読了目安:9分

「中小企業活性化パッケージ」で事業再生は進むのか

コロナ禍が発生してから、既に2年。2022年3月、「中小企業の事業再生等に関するガイドライン(以下、ガイドライン)」が取りまとめられると共に、中小企業庁・金融庁・財務省から当該ガイドラインを含む「中小企業活性化パッケージ(以下、活性化パッケージ)」が公表された。コロナ禍からの脱却、本格的な「Withコロナ」を見据えた事業再生の支援制度・枠組みの整備がなされたが、これを転換点として、果たして事業再生は進むのか。

いよいよ、真の「Withコロナ」に突入する

オミクロン株による第6波の感染者数が十分に減少しきらない中、2022年3月21日にまん延防止等重点措置が全ての都道府県で解除された。

しかしながら、引き続き足許(4月20日)においても新規感染者数は全国で4万人を超えており、一部の都道府県では、第6波のピーク時から増加傾向も見られる。

一方で、「経済活動との両立」も重視すべき状況下、ワクチン(ブースター)接種の進捗、オミクロン株による重症化リスク、病床使用率の水準等を勘案し、国・都道府県のいずれにおいても、まん延防止等重点措置の再適用には慎重な姿勢が窺える。

迫るリスケ期限、助成金無しの経営状態に直面

コロナ緊急融資や納税猶予・社会保険料の納付猶予等の資金繰り支援制度の整備に加え、特例リスケ支援制度の効果もあり、コロナ禍ながら2020年に引き続き、2021年の企業の倒産件数も6,015件(2020年対比:▲23.0%)と、稀に見る低水準に留まった。

しかし、前記の特例リスケ支援制度で増大した債務の返済・納付の時期も差し迫るのに加え、まん延防止等重点措置の再適用がなければ、協力金や助成金の多くが受け取れなくなる。

例えば外食企業の場合、十分に客足が戻らずとも、まん延防止等重点措置の適用により時短協力金などの多額の協力金や助成金が得られていたために免れていた損益・資金繰りの悪化や財務毀損が再度表面化する懸念が大きい。

コロナの収束には至らない中で、真の「Withコロナ」状況に突入するとの認識だ。

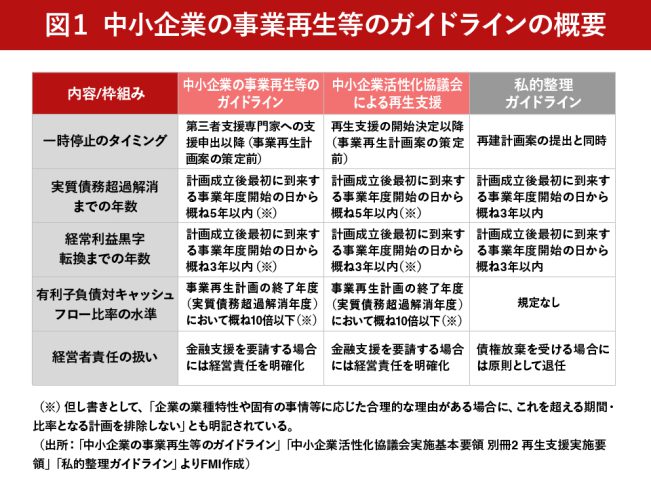

ガイドラインの内容は?従前よりも中小企業者に寄り添う

ガイドラインでは、中小企業の私的整理手続における事業再生計画案の内容として、中小企業の経営実態やコロナ禍による業績・財務への影響を考慮しつつ、実質債務超過の解消年限や、経営者責任の取扱いの見直しなど、従前の「私的整理ガイドライン」から大幅な改定がなされた。

なお、中小企業活性化協議会(以下、協議会)による再生支援スキームで求められる事業再生計画案の内容も、概ねガイドラインと同様の水準となっている。また、当該ガイドラインに基づく私的整理に対して計画策定費用の支援制度も創設され、資金負担の軽減という観点からも後押しがなされている。

制度面での手当・枠組みは相応に整備されたように見えるが、これによって事業再生の取り組みは本当に加速化されるのか。それに向けては、未だ幾つかの課題が存するものと思われる。

手厚い支援策は、「ガバナンス」を更に弱めた

金融機関側には、コロナ禍によって消費者ニーズや行動様式の変化が見込まれる中、企業においても流石に将来に向けた危機意識が醸成され、ポスト・コロナを見据えた抜本的な事業構造改革に自律的に着手するのでは、という期待もあったであろう。

しかしながら、皮肉にも緊急融資・資金繰り支援制度が手厚くかつ迅速に整備されたことと引き換えに、コロナ禍前から既に業績悪化していた企業でさえも、未だ「業績悪化はコロナ禍(不可抗力)によるもので自身の経営責任はない」、「コロナが収束すれば、必ず業績は回復する」など経営課題に対する甘い認識が是正されていない。

また「金融機関が返済猶予等に引き続き応諾するのは当然」と言わんばかりに、コロナ融資の据置期間が終了するや否や早くも返済猶予を要請するなど、デッド・ガバナンスどころか、もはや金融機関を見下しているかのような対応も見受けられる。

弱くなった企業と金融機関の関係

コロナ禍での面談機会の制約などの影響も含め、企業と金融機関との関係性は、コロナ禍以前よりも更に希薄になってしまっている印象だ。そのような状況下、当該制度・枠組みが整備されたことのみを以て、企業が金融機関目線をすぐに理解・納得し、事業再生等の取り組みに着手するとは考えづらい。

「収益力改善支援」=「特例リスケもどき」にならないか

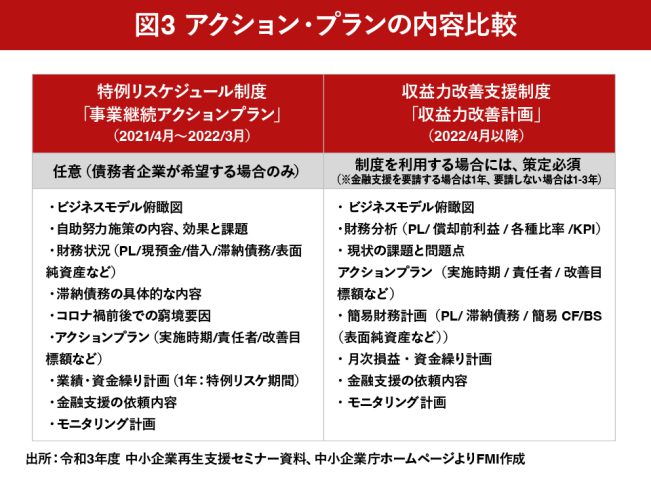

活性化パッケージでは、コロナ禍で創設された特例リスケジュール支援(以下、特例リスケ)を2022年3月末で終了させる一方、「収益力改善支援」にシフトさせる旨が規定されている。「収益力改善支援」では、リスケジュール等の金融支援の要請を行う場合に、協議会が当該猶予の要請に加えて、1年間の「収益力改善計画」等の策定を原則無料で支援する。

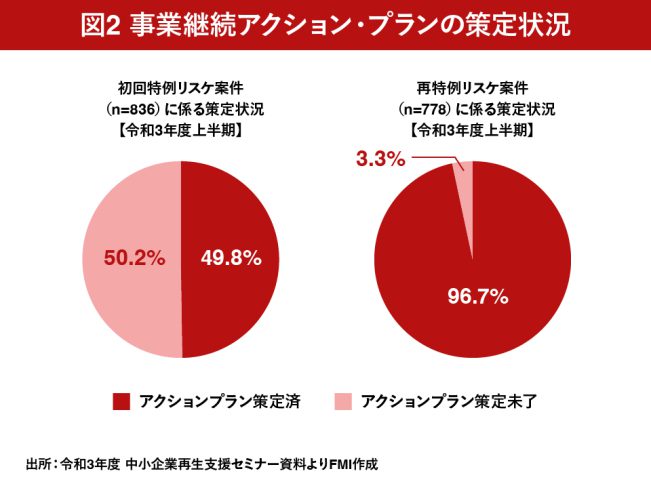

なお、特例リスケを再延長した2021年4月には「任意」との位置づけながら、「事業継続アクションプラン策定支援」制度が開始され、特例リスケを初めて行った企業では約半数、再特例リスケを行った企業では概ね全件について、同プランが策定されている。

一方、今般の「収益力改善支援」制度に織り込むアクションプランの記載例を拝見するに、従前の「事業継続アクションプラン」に対して明確な差があるようには見受けられない中、どの程度の実効性があったのかについて、丁寧な分析と振り返りが必要と思料する。

ともすると、与信費用の大幅な増加に耐えられない金融機関も多数存すると想定される中、収益力改善が不十分な企業に対しても、実質は再度1年間の猶予を与えるだけの「特例リスケもどき」になってしまわないだろうか。

当該制度に移行する場合でも、アクションプランの進捗を金融機関が債権者の立場から具に確認し、進捗が不十分な場合には強く改善を求めるなど、協議会主導の下、適切なモニタリング体制を敷き、早期かつ円滑な事業再生支援への移行を達成させることが求められる。

ガイドラインの活用意義/実績をどう認知させるか

足許で金融機関とのコミュニケーションを取っている中では、「協議会スキームで十分ではないか」、「廃業支援での活用が大半ではないか」など、ガイドラインを活用した事業再生に対して慎重な意見も多い。

2020年4月に開始された特例リスケについて、令和2年度の完了件数2,749件のうち、モニタリング中を除いた2,124件の約半数が再特例リスケに突入している。また、2021年度の第3四半期迄で新規に1,192件の特例リスケが行われており、特例リスケの出口を迎えるべき案件残は2,000件を大きく超える件数に達する計算だ。

コロナ禍前の協議会スキームによる二次対応完了件数は、概ね年間1,000件程度で推移していたところ、一気に事業再生支援の相談が押し寄せたとしても、協議会(公的機関)だけでは対応困難である中、一部を企業及び第三者支援専門家(民間)に委ねるべく、準則型私的整理手続の有力な受け皿としてガイドラインを制定したという背景もある。

秘匿性の観点から、私的整理手続における詳細な支援事例の公表・開示には制約もあるが、可能な範囲で支援事例を紹介するなど、当ガイドラインの活用意義を広く周知すると共に、都道府県別での協議会スキームの活用状況が定期的に開示されるのと同様に、当ガイドラインの活用実績も管理・公表する体制が極めて重要ではないだろうか。

当ガイドラインの普及・浸透に向けては、企業や金融機関に対して「活用すべき」と主張するだけでは難しい。弁護士/会計士/コンサルタントなど再生支援に関わる実務専門家や関係機関が一丸となって努力すべきであろう。

企業と金融機関の信頼関係こそ重要

今般、改めて見つめ直すべきは具体的な手続内容よりもむしろ、ガイドラインの第二部「中小企業の事業再生等に関する具体的な考え方」にも然りと示されている通り、「平時」における企業と金融機関との信頼関係こそが、

①「中小企業者が有事に陥ることを防止する」

②「仮に有事に陥った場合でも、迅速で円滑な支援検討を可能とする」

という点に尽きる。

「平時」の対応が必ず「有事」に影響する

事業再生への早期着手の重要性は既に叫ばれて久しいものの、残念ながらコロナ禍前も含めてその兆候は見られなかった。

「平時」での両者の信頼関係が構築できずに、「有事」での予後が不芳となり、ガイドラインが今般同時に定められた廃業型私的整理での活用に偏らないことを強く望みたい。

コメントが送信されました。