読了目安:11分

事業再生ADRとは メリット・デメリットや事例とともに解説

2007年より開始した事業再生ADR制度は、田淵電機・曙ブレーキ工業といった上場企業の利用実績があります。そもそも事業再生ADRとはどのような手続きなのか、法的整理や他の準則的私的整理との違いは何なのか、概要をご紹介します。

-

Frontier Eyes Online編集部

Frontier Eyes Online編集部

事業再生ADRとは

事業再生ADRとは過剰債務に悩む企業の早期事業再生を支援するため、中立な専門家が、金融機関等の債権者と債務者との間の調整を実施し、 債務者に対するつなぎ融資の円滑化等が図られている私的整理手続きの一つです。2007年に「産業活力再生特別措置法(産活法)」の改正によって創設され、2013年に「産業競争力強化法(強化法)」へ引き継がれました。

ADR(Alternative Dispute Resolution)とは訴訟手続によらず民事上の紛争を解決しようとする当事者のため、公正な第三者が関与し、その解決を図る制度です。

一般社団法人事業再生実務家協会(以下、JATP)によると、事業再生ADRは2023年10月16日時点で累計95件・290社の申請があり、そのうち75%が成立しているとのことです。

参考:事業再生実務家協会が設立20周年、「事業再生ADR」申請は累計290社|東京商工リサーチ(TSR)

事業再生ADRの利用条件

事業再生ADRの利用は個人事業者を除き、事業規模や経営母体の属性等を問われません。ただし産業活力再生特別措置法に基づき、事業再生に係るADR機関として認定を受けているJATPの判断において、以下の全ての条件を満たすことが必須と規定されています。

- 過剰債務を主因として経営困難な状況に陥っており、自力による再生が困難であること。

- 技術、ブランド、商圏、人材等の事業基盤を有し、事業に収益性や将来性があるなど事業価値があり、重要な事業部門で営業利益を計上しているなど、債権者からの支援によって事業再生の可能性があること。

- 会社更生、民事再生などの法的整理手続の申立てにより信用力が低下し、事業価値が著しく毀損されるなど、事業再生に支障が生じるおそれのあること。

- 本手続による事業再生によって、債権者が破産手続によるよりも多い回収を見込める可能性があること。

- 手続実施者選任予定者の意見及び助言に基づき、法令適合性、公正・妥当性及び経済的合理性があると認められる事業再生計画案の概要を策定する可能性があること。

法的整理と私的整理のメリットを両立

事業再生という局面では、法的整理と私的整理という二つの手段が一般的です。

法的手続は、裁判所を通じた公平な判断によって、迅速に手続きを進めることが可能です。しかし、すべての債権者の参加が必要なため商取引に支障が出る可能性があり、ルールも法律によって厳格に定められています。

私的手続とは、裁判所を介さずに債権者と債務者の交渉によって実施される債務整理の手続きです。債権者と債務者の合意によって解決を図れます。しかし、ルールが定められれていないため、手続きの不透明性や交渉の長期化などのデメリットがあります。

事業再生ADRは裁判所が主催する法的強制力を前提とした手続きではなく、当事者の合意に基づいた私的手続の一種です。つまり、法的な制度化による公正さ・客観性を担保し、柔軟な解決を図る「準則型私的整理手続」と言えます。

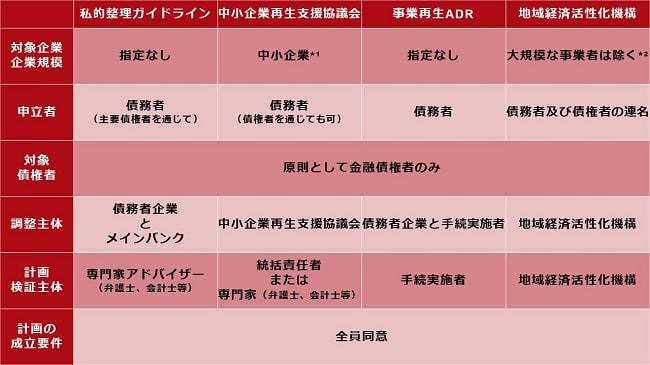

事業再生ADR以外の準則型私的整理手続との違い

準則型私的手続には、事業再生ADRの他にも複数ありますが、主だったものの特徴を下表にて示します。

*¹産業競争力強化法第2条 第17項に定義される「中小企業者」の他に、中小企業信用保険法と同様に、常時使用する従業員数が300人以下の医療法人

*²資本金の額又は出資の総額が5億円を超え、かつ、常時使用する従業員の数が1千人を超える大規模な事業者、地方三公社、第三セクターを除く

出所:藤原敬三『実践的中小企業再生論』、地域経済活性化機構ホームページ、中小企業庁ホームページ、地域経済活性化支援機構ホームページよりFMI作成

事業再生ADRのメリットとデメリット

続いて、事業再生ADRを利用するメリットとデメリットを解説します。

事業再生ADRのメリット

事業承継ADRのメリットは以下の通りです。

商取引に支障が出ない

法的手続が開始されると、世間に公表しなければならないため、評判などによって事業価値を毀損する可能性があります。また私的手続においても、公的機関によるハンズオンでの支援が行われるケースなど、情報開示が求められるがあります。

しかし、事業再生ADRは公表する義務を負わず、上場会社の上場維持も可能であるため、従来通りの取引が可能になります。

手続の期間が短い

事業再生ADRは、手続きの開始から終了までの期間が原則3ヵ月です。一般的に法的手続は6ヵ月、私的手続は1年以上かかるケースもあります。事業を迅速に再構築するために有効な手段と言えます。

つなぎ融資の円滑化

つなぎ融資(プレDIPファイナンス)を受けるにあたり、独立行政法人中小企業基盤整備機構の債務保証や付保険限度額の同額の別枠化など中小企業信用保険法の特例があることも、手続期間につなぎ融資を金融機関が検討しやすい制度的な支援策となっています。

税制上の優遇措置がある

過剰債務の状況の中、再生にあたって債権放棄が必要となる場合は通常、債権者側においては寄付金として、債務者側では債務免除益としてそれぞれ課税されることとなり、それが事業再生を実現するうえでの支障となるケースも考えられます。

そこで、事業再生ADRの手続きにおいては、債務者企業側では資産評定による評価損について法人税上の損金算入を認められるほか、期限切れ欠損金を青色欠損金等に優先して利用できるなどの税負担の軽減が図られています。

一方、債権者側で事業再生ADRにより策定された再建計画に基づいて行う債権放棄等による損失は寄付金に該当せず、損金算入が可能とされており、金融機関側の債権放棄に係る税負担が事業再生の足かせとならないように制度設計がなされています。

その他詳細等は経済産業省ホームページやJATPホームページを参照ください。

事業承継ADRのデメリット

ただし、事業再生ADRにも利用上の留意点があります。事業再生ADRは法的整理ではなく、あくまでも私的整理の枠組みであることから、対象となる債権者全員の同意が前提となります。それが実現できなければ不成立となるため、取引金融機関が多い場合や、一部の金融機関からの同意の取り付けが難しい場合については注意が必要です。

また、事業再生ADR手続きにかかる費用は、「審査料」・「業務委託金」・「業務委託中間金」・「報酬金」に分かれており、審査料は一律50万円です。しかし、トータルとして数千万円にも及ぶほか、資産査定や事業再生計画の作成に際して、専門家を起用する場合は別途費用が発生することから、中小企業にとっては利用のハードルが比較的高いため、相応の規模の企業に利用されることが多い手続きとなっています。

事業再生ADR手続きの流れ

事業再生ADRの手続きは大きく3段階に分かれており、具体的には下に記載するような手続きにて進んでいくこととなります。

①事前相談~正式な申込

(ア)手続利用申請

(イ)審査員による審査

(ウ)手続き実施者(予定者)の選定

(エ)手続き実施者(予定者)の調査

①デューデリジェンスの実施

②事業再生計画案(概要)の策定

(オ)正式申込

②一時停止通知~計画決議

(ア)JATPが債務者と連名で「一時停止通知」を発出

債権回収や担保設定、法的手続きの開始申し立てをしないよう通知

(イ)債権者会議(計画案等の概要の説明)

(ウ)債権者会議(計画案等の協議)

(エ)債権者会議(計画案の決議)

事業再生ADRを利用した事例

マレリホールディングス

自動車部品大手のマレリホールディングスは3月1日事業再生ADRの利用申請を行いました。負債総額は1兆円規模で、数千億円規模の債権放棄を取引金融機関に要請するとのことです。

前身のカルソニックカンセイは日産の元系列メーカーでしたが、KKRに買収された後、2019年にマニエッティ・マレリを買収し、自動車ランプでは世界シェア10%程度を押さえる地位にありました。ただ、買収後のリストラが進まない中で、主要取引先である日産自動車の経営不振、新型コロナウイルスの流行、世界的な半導体不足などの影響により資金繰りが悪化。主要取引先である日産自動車に在庫引取や工場撤退に伴う費用負担などを求めていましたが、日産自動車も慎重な姿勢を示していた中、事業再生ADRの申請を行うに至りました。しかしその後、債権者全員の同意が得られなかったため、事業再生ADRは不成立となりました。そこでマレリホールディングスは債権者の60%以上の同意で可能な「簡易再生」に移行しました。なお、簡易再生手続は法的手続のひとつです。

日医工

ジェネリック医薬品大手の日医工は品質不正の発覚により、多額の債務超過を抱えることになりました。2022年5月に事業再生ADRを申請した日医工は、同年12月に手続きが成立しています。債権者である15の金融機関は、最大で債権の6割強にあたる985億円を放棄することになりました。その後2023年3月に上場廃止となり、企業再生ファンドのジェイ・ウィル・パートナーズと、医薬品卸のメディパルホールディングスの傘下で再建を進めています。

まとめ

事業再生ADRは商取引を継続しやすい点や柔軟性や迅速性等の私的整理のメリットと、手続きの安定性や公平性などの法的整理のメリットが融合された手続きと言えます。今後も事業再生ADRの活用機会は今後も増えていくものと考えられます。

出所:経済産業省ホームページ、一般社団法人事業再生実務家協会ホームページ

コメントが送信されました。