読了目安:11分

融資の常識が変わる「事業成長担保権」とは㊤ 無形資産が融資の担保に

IT企業のノウハウや知的財産、将来のキャッシュフローなど、現在は形のないものを担保に融資を受けられる「事業成長担保権」の検討が進んでいる。設備や土地、株券など有形資産を担保にする従来の担保権とまったく異なる新しい発想について、本稿では2回に分けて筆者の私見を述べたいと思う。

事業成長担保権とは

▲出所:事業者を支える融資・再生実務のあり方に関する研究会「論点整理」より、フロンティア・マネジメント作成

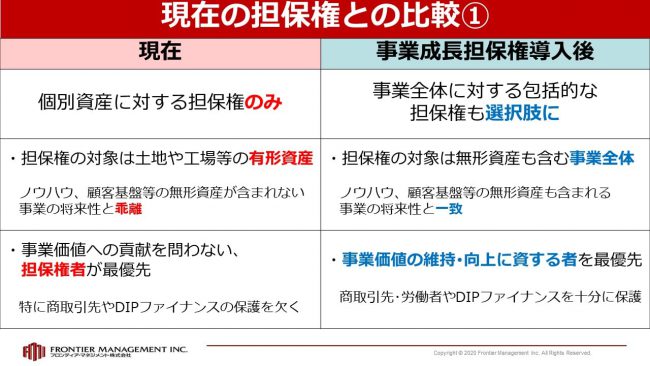

2020年11月4日、金融庁に「事業者を支える融資・再生実務のあり方に関する研究会」(以下、「本研究会」という。)が設置され、「事業成長担保権」という新しい概念の担保権の制定について、議論が始まった。この担保権については、今後、法制審議会で議論をされていくところであるが、従来の担保権とは全く発想が異なる。「事業成長担保権」は、これまでの銀行融資実務を大きく変化させる可能性がある。

本研究会が令和2年12月25日に公表した「論点整理」と題する書面では、「事業再成長担保権」とは、ノウハウや顧客基盤等の無形資産を含む「事業自体を対象とした新たな担保権」という趣旨で記載されている。

製造業→ITに、産業構造の変化が背景に

担保権とは、銀行等の金融機関が融資を行う場合に、借入を行った債務者が返済できなくなった場合に、対象物を換価することによって得られた金銭を債務の弁済に充てることのできる権利をいう。従来、この担保権の対象は、不動産、動産(工作機械、在庫品等)、株式、債権(売掛金、貸付金等)等が中心であった。

日本の産業の中心が製造業であった時代には、設備投資の資金を調達するため、不動産や機械等を対象として担保権を取得して銀行は融資を行っていた。しかしながら、近時のように、サービス業(IT企業を含む)が主流を占める時代においては、これらの企業が製造会社のように不動産や工作機械等の資産を有しないことから、担保権の対象を柔軟に見直すことが必要となる。

これらの新興企業の価値は、ブランド、知的所有権又は顧客ネットワーク等の無形資産、当該企業に勤める専門人材、そして事業運営から創出される将来見込まれるキャッシュフローであり、これらの価値を包括的に対象とする担保権として、「事業成長担保権」が検討されている。

「事業性評価融資」の浸透を図る

もう一つの背景は、貸し手である金融機関の目線を、価値把握が容易な固定資産等の担保ではなく、事業そのものの価値に映すことにより、一定のリスクを取って融資すべきという事業性評価融資の考え方の更なる浸透を図る金融庁の考え方がある。

事業自体を担保として取得して融資を行う場合、その後の担保対象のモニタリングを担保権者である金融機関が行うことが必要となる。貸し手の関心が、自ら事業の価値や将来キャッシュフロー、そしてその源泉となる事業の差別化要因に向けられるということが企図されている。

経営者の個人保証問題を解決

また、中小企業に対する融資の際に実施されている経営者の個人保証は、これまで、経営者の規律付けや与信の補完の役割を果たしてきた。しかしながら、昨今、急速に増加している経営者の高齢化に伴う事業承継の際には、経営者の個人保証の解除が常に問題となっている。

経営者の個人保証の責任が重いために、業況の厳しい中小企業の経営者が早めに事業再生の手続きに踏み出せず、結果として、中小企業の経営破綻に至ってしまうという問題も存在している。

「事業成長担保権」は、債務の返済ができない場合には自ら経営する事業が担保実行により奪われてしまうという意味を有する。個人保証はなくても、それに近いレベルで経営者への規律付けは可能となるため、経営者保証の問題解決にも資するものと期待されている。

「事業成長担保権」、企業にとってのメリットは?

▲出所:事業者を支える融資・再生実務のあり方に関する研究会「論点整理」より、フロンティア・マネジメント作成

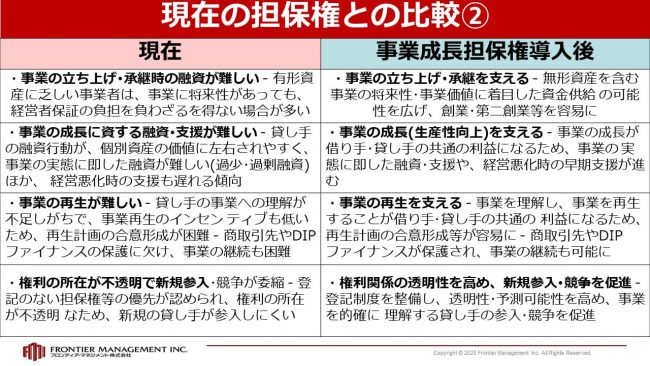

「事業成長担保権」は、企業の創業時、成長時、承継時、衰退時(経営危機時)の一連のステージにおいて、それぞれ力を発揮する担保権である。各ステージのメリットをまとめた。

1 創業時(ベンチャー企業融資)

ベンチャー企業においては、事業が軌道になるまでの間、研究開発費・人件費・広告宣伝費等の成長資金が必要となるが、通常はベンチャーキャピタルから出資を受ける場合が多い。

しかしながら、起業家からすれば、エクイティ(株主資本)による資金調達が多くなると自己の出資持分割合が希薄化して、将来のIPO時のアップサイドが減少するため、本来的にはデット(負債)による資金調達が望ましい。

このため、一定の業歴があるベンチャー企業であれば、事業成長担保権を設定して、且つ、その際に一定のワラント(新株予約権)を付することによって、希薄化を一定の範囲内に抑えながらデットによる資金調達を行うことが可能となる。

金融機関の中でも地方銀行にとっては、地方創生を実現するためにもベンチャー企業の支援が重要なテーマとなっている。この場合、対象のベンチャー企業が思った通りに成長できない場合に損失が発生するエクイティ投資よりは、アップサイドも期待できて、エクイティよりもリスクが少ないワラント付ベンチャーデットの方が、地方銀行にあったベンチャー支援方法ということができる。

2 成長時

地域における中堅企業が、設備投資が必要な成長事業と赤字である不振事業の双方の事業を抱えている場合に、地域金融機関から見ると、会社全体の収益力を考慮した場合、追加の与信判断が微妙となるケースがある。

このような場合、成長事業に対する事業成長担保権の設定を行うことによって、地域金融機関が設備投資資金を融資することが可能となることが想定できる。ただし、融資をする地域金融機関は、融資先の中堅企業に対し、不振事業についての業績改善策を実行するか、もしくは撤退・譲渡するかについて、きちんとモニタリングすることを忘れてはならない。

3 承継時(事業承継における買い手へのファイナンス)

2025年までに、約245万人の中小企業・小規模事業者の経営者の平均年齢が、引退年齢である70歳を超える。そのうち約半数の約127万人が後継者未定とされている。

よって、事業承継は日本の中小企業において最重要の課題である。その場合の有力な解決策として、M&Aによる第三者承継があるが、買い手となる企業も中小企業の場合が多い。そのため、いかに買い手と売り手の間で事業シナジーがあっても、株式の購入代金を買い手が調達できない限り、事業承継のためのM&Aは成立しない。

一般論として、買い手企業は、自社の与信枠を使用して借入による資金調達をするよりも、承継する会社の事業価値を引き当てにした融資を受けられる方が好ましい。(いわゆる〈LBO・Leveraged Buyout〉の手法。そのような場合に事業成長担保権は有効な手段となりうる。

また、幹部従業員が事業承継する場合(MBOの場合)の資金調達においても、事業成長担保権設定による融資を受けることで、当該幹部従業員の経営者保証を回避することができれば、円滑に事業承継が進む場合も多い。オーナー家に属さない幹部従業員が、過去の借入金を含めて個人保証を強いられるのであれば、MBOによる事業承継は心理的なハードルが高くなるからである。

4 衰退時(経営危機時)

企業が、資金繰りに窮して経営危機に陥った場合、まずは私的整理による事業再生を目指すことになる。その場合、通常、私的整理の手続費用や当面の運転資金等を賄うための資金調達が必要となる。

この局面での融資はプレDIPファイナンスと言われており、DIPファイナンスとは区別して考えられている。DIPファイナンスは、法的整理開始後において行われる融資であり、倒産法において、当該融資に基づく貸付金債権は、優先的な随時弁済がなされる共益債権として取り扱われる。

これに対し、法的整理開始前に対象会社に行われるプレDIPファイナンスは、他の金融機関債権者から優先的取り扱いについての同意を得たとしても、法的整理開始後は優先性が確保されることにはならない。

唯一、事業再生ADR手続きのもとで「事業の継続に欠くことができない資金の借入れ」として行われるプレDIPファイナンスによる貸付金債権は、法的整理手続に移行した場合に、裁判所が優先的扱いをするよう配慮される旨産業競争力強化法59条・60条において定められている。

しかしながら、そのようなプレDIPファイナンスが、法的整理の場合にどのような優先的扱いを受けたかについての処理事例は未だ存在せず、その取り扱いがどうなるかは不明確である。

私的整理に至るような企業は、既に不動産や流動性株式等の換価が容易な資産は既に他の債権者に対し担保設定がされている場合が多い。しかしながら、在庫や売掛金等の担保の他、事業全体について事業成長担保権の設定をすることができるのであれば、メインバンクは、現在よりもプレDIPファイナンスをしやすくなることが想定される。

また、私的整理の場合には、第二会社方式を用いて新会社に事業を譲渡する方式が採用されることも多い。このような場合、担保の対象となる個別資産を持たない新会社は、当面必要な資金を調達し、旧会社から引き継いだ債務等を、事業キャッシュフローで弁済していく必要がある。このような場面において、新会社による事業譲受のための必要資金の融資を検討する金融機関は、承継した事業について事業成長担保権の設定を受けることにより、従来よりも融資をしやすくなることが期待される。

まとめ

㊤「無形資産が融資の担保に」では、事業成長担保権の特長と、各ステージにおけるメリットについて述べた。㊦「銀行融資実務への影響」では、この導入が銀行融資実務にどのような影響を及ぼすか、考察したい。

▼関連記事はコチラ

融資の常識が変わる「事業成長担保権」とは㊦ 銀行融資実務への影響

コメントが送信されました。