読了目安:12分

融資の常識が変わる「事業成長担保権」とは㊦ 銀行融資実務への影響

IT企業のノウハウや知的財産、将来キャッシュフローなど現在は形のないものを担保に融資を受けられる「事業成長担保権」の検討が進んでいる。㊦では、従来の発想とまったく異なる担保権が、銀行融資実務にどのような変革をもたらすのか、考察する。

金融機関のビジネスにもたらす変化は何か?

「事業成長担保権」の導入は、金融機関のビジネスに対し少なからずの影響を与えることになる。以下に、影響をまとめた。

㊤ 無形資産が融資の担保に

1 審査業務における考え方の変化

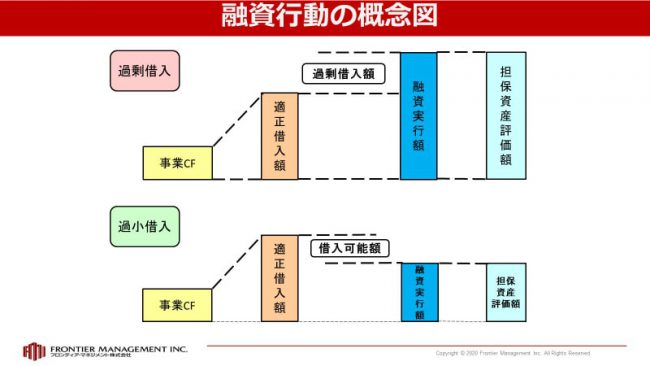

企業価値評価の世界においては、(実態)貸借対照表の査定に基づき企業価値評価を行う静態的評価手法と、フリーキャッシュフローやEBITDA(償却前営業利益:営業利益+減価償却費)をベースに企業価値評価を行う動態的評価手法がある。

通常のM&A取引においては後者を重視する手法が一般的である。この際、現在のフリーキャッシュフローだけでなく、将来の事業計画をも考慮して企業価値評価を行うことになる。

一方、金融機関が融資の審査を行う際にも、返済原資となるフリーキャッシュフロー額が融資判断の主要な要素になっており、その意味では、現在および将来におけるフリーキャッシュフローを基準とした適正な借入額という概念が存在している筈である。

▲出所:金融庁「事業者を支える融資・再生実務の在り方に関する研究会」2020年11月4日事務局資料より筆者作成

しかしながら、資産を対象とした担保権評価額の概念は、上記でいう静態的な考え方に基づくものであるため、上の図に示す通り、適正な借入額と担保資産評価額は全く連動しない。このような場合、担保資産評価額が大きいことにより、融資を限度額一杯まで実行すると過大融資のケースになる。

反対に、現在および将来における事業キャッシュフローで十分に返済可能であるにも関わらず、担保資産評価額が不足していることから融資ができない場合、企業の資金ニーズに満たない過小融資のケースを招くことになる。

「事業成長担保権」が導入された場合、担保資産の対象が事業になるので、担保資産評価額は事業キャッシュフロー額をベースに算出される。そうなると、適正な借入額と担保資産評価額は連動することになるため、金融機関の融資の適正性確保に繋がるものと考えられる。

一方で、不動産担保権や株式担保権の場合と異なり、「事業成長担保権」の場合、担保資産の評価は容易でない。まず、会社側から提出された事業計画の検証を金融機関は行う必要があり、その検証次第で企業価値の評価結果は変わってくる。

加えて、事業キャッシュフロー額をベースとした事業価値評価手法にも何通りかの手法(DCF法、APV法、EBITDAマルチプル法他)があり、またその前提条件(割引率、類似企業の選定他)の設定次第で評価額が変わる。そのため、「事業成長担保権」の適切且つ簡易な担保評価方法を、それぞれの金融機関毎にどうやって確立するかが重要となる。

2 早期の事業再生M&Aの実行

オーナー企業の経営者は、一般的に、過去の成功体験があることから、自社のビジネスや自分の経営手法に自信を持っている。自社に対する愛着も有り、経営が厳しくなったとしても、早期に会社の「身売り」となるようなM&Aの実行を望まない。

このこと自体は理解できる心情であるが、一方で、資金繰りがショートするぎりぎりまで従来の経営を継続することによって、業績悪化による事業価値の棄損が進行してしまうと、M&Aの買い手はつきにくくなってしまう。

企業の所有者であるオーナーからすると、自己が所有する企業の価値劣化をどの時期に防ぐかどうかはオーナーの自由裁量であると考えている。しかしながら、経営破綻の可能性がある企業の場合は、ステークホルダーである債権者、取引先及び従業員の利益を害さないことが求められ、この義務は取締役の善管注意義務の内容に含まれている。

「事業成長担保権」の設定がなされている企業の場合は、担保権者であるメインバンクと経営者の間で、この点についてのM&Aの話を比較的早い時期からしやすくなる点で、早期の事業再生に資する効果があるものと思われる。

3 コンサル・ハンズオンビジネスの深化

「事業成長担保権」の設定がなされた場合、融資をした金融機関は、担保権の対象となった事業価値を維持するために、コンサル支援等を積極的に行うことが想定される。

また、「事業成長担保権」を実行する場面においては、買い手企業がすぐに現れる場合もあるが、そうでない場合に、適正な評価額で金融機関系の事業再生ファンドが設立した会社が、当該担保対象の事業を承継するケースも想定される。

この場合、金融機関は、自らのハンズオン部隊を派遣して、当該承継した事業を立て直すことが不可避となる。

以上より、「事業成長担保権」の制度が導入されると、金融機関によるコンサルやハンズオンビジネスがより深化することが想定できよう。

「事業成長担保権」の制定に伴う実務的課題は何か

1 いかに「事業成長担保権」の利用を促進するか

2007年7月に施行された新信託法において、「事業信託」が可能となった。当時、事業再生局面での資金調達や、再建

スキームに活用されることが期待されていたが、残念ながらそのような活用例はあまり聞かない。

もちろん、事業を信託することで別の法主体に帰属させ、当該信託によって生じる受益権を担保とする融資と「事業成長担保権」設定による融資とは、前者が信託設定を含む点でコストや複雑性もあることから単純な比較はできない。

いずれにしても、事業信託は制度設計当時の期待とは裏腹にあまり利用されていない制度であることは確かである。

よって、「事業成長担保権」の制度の課題は、いかに利用される制度にするかが重要である。そのためには、利用者である金融機関及び企業、もしくは経営者にとって、分かりやすく、且つコストがかからない制度設計とすることが重要である。

2 「事業成長担保権」の担保権評価及び換価手法の確立

金融機関が、「事業成長担保権」の適正な評価方法を確立することは、「事業成長担保権」の融資が普及するための前提となる大変重要なテーマである。その評価方法は、合理的且つ簡易に行うことができなければならず、そのためにもAI等を活用した評価手法の浸透は重要である。

また、集合物動産譲渡担保のファイナンス(ABL)の場合においても、動産の評価のみならずその換価手法の確立はとても重要であった。同様に、「事業成長担保権」の実行局面における事業換価の実務が円滑に行われることは大変重要である。

そのためには、事業承継M&Aの公的又は私的な市場が形成され、対象となる事業の換価の実現性の把握と速やかな買い手の探索が可能となれば、「事業成長担保権」の浸透にとってより好ましい状況になる。

3 「事業成長担保権」の担保権実行が円滑にできるか

比較的価値算定のしやすい不動産、動産、債権、株式等と異なり、事業の価値は有形無形の資産、のれん、人材及び各種契約の集合体であり、その担保権実行は容易でない。

通常のM&A取引において、事業譲渡等は一般的に行われている。それは、対象となる会社及び経営者が譲渡に合意しているため、売り手と買い手が協力し合う状況下で、円滑に、従業員や各種契約の相手方の同意を取得した上で譲渡実行が行われるのである。

これに対し、「事業成長担保権」の実行の場合は、対象となる会社及び経営者が同意していない状況で行われる。事業の管理のために公的な権限を有する管財人の存在が不可欠である。

そのような管財人は、会社更生、破産等の管財人経験を有する熟練の弁護士が就任することが想定される。そして、債権者申し立ての会社更生事件における管財人のケースと同様、管財人は、会社の幹部が抵抗するような場合においても、何とか従業員及び関係者を説得した上で、担保対象となる事業の運営を行うことになる。

なお、現預金等は事業担保権の対象に含まれないことが想定されているため、事業運営に必要な最低限の運転資金等については、担保権実行前に担保権者が裁判所に予納することが必要となろう。

4 「事業成長担保権」の担保権実行と法的倒産手続き

全部の事業を対象に担保設定がなされた「事業成長担保権」の実行が完了した場合、当該会社には事業が存在しないことになるので、対象会社は、自己破産申し立てを行うことが必要となる。

一方、全部の事業を対象に担保設定がなされた「事業成長担保権」の実行の申請が裁判所になされた場合、自ら再建を図りたいと思う企業は、会社更生申し立てを行うことになる。

そうなった場合、更生担保権の実行は中止となり、会社更生手続きの中で、更生担保権者、優先的更生債権者、更生債権者等の分類に応じて、更生計画に従い衡平に弁済手続きが履行されることになる。

5 複数事業の一部に対する事業担保権設定の場合の担保権実行上の課題

複数の事業の一部に「事業成長担保権」が設定され、融資による資金調達を行うケースも想定されるが、このような場合の担保権実行においては、実行対象となった事業に従事する従業員の範囲の確定が難しい。

当該事業を行う事業部に属する者は明確であるが、例えば、その事業の取引先への支払や代金受領等を行う経理又は出納部門の者は、少なからず当該事業に関与している者であり、これらの者の助力がないと事業運営は成り立たない。

このような場合は、担保権実行後に、管財人が当該会社と協議して、関与する経理部署メンバーの一部の移籍や、業務の一部を会社に委託する等の手法により解決することが想定される。

なお、管財人が担保対象事業を管理している間は、事業所も会社の事業所と同じ場所で行うことになるため、管財人が、対象会社に対し使用面積に応じた賃料相当額を支払う必要性も生じてくる。

最後に 利用しやすい制度の創出を

「事業成長担保権」の制度の導入は、これから法制審議会で議論されるところであるが、重要なことは、利用しやすい担保制度となることである。もちろん、実務的に不透明な部分も残るとは思われるが、一方で、日本の倒産実務家には、これまで様々な難しい局面を乗り切ってきた者が多数存在しており、そのような者が関わる中でこの新しい制度の実務は必ずや定着するものと思われる。

また、新しい担保制度の導入によって、新しい価値観の下、金融機関や様々な実務家が切磋琢磨することによって、理想的な金融が行われることが大いに期待されよう。

▼関連記事はコチラ

融資の常識が変わる「事業成長担保権」とは㊤ 無形資産が融資の担保に

コメントが送信されました。