読了目安:14分

銀行とハンズオン ~ 銀行ファンドの死の谷の向こうに

「ハンズオン」とは、「買収・投資先のマネジメントに深く関与すること」を意味する。

「銀行員にハンズオンができるか」、よく議論に上がる論点だ。

数字に強く、地方においても総じて優秀な人材が集まる銀行。

一方、日頃から顧客接点が融資や金融商品販売など金融面に限定されがちで、目まぐるしいジョブローテーションで幅広い業務を経験する銀行員は、ある意味でジェネラリスト的な色彩も強く、ハンズオンには程遠い印象を受けるかもしれない。

昔と比べると、銀行の取り扱うプロダクトは格段に増え、コンプライアンスも労務管理も比較にならないほど厳しくなった。

長引くゼロ金利も、顧客の懐に深く入り込む余裕を削いでいるのかもしれない。

一方、銀行によるバイアウトファンド(経営権を取得し、投資先の経営に積極的に関与して企業価値向上を目指すファンド)業務への参入が加速している。

バイアウトファンドとハンズオンは切っても切り離せない関係だ。

以下、銀行のファンド業務の最前線を俯瞰しつつ、「銀行とハンズオン」について考えてみた。

なお、本稿に記載する内容は、あくまでも筆者の個人的な見解であり、筆者の所属する組織の公式な見解ではない。

-

Frontier Eyes Online編集部

Frontier Eyes Online編集部

事業承継とM&A

事業承継は、全てのオーナー企業にとって重要な経営課題だ。

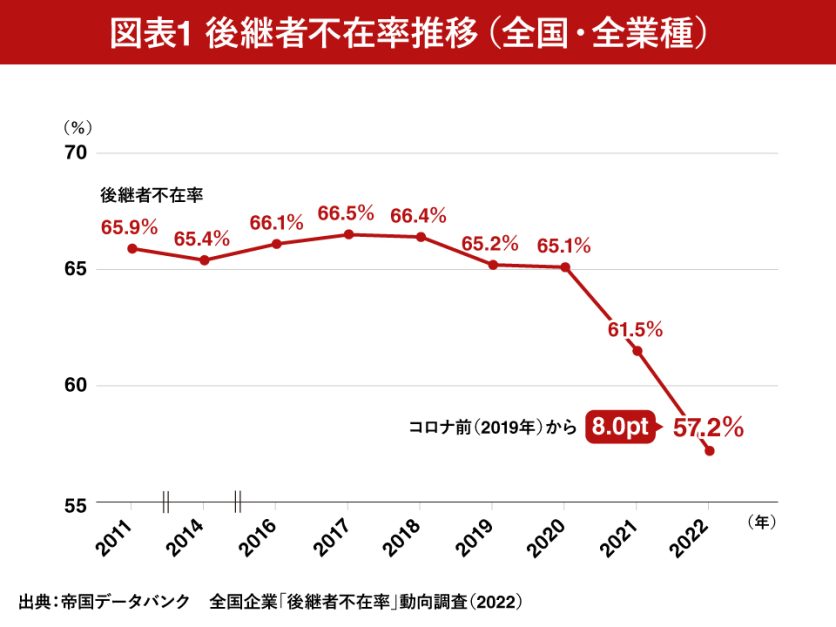

帝国データバンクの調査によれば、2022年の全国の後継者不在率は57.2%(前年比▲4.3pt)。初の60%割れ、かつ5年連続の減少である。コロナ前(2019年)と比較すると、実に8.0ptの改善だ。

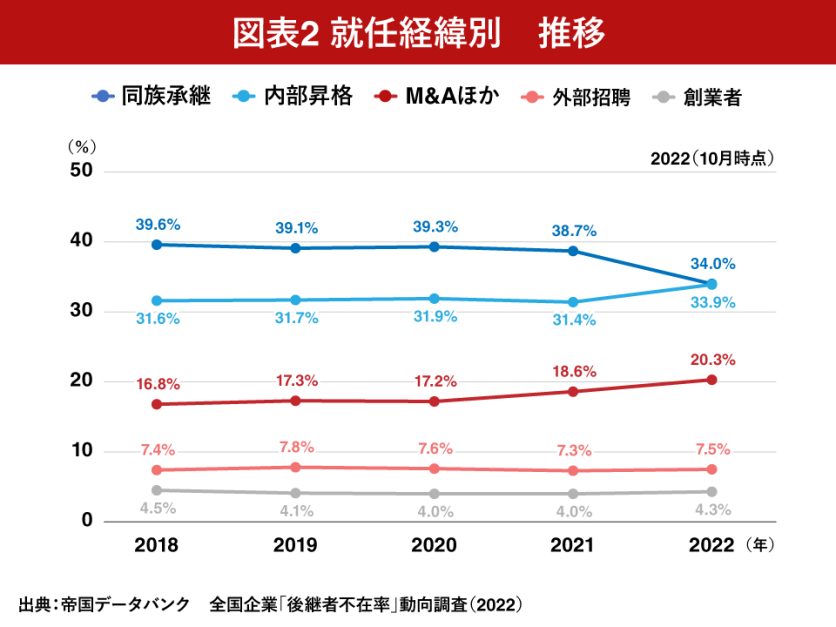

企業の引き継ぎ手も、脱ファミリー化が加速している。

親族内承継が34.0%と最大比率を占める状況に変わりはないが、親族内承継は前年比4.7pt低下し、役職員の内部昇格が33.9%(前期比+2.5pt)と追い上げている。M&Aも20.3%と同社の調査開始以降で初めて20%を超え、非同族全体で50%を超えた。

日本企業の事業承継問題は決着がつきつつあるのだろうか。恐らくそうではないだろう。依然として、全国では過半を上回る企業が後継者問題に苦しむのが実態だ。

地域格差も広がり、後継者不在率で全都道府県中トップの島根県は75.1%と増加が止まらない一方で、最下位の三重県は29.4%と全都道府県で初の20%台にまで改善が進んでいる。ようやく動き始めたといったところだろうか。コロナ禍での先行き不透明感も、オーナーに決断を迫る一因だろう。

銀行ファンドと事業承継

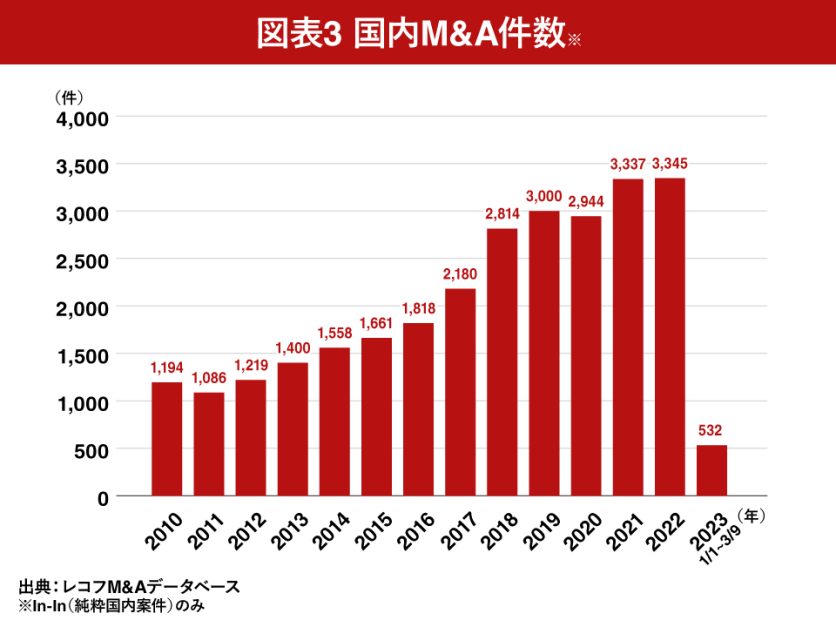

M&Aの買い手として、PE(プライベート・エクイティ)ファンドが存在感を増している。

かつてハゲタカと揶揄された時代もあったが、現在ではPEファンドに対する世間のイメージも変わった。創業オーナーにとって、自分が手塩にかけて育てた子ともいえる存在の会社の買い手として、競合関係があり企業文化を丸ごと変えられかねない同業他社よりも、むしろ、その経営ノウハウやフィナンシャルバイヤーとしての色のない中立的な立ち位置から、PEファンドに関心を示すケースも少なくない。

一口にPEファンドと言っても、様々な類型がある。創業期や成長期の企業に投資するVC(ベンチャーキャピタル)ファンド、業績不振で財務が毀損した企業に投資する事業再生ファンドなどがその一例だ。

詳細は他稿に譲るが、後継者不在のオーナー企業の買い手となり得るのは、バイアウトファンドだ。

中小企業は「オーナー=社長」であるケースが多い。後継者不在ということは、買い手が株式のオーナー持分を取得し、かつ経営者(取締役)として投資先の経営を担う必要がある。本来、ガバナンスの安定性の観点からも、株式の保有と経営者派遣はセットだ。

2019年10月の銀行法施行規則改正(5%ルール例外措置の新設・拡充)以降、地域銀行による投資専門子会社の設立やバイアウトファンドの組成が相次いでいる。

三井住友銀行やSBI新生銀行など主要行等においても、投資専門子会社を通じた自己勘定投資で最大で議決権100%を取得可能な枠組みを構築しているようだ。各行のプレスリリースなど公表情報を見る限り、銀行ごとにバラつきはあるものの、少なくとも議決権の過半取得という意味では相応のバイアウト投資実績を積み上げていると考えられる。

ところで、銀行が、傘下のファンドGP(General Partner)会社や投資専門子会社がGPを務めるファンドでバイアウト投資を行う際には「3つの壁」に直面する。1つが銀行法。2つ目が連結の問題。最後がハンズオンだ。銀行が乗り越えなくてはならないこれらの障壁について、以下で詳しく説明していきたい。

①銀行法の壁 崩れつつある岩盤

従来、銀行本体は、他業リスク排除等の観点から厳格な業務範囲規制を課せられており、その趣旨から、国内の会社について、一部の例外を除き5%(銀行持株会社の場合は原則15%)を超える議決権の保有を制限されてきた。

一方で政府は、これまでも地域企業の生産性向上や地域経済の活性化に努めてきた金融機関の取り組みをサポートする目的で、業務範囲等の規制緩和を段階的に実施してきた。

2019年10月の銀行法施行規則改正では、各類型の適用要件緩和に加え、新たな類型として「事業承継会社」が新設。加えて、金融庁の監督指針において、「地域商社」が例外措置の対象となる旨が明示されるなど、一定の条件の下、銀行の投資専門子会社(もしくは当該投資専門子会社が運営するファンド)によって事業会社の最大100%の議決権取得を可能とする道筋が整備された。

以降、金融審議会「銀行制度等ワーキング・グループ」の報告書(銀行制度等WG報告、2020.12.22)でも触れられるように、昨今の金融環境の変化を踏まえ、特に地域の社会経済の活性化の観点から、投資専門子会社におけるコンサルティング業務を追加する議論を含めた様々な検討・提言が行われてきた。もちろん、優越的地位の濫用や利益相反取引に十分に留意したうえでの動きではあるが、これまで銀行によるバイアウト投資の前に立ちはだかってきた岩盤は徐々に崩れつつある。

銀行によるファンド業務の歴史自体は古く、法改正以前から各銀行は様々な工夫を凝らして取引先企業等に対するファンド投資を取り組んでいる。

銀行法の視点等もふまえ、銀行系ファンド会社の類型と各類型のプロコン(メリット・デメリット)を以下に整理してみた。

②連結の壁 親銀行ごとに分かれる判断

2つ目の銀行連結の問題について考えてみよう。

銀行・銀行グループが営むことができる業務は、他業リスクの排除、利益相反取引の防止、優越的地位の濫用の防止等のために制限されている。銀行(本体)の業務範囲は、固有業務(融資、預金受入れ等)、付随業務(債務保証、コンサルティング等)等に限定される。

銀行の子会社や(銀行持株会社を通じた)兄弟会社として認められるのは、金融機関、従属業務会社(店舗不動産管理、ATM保守・点検、現金小切手等集配等)、金融関連業務会社(サービサー業、リース業、プリペイドカード業等)、投資専門子会社、銀行業高度化等会社(フィンテック、地域商社等)などに限られ、銀行グループがこれらを保有しようとする場合は、原則として当局の認可が必要である。

これら以外の会社の議決権を銀行本体が5%を超えて保有すること、銀行持株会社が15%を超えて保有することは原則として禁止されている。このため、全く業種が異なるセグメントの会社(例えば製造業など)を子会社として連結することを基本的に想定していない。

仮に、2019.10改正銀行法施行規則の「事業承継会社」の要件を充足するA社(製造業)について、銀行子会社である投資専門子会社がGPを務めるファンドで100%議決権を取得したとしよう。

直接の株主は、出資者からのLP(Limited Partnership)出資を裏付けとする投資事業有限責任組合だが、実際の株主としての意思決定は投資専門子会社が行う。銀行ファンドの場合、LP出資者も銀行(銀行グループ会社含む)であるケースが多く、A社が親銀行の連結となる可能性がある。

銀行業会計をベースとする銀行の事業セグメントに、会計の仕組みが全く異なる製造業が加わることは連結決算作業にも相当な負担を強いるだろう。投資先企業の管理体制が上場企業の監査に耐えうるレベルに達していないことも容易に考えられる。

現実には、銀行ファンドの投資先を親銀行の連結対象としているケースはほぼ皆無と思われる。根拠は「重要性の原則」と「VC(ベンチャーキャピタル)条項」だ。

重要性の原則

「重要性の原則」の観点では、銀行は資産・負債、収益・費用ともに総じて規模が大きく、一般的に投資先企業が与える財務上のインパクトは誤差にもならない程度である。しかしながら、最終利益は、有価証券運用や与信関係費用の状況しだいで大きく落ち込み、赤字転落する可能性も否定できず、一抹の不安を残す。

VC(ベンチャーキャピタル)条項

「VC条項」とは、ベンチャーキャピタルが以下の具体的要件を全て満たす場合は、投資先企業の意思決定機関を実質的に支配していないことが明らかであると認められることから、子会社には該当しないという考え方だ。

投資育成や事業再生を図り、キャピタルゲイン獲得を目的とする営業取引として他の会社等の株式や出資を有しているケースで、他の会社等の意思決定機関を支配していることに該当する会計基準上の要件を満たしていたとしても適用される。

a. 売却等により他の会社等の議決権の大部分を所有しないこととなる具体的な計画があること

b. 他の会社等との間で、通常の取引として投融資を行っているもの以外の取引がほとんどないこと

c. 他の会社等の事業の種類は、自己の事業の種類と明らかに異なるものであること

d. 他の会社等とのシナジー効果も連携関係もないこと

VC条項の具体的要件の解釈については、銀行ごとに判断が分かれ、社長を含む常勤取締役の派遣、取締役の構成、LBOローンの供与、その他バンキング取引などに少なからず影響を及ぼしている。

あくまでも、VC条項の適用可否と銀行法は別次元の問題である。連結が必要であればそのまま連結するという判断もあろうし、共同投資等の手法の活用も考えられるだろう。

③ハンズオンの壁 「銀行員には無理」は本当か?

最後の壁がハンズオンだ。

多くの銀行ファンドでは、100%議決権を取得する投資先に対しても、現実的には社長はおろか常勤取締役すら送り込まず、社外取締役を派遣する程度で、財務数値のモニタリングや取締役会など月次会議体への参加にとどまるケースが多い。

前述のVC条項の適用を意識するあまり、議決権と役員構成の不一致が生じやすいなど構造的な問題もあるが、行員に社長を含む常勤取締役としての重い責任を負わせることの是非が論点となるケースも多い。

また、融資が回収できるかどうかのクレジット判断は得意だが、経験不足から経営者としての視点に欠けるなど、ノウハウ面が問題となるケースもある。銀行の投資専門子会社によるバイアウト投資が本格化してまだ3年余りで、まだEXITした案件が少ないという背景もあるが、銀行ファンドの投資案件で、M&Aのシナジーが期待できる第三者に売却という案件はまだまだ少なく、対象会社による買戻しや、MBO(経営陣への売却)が多いのが実態だ。

出口としての買戻しやMBOを否定するわけではないが、高値で売却(高いIRRでEXIT)することは、取引先である投資先の財務の毀損にもつながりかねない。それを恐れ、無理のない価格でEXITすることで、結果として低採算の投資案件となり、投資先にとっても十分な経営改善効果が得られないケースも少なくない。

「銀行員にハンズオンはできない」という意見すら聞くが、本当だろうか。

以下、講談社「ザ・ラストバンカー 西川善文回顧録/西川善文氏著」あとがきからの引用だ。

「リーダーシップとは、直面する難題から逃げないことである。リーダーが逃げないから部下も逃げないし、前のめりで戦う。経営の責任者とはそういうものではないだろうか。遅滞なくスピード感を持って決断する。それは時に本当の意味でのトップダウンであったろうし、時には部下たちが周到に根回しした案件を私がスパッと決断したものもあったろう。・・・」

「ザ・ラストバンカー 西川善文回顧録」では、旧住友銀行の行員が、安宅産業やイトマンなど大口の不良債権処理に奔走する姿が生々しく描かれる。普通の銀行員が取引先に社長や役員として送り込まれ、取引先の存亡をかけた重要な意思決定や企業行動に関わった。まだハンズオンという言葉すらない時代だが、自行の債権保全のためやむなくという事情があったにせよ、紛れもないハンズオンである。

著者で元三井住友銀行頭取の西川善文氏(故人)は、バンカー人生の大部分を不良債権との闘いに費やした異色の経歴の銀行経営者だ。強烈なリーダーシップの下で重要事案を次々と処理していった。銀行がバイアウト投資をやる時代が来るとは誰も想像してすらいない、数十年前の話だ。

「死の谷」の先に見えるのは

3つの壁の先には、銀行ファンドの深い「死の谷」の向こう側が見える。もう少し時間はかかるが、銀行ファンドは、やがて死の谷を乗り越えて、ダーウィンの海に漕ぎ出すだろう。

そして、地域活性化の使命や事業承継問題に苦しむ多くの企業の期待、巨額のリスクマネーを一手に背負い、本当の冒険が始まる。

コメントが送信されました。