読了目安:9分

インボイス制度導入後の事業譲渡における実務対応

2023年10月からインボイス制度が導入された。インボイスとは、売り手が買い手に対して、正確な消費税の適用税率や消費税額等を伝えるもので、一定の事項が記載された請求書や納品書、これらに類するものをいう。実は、このインボイス制度の導入が、M&Aに係る実務、具体的には事業譲渡の実務に影響を与えている。

本稿では、インボイス制度導入と事業譲渡の実務における変更点について説明したい。

-

Frontier Eyes Online編集部

Frontier Eyes Online編集部

インボイス制度の導入について

2023年10月1日から、インボイス制度(正式名称は「適格請求書等保存方式」)が開始されている。これにより、消費税の複数税率制度のもとで仕入税額控除を適正に行うことを目的に、適格請求書発行事業者として登録された売り手から交付される「適格請求書」または「適格簡易請求書」の保存が、仕入税額控除の適用要件となっている。

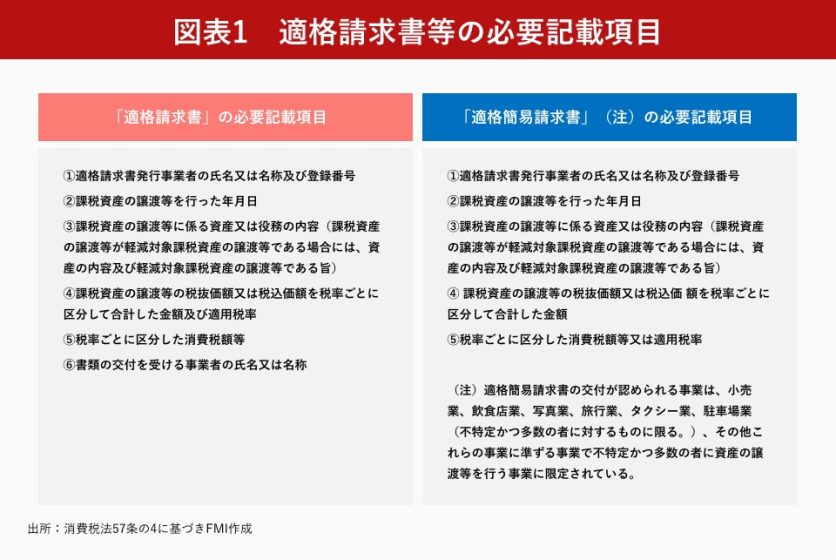

適格請求書等は、売り手が買い手に対し正確な適用税率や消費税額等を伝えるための手段であり、一定の事項が記載された請求書や納品書、その他これらに類するものを言い、具体的な必要記載事項は、下記の通りだ。

なお、上記の必要記載項目を1枚の請求書ですべて網羅する必要はなく、例えば、「納品書と請求書」「契約書と通帳」という組み合わせで一つの適格請求書等(インボイス)とすることも可能だ。

また、課税資産の譲渡等のうち、以下のものを含む一定のものについては、「適格請求書」及び「適格簡易請求書」の交付義務が免除される。

- 公共交通機関である船舶、バス又は鉄道による旅客の運送として行われるもの(3万円未満のもの)

- 自動販売機により行われるもの(3万円未満のもの)

- その他請求書等を交付することが困難な課税資産の譲渡等のうち一定のもの

事業譲渡における消費税

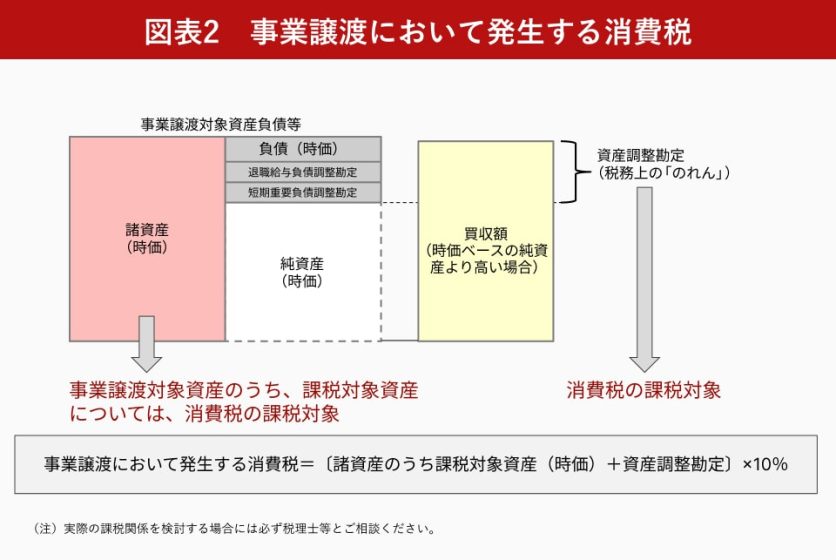

事業譲渡は、会社が営む事業の全部または一部を他の会社に譲渡する行為を言い、この「事業」とは、一定の目的のために組織され、有機的一体として機能する財産とされている。したがって、事業譲渡は個々の資産等の譲渡の集合体であり、事業譲渡の対象となる諸資産のうち、消費税の課税対象資産となるものについては、消費税の計上が必要であり、さらに、資産調整勘定(税務上の「のれん」)が計上される場合は、資産調整勘定(税務上の「のれん」)部分は消費税の課税対象資産に該当するため、消費税の計上が必要となる(図表2を参照)。

なお、負債調整勘定(税務上の「負ののれん」)については、消費税の課税対象にはならない。

M&A(事業譲渡)における実務対応

事業譲渡に係る取引について消費税が発生する場合、2023年10月1日以降、請求書等において、インボイス対応が必要となっている。事業譲渡の実務において、注意しないといけないのは、インボイス導入前は、事業譲渡の税込対価の総額は、売り手と買い手で当然、一致するものの、個々の譲渡資産の価額(=評価額)は必ずしも、一致させる必要はなかったが、インボイス制度導入後は、インボイスの要件を満たすために、各譲渡資産の価額(=評価額)に関して、売り手と買い手で、一致させる必要があることだ。

また、事業譲渡に係る取引については、請求書の発行を行わないケースも想定されるが、請求書を発行しない場合は、事業譲渡契約書で必要事項を記載することになる。しかしながら、事業譲渡契約書の締結時点では、事業譲渡対象の資産等の内容が確定しておらず、適格請求書に記載すべき事項を網羅的に記載できないケースがほとんどだと思われる。

さらに、M&A実務上、事業譲渡日(クロージング日)に代金決済することが多いが、事業譲渡日(クロージング日)には譲渡資産等の内容が確定していない場合も多い。内容が確定していないと、消費税額も確定できないケースがほとんどであり、この場合、事業譲渡日(クロージング日)には、概算額で決済し、後日、譲渡資産等の内容が確定した段階で差額を精算することになると考えられる。

なお、差額精算の際には、売り手が買い手に対して、請求書を発行するというケースはあまり考えられない。というのも、仮に、請求書を発行するにしても、売り手が一方的に個々の譲渡資産の内訳・金額を記載して送りつけても、M&Aの趣旨からして、売り手・買い手間で個々の譲渡資産の価額についても、合意するのが当然なので、実務上は、売り手・買い手間で消費税計算に係る覚書や合意書を締結するのが一般的になると考えられ、事業譲渡契約書もそれを前提として作成することになると考えられる。

事例に基づく考察~インボイス制度が再生M&A実務に与えた影響~

インボイス制度は、再生M&Aの実務におけるストラクチャー選択に関しても、大きな影響を与えており、ここでは、事例に基づき、再生M&Aの実務において、事業譲渡のストラクチャーを選択する場合と、会社分割(分社型分割+株式譲渡)のストラクチャーを選択する場合とで、比較検討を行ってみたい。

【事例】

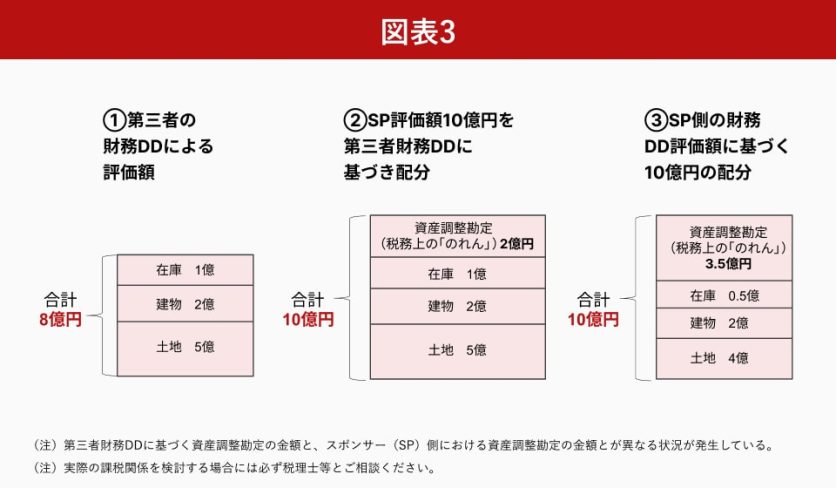

A社(売り手)は、スポンサー型(第2会社方式)による再生手続き(準則型私的整理)を進めており、準則型私的整理手続き上の譲渡対象資産等に係る第三者による財務DDに基づく評価額(時価、不動産は鑑定評価額)の総額は8億円で、内訳は下記の図表3の①の通りであり、スポンサー側(買い手)はA社(売り手)の事業を10億円と評価したため、当該財務DDに基づき、下記の図表3の②の通り、価格の配分を行った。

一方、スポンサー側(買い手)でも、独自に財務DDを行っており、それに基づいて10億円を配分すると、下記の図表3の③の通りとなる。

なお、譲渡対象の在庫・土地・建物は、すべて金融機関の担保となっており、各資産がいくらで譲渡されるのかは、担保権者である金融機関にとっては、重要な問題だ。

【事業譲渡により第2会社に事業を承継させる場合】

事業譲渡は、各資産の譲渡の集合体であり、インボイスの関係で、各資産の評価額(=取引価額)をA社側(売り手)・スポンサー側(買い手)で一致させる必要がある。

したがって、第三者の財務DDに基づく評価額で譲渡を実施し、その譲渡価額をもって、スポンサー拠出額10億円を担保権者である金融機関に配分することになると考えられる。

スポンサー側(買い手)からすると、資産調整勘定(税務上の「のれん」)は5年均等で損金算入されるから、資産調整勘定(税務上の「のれん」)を多く計上するために、個々の資産の評価、特に償却がない土地の評価を下げたいとか、色々な思惑があると考えられるが、結局は、金融機関の担保の関係から、第三者の財務DDの評価額にひっぱられてしまい、スポンサー側(買い手)で行った財務DDにおける評価額は使えないということになる。

【会社分割(分社型分割+株式譲渡)により第2会社に事業を承継させる場合】

会社分割で行う場合、具体的には、分社型分割してから株式譲渡する場合は、譲渡されるのは、あくまでも「株式」であることから、その中身を構成する資産等の内訳金額まで売り手・買い手で一致させる必要はない。したがって、売り手側では、第三者の財務DDによる評価額に基づき、スポンサー側(買い手)の拠出額10億円を担保権者である金融機関に配分することになると考えられる。

一方、スポンサー側(買い手)では、スポンサー側(買い手)で実施した財務DDの評価額に基づき、簿価を付すことになると考えられる。したがって、新会社においては、資産調整勘定(税務上の「のれん」)を多く計上し、それを今後、5年にわたって均等に損金算入することで、節税(課税の繰延)を図ることが可能となる。ただし、在庫については、評価額を下げても、すぐに販売されて譲渡益が計上されるはずなので、節税(課税の繰延)という点では、逆効果になることに留意されたい。これは、残存耐用年数が5年より短い固定資産についても、同様で、評価額を下げた分だけ、減価償却費の計上が少なくなってしまうので、資産調整勘定(税務上の「のれん」)の償却を考慮すると、節税(課税の繰延)にはならない。

【考察まとめ】

以上のように、再生M&A実務においては、インボイス制度導入を受けて、事業譲渡ストラクチャーと会社分割ストラクチャーでは、スポンサー側(買い手)に、大きな違いが出ることになっており、この点を注意しながら、ストラクチャーを検討する必要がある。

コメントが送信されました。