読了目安:9分

「7割経済」時代の事業再生 Withコロナ ㊥ 第三の変化

コロナ以後の経済環境は多くの産業で「7割経済」と呼ばれる。業績は、コロナ前に回復することはないという意味だ。事業再生においても、Withコロナ時代はこれまでとは異なる手法が求められる。㊥では、「7割経済」下に起こる「第三の変化」について考察する。

コロナ環境が与える影響

コロナ環境は、

1 人々の行動様式の変化

2 国内外の人の移動の制約

3 国内外の人の価値観の変容

をもたらしており、それぞれが経済に対し大きな影響を与えている。

三密(密閉、密集、密接)の回避や、在宅勤務(テレワーク)の浸透は、人々の行動様式を変えており、会社帰りの飲み会や接待、イベント、ショッピング等の機会の減少をもたらした。

外食業界、エンタメ産業、アパレル産業及び流通産業(生活必需品を除く)においては大きな打撃となっている。人々の移動の制約は、国内外の出張の減少をもたらすとともに、国内外の旅行客の減少を招いており、旅行業、ホテル産業及び交通産業等に大きな打撃を与えている。

一方で、Web会議の浸透やデリバリーの浸透は、コミュニケーション手法における人の価値観を変容させ、人が自宅で過ごす時間を増加させ、仕事や友人との接点がWeb又は電話を通じて行うこと行動が浸透するようになった。これによって、IT産業やデリバリー関連産業(EC、宅配、物流等)は飛躍的な進展をしつつある。

また、中長期的に見ると、ここでの価値観の変化は、人の移動手段である自動車産業や、オフィスや商業施設の需要の変化が想定される不動産業にも悪影響を与えることが想定される。

コロナのワクチンなどの浸透には、数年かかると言われており、「コロナ前の状況に戻る」と考えることは妥当でない。コロナによってすでに悪影響を受けた産業(外食、エンタメ産業、アパレル産業、百貨店等流通産業、旅行業、ホテル業、交通産業等)、そして今後悪影響を受けるであろうと想定される産業(不動産業、自動車産業等)は、ビジネスモデルの転換、又は修正が必至となる。

加えて、コロナのリスクは世界各国において(日本よりもリスクの大きい国が多数)存在する。

かつて、バブル崩壊後、金融危機の際には米国が、リーマン・ショックの際は中国が、世界経済の回復をけん引した。今回、そうした「けん引約」の国が出現することは必ずしも期待できない。景気悪化は日本だけの問題ではなく世界全体の問題であるという特徴がある。

適切な経営でも、再生企業に コロナ後の質的変化(ニューノーマル)

コロナ後のこのような社会環境の変化によって、事業再生の手法も変容せざるを得ない。これまでの事業再生は、市場の変化と競争の激化といった外部的要因だけでなく、不適切なマネジメントといった内部的要因も加わって、経営危機を迎えるケースがほとんどであった。

言い換えれば、適切なマネジメントをしていた企業が経営危機に瀕するケースは、突発的な自然災害等(東日本大震災その他)の場合を除き、ほぼ皆無であった。

しかし、コロナ後の経営危機は、コロナによる産業構造の急速な変化に起因するため、適切なマネジメントを行っていた企業も再生企業になりうるという特徴がある。

選択と集中は当てはまらない

コロナ後の業績回復がどこまでの水準に戻るかは不明だ。

海外を含む遠距離旅行の自粛、夜の飲食の自粛、在宅勤務の推奨といった価値観の変化は、コロナ前の水準に戻ることは、中期的にも期待しづらい。

このため、そのような影響を受けている産業は、事業再生の際にビジネスモデルの転換が急務となり、事業再生のニューノーマルでは、従来の再生コンサル的な要素に加えて、戦略コンサル的な要素が重要な位置を占めることになる。

かつて、不良債権圧縮の時代に推奨されていたノンコア事業からの撤退とコア事業への集中といった事業再生のノーマル手法は、コロナ後の時代には全く当てはまらない。

例えば、かつて本業である旅行業、観光業及び外食業等のコア事業に絞った企業は、業績が50%以上下落をするという状況に至っているため、資金繰りの大幅な悪化を招き、倒産のリスクが急速に高まっている状況にある。

このような場合、一つの経済環境の変化に沿って業績が変化する単一事業を営む企業よりは、経済環境の変化があっても同様の業績の影響がないポートフォリオを持つ多角化した企業の方が、企業の安定性・持続性という面で優れている。

例えば、食品スーパーと交通産業を一緒に持っている地方コングロマリット企業の場合、前者の事業はコロナ後にむしろ増収傾向にあり、後者の事業の劣化による損失を賄っている状況にある。

このようなことから、事業再生のニューノーマル手法には、事業ポートフォリオのリスクの多様化・安定化を図るといった考え方が重要となる。この場合、ビジネスモデルの転換が独力では困難な再生会社にとっては、事業ポートフォリオ上、リスク多様化・安定化を図れる企業の資本参加を受け入れる方針は理に適う。

また、事業再生ファンド等が、同時に持っている他の投資先との異業種ロールアップによって再生会社を買収し、安定的且つリスク分散の利いたポートフォリオとする場合も想定される。

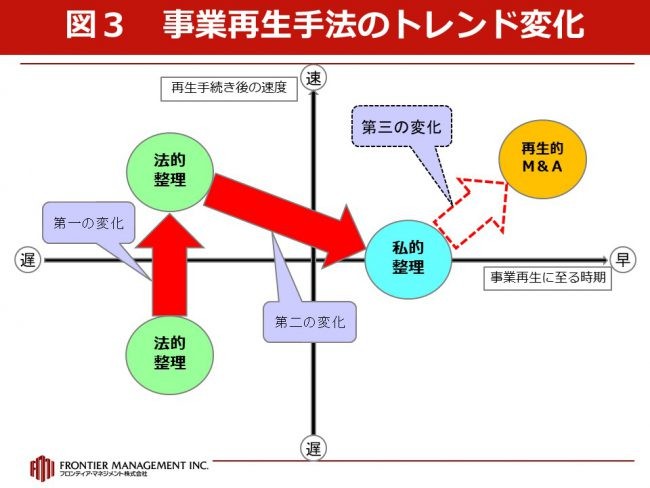

コロナ後に想定される第三の変化、新しい事業再生手法(ニューノーマル)

これまでの事業再生の歴史の中では、第一の変化がバブル崩壊後の金融危機時代である1990年後半から2000年代前半にかけて生じ、第二の変化が金融機関の不良債権の早期処理が日本全体の課題であった2000年代中盤から2010年代前半にかけて生じてきた(図3参照)。

今回想定される「第三の変化」は、コロナに基づく事業構造の急速な変化に即応していく必要性がある。よって、事業再生の開始時期を従来以上に早期化させるとともに、その手続きにかかる期間も短縮させる必要性がある。

事業再生の早期化に、解決すべき課題とは

事業再生の早期化のために課題となっている、いくつかのテーマを以下の通り整理した。

1 企業オーナーの決断の遅さ

オーナー企業は、上場会社か非上場会社かに関わらず多数存在する。資金繰りが逼迫して瀕死の状態にならない限り、私的整理への移行や会社の支配権をスポンサーに移すことを適時に決断しない場合が多い。このことは、企業オーナーの責任感とも表裏の関係にあるため、決して悪いことばかりではないが、企業再生の早期着手についての大きな障害となっている。

2 上場企業の場合における株価と業績のアンマッチ

業績が赤字で有利子負債も多額の会社であっても、上場会社においてはそれなりの時価総額がついているケースも多数存在する。このような企業をスポンサーの支配下に移すことは、スポンサー側の株式価値評価と時価総額が一致しないため、容易でない状況にある。

3 私的整理における債権者調整にかかる時間の長さ

多数の金融機関債権者がいる再生事案においては、中立的な仲裁機関等の調整を受けたとしても、その調整のために数か月以上の時間を要するため、再生計画策定に要する時間と利害調整の時間で半年以上の期間を要する場合が多い。

4 スポンサー選定の公平性確保のための入札手続きの時間の長さ

私的整理における合理的な再建計画策定のためには、スポンサー選定を公平に行うための入札をきちんと行うことが重要である。このこと自体はあるべき姿ではあるものの、入札に要する時間と手続き的負担がかかるため、再生手続きの早期化への障害となっている。

まとめ

コロナ後の「7割経済」においては、従来以上に経済環境はめまぐるしく変化する。事業再生も、開始時期を従来以上に早期化させるとともに、その手続きにかかる期間も短縮させる必要性がある。㊦では、具体的な打ち手として、「再生型M&A」の活用を提言したい。

▼過去記事はこちら

「7割経済」時代の事業再生 Withコロナ ㊤ バブル後30年の変化

▼続きはこちら

「7割経済」時代の事業再生 Withコロナ ㊦ 再生型M&A

コメントが送信されました。