読了目安:8分

ウィズコロナ 中国外食産業の変化

中国政府は2カ月半遅れで開催した「全人代」で、コロナ後の経済回復への意気込みを強調した。一方で、国民に示す重要方針「六保」(六つの保証)の中に「保粮食能源安全」(食・エネルギーの安全)を盛り込んでいる。中国の外食産業は、このまま変化していくのか、それとも一時的な変化で終わるのか、検証した。

六穏と六保

写真説明:中国のスーパーマーケット(超市)の入り口には検温装置が

中国政府は米中経済摩擦が拡大した2018年7月、

六穏(六つの安定)

【就業、金融、貿易、外資、投資、将来の業務】

を、中国経済の発展を安定化させる要因と挙げた。

コロナを経た2020年5月の全人代の直前には

六保(六つの保証)

【就業、基本的な国民生活、市場主体、食料・エネルギーの安全、サプライチェーン安定、基本活動】

※中国語(保居民就业、保基本民生、保市场主体、保粮食能源安全、保产业链供应链稳定、保基层运转)

を、発表した。

落ち込んだ経済の立て直しに「六保」を確保し、安定した成長「六穏」に結び付けようとしている。

この中では強化項目として内需拡大も入っており、4億人と言われる中所得者層を中心とした消費拡大と、都市部中心で働く約1億人の非戸籍者の定住も掲げている。

この2点に関わる食の提供についての変化を見ていきたい。

外食企業の回復遅れ

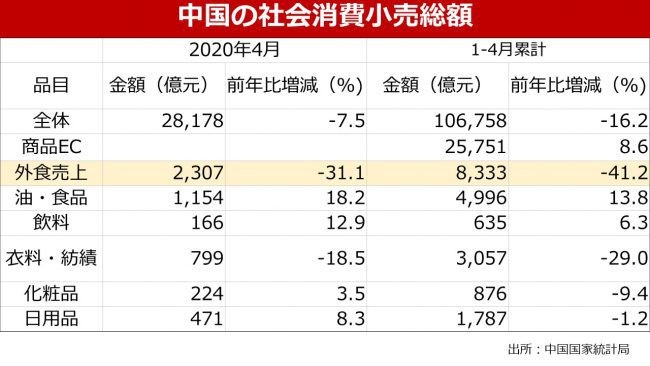

4月の社会消費小売額を見ると(5月15日発表)対前年比-7.5%と1-2月、3月の

各-20.5% -15.8%からは回復が見られるが、2Q(4-6月)累計で対前年同期を上回るのは難しい状況である。

特に外食産業は4月単月で前年比-31.1% であり、店舗の営業率が高くなっているにも関わらず売上回復とはいいがたい。この理由として在宅勤務の継続と、人が集まる場所への恐怖心が考えられる。

商品購買のEC比率は4月も上昇しており全体小売消費の約1/4を占めるまでに至っている。外食以外のリアル小売店舗の動きとして、4月以降リオープンしたショッピングモールへの来場者数の回復は見られるが、対前年を下回り、客単価が上回る状況との話もある。

リベンジ消費による一過性か、購買頻度を下げてまとめ買いが習慣化するのか。EC購買比率の高まりと共に、今後のリアル店舗は、よりECとのリンクが必要となる。店舗が消費者に提供するモノが「商品以外」に求められると予想する。

一皿式から、個別の皿への議論

写真説明:「店長話」席は4人まで、座席を足さないでなどの注意書き

中国飯店協会の5月連休時の外食産業動向アンケート調査でも対前年比を大きく下回る回答となっている。場所では入場者数を制限した観光地が同時期比マイナス53.7% ショッピングモール、センターがマイナス47.26%となっている。

外食店での密と感染懸念を引き下げようと3月以降議論として出ているのが「分餐制」の徹底。

一皿料理を皆で分けての食事方式は日本でも中華料理店、その他でも見られる。

これを個人ごとの皿に分けて提供することで、他人との接触、感染率を下げ、店内飲食での安心感と使用率上昇に繋げようとの主旨だ。

中国食文化の歴史まで言及し、伝統的には分餐制が本来の姿であったとの報道も見られる。

極論すれば同行者とも接触機会の減少を推奨している。

最低でも採り箸、スプーンと個人使用を分ける事を外食店評価項目に加えようと流動人口比率の高い、ビジネス、観光地域を有する地方政府は提案している。

2003年SARS後も、採り箸の使用を求めたものの一過性でほぼ見られなくなった。しかし、世界中でコロナ共存が続く中において、また他の感染症防止の観点からも継続的な対応が必要と考える。

分かれる対応

これにより、外食産業の対応は大まかに3つの方向性に分かれる。

高級化→人件費を掛けて個人用に調理・配膳 ハレの日、非日常に特化

無変化→コストを掛けず、メニューを変えず 採り箸を増やす

外食企業がチェーン化を進めていく中では、よりファーストフード化が進むと考えられる。

要因は、待ち時間の短縮にもある。店外及び店内での待ち時間を減らす事は顧客が従業員を含む、他人と接触の時間を減らすだけでなく、店舗のコスト運営にもかかっている。店内の「ソーシャルディスタンス」の確保を行うと、従来より使用席数は減り、回転率を上げる必要がある。

また、人件費の見直しを行う中で(解雇が難しい環境下では)、フロアサービス、管理の人材が配送、サプライチェーン整備へシフトされていく事も予想される。

サプライチェーンも変化

オーダーから配膳までの時間短縮には、消費者とオンラインによる受発注の拡大もあるがセントラルキッチン、委託工場、店舗への物流との連携がより重要となる。

食品安全性、衛生管理のアピールにて産地からテーブルまでのトレーサビリティを消費者は求める。

2016年アリババが提唱したO2O(その後OMO)、オンライン、オフラインの融合から、生鮮スーパーでの商品トレーサビリティの説明が導入された。外食産業がファーストフード化する中でも、同様の事が求められるようになる。

こうした機能拡充により、テイクアウト、ケータリング、イートインの効率性向上に加え、更に外食ブランドのリテール(ミールキット、加工食品)分野への拡販が可能となる。

火鍋チェーン大手の上場企業「海底撈」が昨年末より、ファーストフード分野の麺レストランを開業。自社サプライチェーンの活用で材料供給の安定化を図るだけでなく、パネル、アプリによるセルフオーダーを導入し、少ない従業員はもっぱら消費者への対応にあてている。

複数人数で鍋を囲む方式での出店に天井感があり、消費者の求める多様性への対応として他ブランド化を進めているとみる。他企業においても消費者志向変化への対応にITを活用したサプライチェーンの構築は必要である。

ファーストフードは同業他社に加え、個人店舗との価格競争も伴いやすい。

それだけに、多店舗化の実現が必要である。

個人経営の店舗は、低価格または超高級の二極化となるが、前者は社会、政府から要求される安全、衛生管理を満たすにはハードルが高く、継続が難しくなる可能性がある。

この点について アリババ、JDのコンビニ事業で進めている既存商店のグループ化と同様の動きもみられるかもしれない。

外食が提供する「場」

上述による収益化を進めていくと、消費者がイートインで食事をする目的と楽しみはどこに行くのだろうか。

レストランは個食化する一方で、ケータリング、テイクアウトのサービスは洗練され、かかる時間はより短縮される。レストランで食べるのと、持ち帰りとの、提供価値の差は縮まっていく。

高級店は、非日常感を演出する場所としてイートインの重要性を増すが、それ以外ではイートインしなければならない立地(観光地等),安全と思える店舗(オープンエアー)、店舗内でしか提供出来ないメニューの存在、居心地感(従業員接客態度、または先進化)が必要になる。

まとめ

これからの傾向として、高級店と多店舗のチェーン店の二極化が進むとともに、人同士の接触を減らす提供方法(IT化とファーストフード化)が定着するとみられる。これにより、外食のサプライチェーンは拡充され、中食、小売分野との競合、連携が進むと考えられる。

コメントが送信されました。