読了目安:8分

使わないと損?「事業再構築補助金」の正しい活用法

コロナ禍による経営不振からの脱却を目指す中小企業の新規事業進出や事業再編を支援するのが「事業再構築補助金」だ。予算規模が大きく採択率が高い上、補助率は最大で4分の3に達する。実際に倒産を防いできた効果も確認でき、事業再構築の必要がある中小企業にとっては積極的に活用すべき補助金といえるが、思わぬ落とし穴に気をつける必要もある。

予算消化されず高止まる採択率 条件緩和の可能性も

新型コロナウイルス感染症の影響が長期化し、当面の需要や売り上げの回復が期待しづらい中、ポストコロナ・ウィズコロナ時代の経済社会の変化に対応するために中小企業等の事業再構築を支援することを目的に新分野展開、事業転換、業種転換、業態転換、又は事業再編という思い切った事業再構築に意欲を有する中小企業等の挑戦を支援する「事業再構築補助金」が2021年3月から始まった。

2023年6月末までに10回の公募がされており、公表されている9回目までの採択率は36.1%~51.3%の水準で推移しており、おおよそ2社に1件は採択される状況となっているが、応募件数自体は減少傾向にあり、事業再構築補助金の活用は一服感がある。

とはいえ、同補助金の予算規模は補助金全体の中でもいまだ大きな割合を占めており、さらなる活用が期待される。

予算規模のグラフで、令和5年度の部分を見ていただきたい。同年度の7123億円は「令和3年度補正+令和4年度予備費」と書かれている。これは令和5年度分として新しく予算を計上するのではなく、前年度までに余った予算を使うという意味だ。

つまり事業再構築補助金は毎年の予算を消化し切れておらず、未消化分が繰り越されている状況であることがわかる。足元はまだ、申請が採択される余地が大きいと考えられるし、場合によっては予算活用のために採択条件の緩和なども検討される可能性がありそうだ。

なお、現在の事業再構築補助金の申請要件は以下の通りとなっている。審査における加点項目などがあって採択率が高くなる応募枠もあるため、活用しない手はないだろう。なお、申請枠によって補助上限額、補助率などが異なっている点には注意したい。

1)事業計画について認定経営革新等支援機関の確認を受けること

事業者自身で事業再構築指針に沿った事業計画を作成し、認定経営革新等支援機関の確認を受けること。補助金額が3,000万円を超える案件は金融機関(銀行、信金、ファンド等)の確認も受けること。金融機関が認定経営革新等支援機関を兼ねる場合は、金融機関のみで構いません。

2)付加価値額を向上させること

補助事業終了後3〜5年で付加価値額の年率平均3.0~5.0%(申請枠により異なる)以上増加、

又は従業員一人当たり付加価値額の年率平均3.0~5.0%(申請枠により異なる)以上増加させることが必要。

※付加価値額とは、営業利益、人件費、減価償却費を足したもの

二つの採択事例~成否を分けたのは課題認識とリサーチ力

補助金等の審査員を経験された知人からの話では、1件の事業計画書に対して、審査員は10分程度の時間で見解を分析するそうだ。短い時間の中で採択されるためには、事業計画の妥当性はもちろん、上記記載の事項を審査員に伝える工夫が必要だ。

とはいえ、審査を通過して補助金をもらえればそれでいいというわけではない。首尾良く補助金を受け取れたとしても、それだけで経営がうまくいくわけでもない。ここで筆者が関与させていただき、実際に事業再構築補助金を活用した二つの事例を紹介する。

【事例A】

内容:美容室→レンタルスタジオへの業態転換

課題:コロナ禍により結婚式などでのヘアメイク、ヘアアレンジ需要が激減

現状:レンタルスタジオを開業し、順調に顧客獲得

【事例B】

内容:エステ→フランチャイズ飲食店への業態転換

課題:地方のアーケード商店街にある比較的狭いエステ店舗であったため、人通りも減ったことと顧客が密閉空間を懸念し離反

現状:飲食店を開業してから数カ月経過後、営業維持のための顧客を獲得できず破産申請

かたや順調に顧客を獲得し、かたや破産申請。対照的な二つの事例からどのような示唆が得られるだろうか。

事例Aは全く無関係な事業に変更したわけではなく、コロナ以前から検討していた事業の深堀りだった。一方、事例Bは従来事業の売上が立たなくなった中、同じ物件を活用して始められるフランチャイズの飲食事業に転換したというケースだ。

結果論ではあるが、あえて成功した事例Aにあって事例Bに足りなかったものを述べるとすれば、①経営者が事業環境を踏まえた課題認識を持ち、それに対応した有効な施策を常に検討してきたこと、②徹底したリサーチとトレンドを読むセンス及び熱意――という2点だったのではないかと考えられる。

これは申請する企業の経営者だけでなく、支援する銀行・専門家にも必要な要素だと改めて感じる。そこに採択されやすい補助金があり、安易な計画で申請・採択されたとしても、事業への思い入れが強くなければ継続は困難ではないだろうか。

採択企業の倒産発生率は企業全体の半分程度に

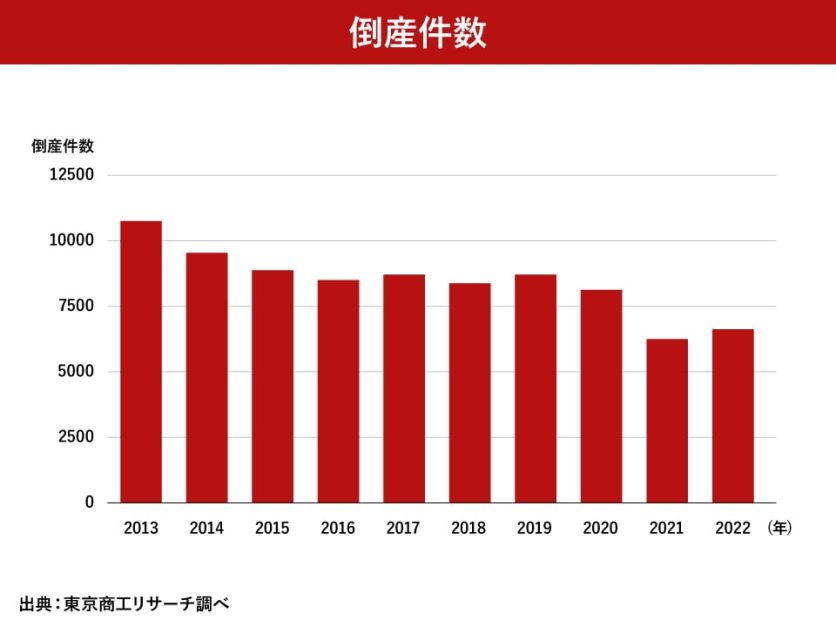

続いて、事業再構築補助金が本当に中小企業の倒産を防いでいるのかを確認しておきたい。東京商工リサーチによると、2022年の年間倒産件数は前年を361件上回る6376件。コロナ禍を受けた経済対策の効果もあって減少してきた中、3年ぶりに増加した。

倒産した中には、コロナ危機がなくとも既にビジネスモデルが破綻してしまっていた企業も含まれることが想定される。再建の見込みがないままコロナ融資などで延命してきた企業が、過剰債務を抱えてしまい、再生の目途を立てることができずに倒産するケースがあるだろう。

事業再構築補助金の対象として第1~7回で採択された6万303社(交付決定前に事業中止・廃止・辞退したものも含む)のうち、法人は5万2831社。これと、2022年12月末時点の東京商工リサーチ企業データベースを照合すると、採択企業の中から63社の倒産が確認できた。倒産発生率は0.12%だ。

一方、東京商工リサーチの2020年度「倒産発生率(普通法人)」調査によると、倒産発生率は0.20%となっている。比較時期の違いはあるが、事業再構築補助金の採択企業の倒産発生率は、一般的な企業全体の半分程度にとどまっていると考えられる。

前出の「事例B」のようにうまくいかない例はあっても、同補助金の活用が企業の業績改善に一定の役割を果たしていることが見て取れる。

2023年は、コロナ禍の中で進められた実質無利子・無担保融資(いわゆるゼロゼロ融資)の元金返済が開始するタイミングだ。しかも日銀は7月28日、長期金利を「0%程度」に誘導する目標について、長期金利の変動幅が0.5%を一定程度超えることを容認すると公表し、大規模緩和策の運用を柔軟化する姿勢を示した。

ゼロゼロ融資の元金返済が開始され、金利の上昇が見込まれる中、資金繰りが悪化し倒産件数が増えていくことが想定される状況である。

日本経済、地域中小企業を支えるためには、企業自身もさることながら、銀行・専門家などの外部アドバイザーが自発・積極的に、支援先企業の状況、外部環境の動向をつかみ、事業の維持発展に向けた活動を早期に図っていくことが必要である。

補助金をもらえばいいというわけではないのは当然だが、実際に「事業再構築」の必要性に迫られている企業は少なくないはずだ。真摯に相談企業の経営者と対話を重ね、事業継続に向けた事業再構築をサポートするコンサルタントの育成・増加が望まれる。

コメントが送信されました。