読了目安:8分

「選択と集中」の誤算㊦ 成長へのギアチェンジ

「経営の神様」と呼ばれ、2020年3月に亡くなったジャック・ウェルチ氏。「選択と集中」という言葉が日本で誤訳された影響についての考察の後編をお届けします。

-

Frontier Eyes Online編集部

Frontier Eyes Online編集部

地方での「選択と集中」は大いなる愚行

ここで話を日本の地方企業に移してみよう。

筆者が実際に携わった案件に、長野県松本市に本社を置く旧松本電鉄グループ(アルピコグループ)がある。

同社の祖業は鉄道事業であるが、バスやタクシーなど交通事業だけでなく、食品スーパー、ホテル・旅館運営など、多角化戦略で一大コングロマリットを形成していた。しかし、多額の有利子負債と低収益に喘いでいた。

同社が経営基盤としている松本市は、長野県では大きな都市だが、人口は30万人に満たず、今後大きく人口が増加するとは思えない。むしろ、高齢化や少子化が今後徐々に顕在化してくることを考えなくてはならない。

人口増が望めない地方都市において、消費者相手のサービス業をしている企業が「選択と集中」を行うことは合理的ではない。同社を分析した後の我々の見立ては、食品スーパー事業の外部売却などの「選択と集中」は、大いなる愚行だというものであった。

人口が継続的に減少していく地方においては、そこに居住する消費者の財布のシェアをいかに高めるか、という視点を持つことがサービス業を営む企業にとっては重要である。財布のシェアを上げるには、一つの商品や一つのサービスだけに特化するのではなく、様々な商品・サービスを提供するほうが合理的である。

結果として、同社は食品スーパーなど多角化事業の多くを外部売却せず、グループ全体での一体再生を選び、見事に復活した。

東京など大都市でこの文章を読んでいる読者は、客観的に松本市におけるこの企業再生の事例を眺めているはずだ。「地方は人口も減少するし、そこの消費関連企業が一つの事業だけに特化するのは明らかに愚かな戦略だ」と。

人口が減少する地方では、複数の事業を持つ方が合理的なのだ。

では、同じフレームワークで視点を広げてみよう。

依然として地方から人口を吸収して拡大している北京や上海など中国の大都市。平均年齢が30歳以下と若くて、都市全体が活気あふれる東南アジアの首都。多種多様な才能を持った人材が集まって、経済規模が継続的に拡大している米国の主要都市。

これら“人口・経済ともに継続成長している都市”に居住する人から、日本全体はどのように見えているのか。彼らの目で日本を見てみよう。

GDPなど経済のパフォーマンスは芳しくない。国民の平均年齢は40代後半で、少子高齢化がいよいよ現実のものとなっている。

残念ながら、これが彼らから見た日本全体だ。

成長する巨大都市の人間が日本を見る構図は、東京の人間が松本市を見る構図と、全くの相似形でフラクタクルだ。

我々は、松本市など地方都市の企業に対して、「選択と集中」をするのは愚かだとすぐに理解できる。日本全体は、成長を続ける世界の都市から見れば「大きな松本市」なのだ。

だとするならば、地方企業、なかんずく地方の消費関連企業が行っている戦略こそが、日本全体が見倣うべき戦略と言える。つまり、過度な「選択と集中」を止め、コングロマリットを志向すべきなのだ。

利益は回復したが、売上と設備投資は低迷

おそらく、ウェルチがCEOを務めたGEも、日本のグローバルで戦う大企業も、冨山氏の分類では前者G型である。こうした企業が、自らの強みを生かして「選択と集中」を行うことは合理的な判断である。

また、世界に誇る技術と営業力を保持した特定の日本企業(現時点では製造業に事例が多い)が「選択と集中」を志向することは十分に理解できる。乱暴な言い方をすると、「選択と集中」は高い技術力を持って世界を相手に商売できる企業(たぶん多くは製造業)にとっての優れた処方箋なのかもしれない。

しかし、この処方箋が適さない日本企業はごまんとある。冨山氏の言うところのL型に分類される企業である。L型の多くの企業は、非製造業である。これらの企業の行うべき戦略と、「選択と集中」という処方箋とは親和性がない可能性がある。ちなみに、現在の日本のGDPのうち、製造業の比率は20%以下である。

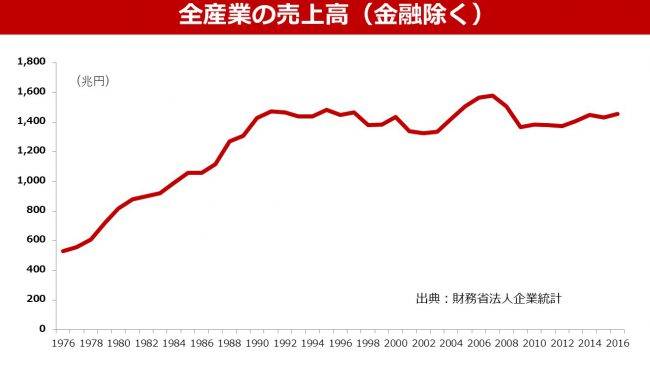

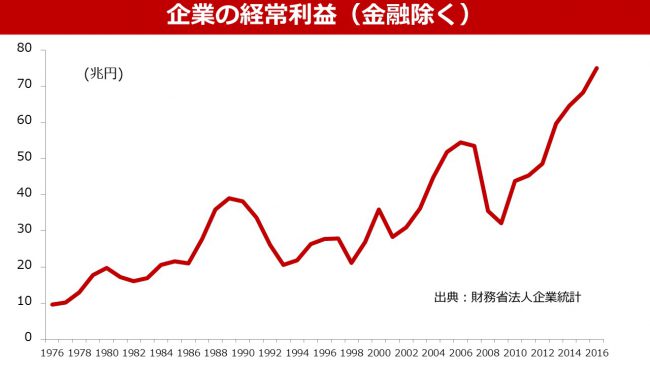

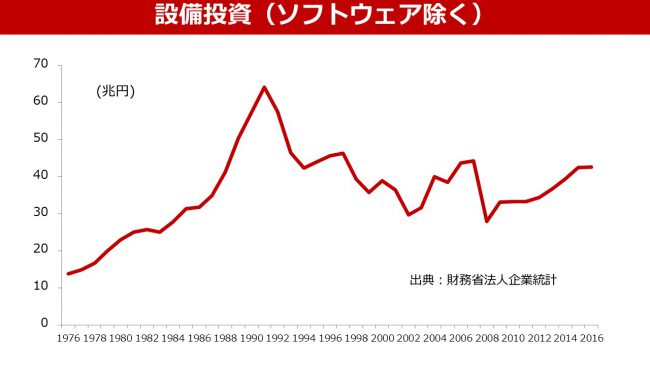

財務省の『法人企業統計調査年報』には、日本の全産業ベースで見た長期時系列のデータがある。日本企業全体の姿をシンプルに理解するため、このデータ集の売上高、経常利益、設備投資をという3つの指標を見てみよう。

バブル期に比べて日本全体の企業業績が厳しいと思われがちだが、全産業の経常利益(金融・保険を除く全産業)を見ると全く異なった姿が浮かび上がってくる。

経常利益は、バブル崩壊前夜の1989年には約40兆円であったが、その後低迷期を乗り越え、2016年には75兆円とバブル期の2倍近い水準に達している。(図表1)

一方、売上高はこの30年間ほとんど横ばいの水準となっている。日本全体で1,300~1,600兆円のレンジ内を上下していて、直近の数字も1,400億円強にとどまっている。

設備投資はもっと厳しい。ピークだった1991年の約65兆円から、リーマンショック後には30兆円超にまで落ち込んだ。その後少しずつ増加しているとはいえ、直近の数字もピークだった1991年の数字には遠く及ばない。

売上高、経常利益、設備投資というシンプルな三つの指標をみると、日本企業がバブル崩壊後に行ってきた経営スタイルが「選択と集中」に極めて強く影響を受けていることが分かる。

各社は自らの不振企業にメスを入れ、既存事業の利益率を更に高めるために、ダウンサイジングをした。日本的「選択と集中」を行ったことで経常利益は大幅に増加した。これが日本の株価を過去数年大きく押し上げてきた原動力の一つである。

しかし、次の成長に向けた種蒔きはできているのであろうか。

売上が過去のレンジの中位にとどまっているのは、新たな成長事業が取り込めていない可能性がある。設備投資はさらにお粗末である。日本の経営者がリスクテイクしなくなっている証左ではなかろうか。

まとめ

確かに、「選択と集中」で日本経済は底割れすることなく、逞しく利益水準を回復させた。この意味で、過去においては、日本的「選択と集中」は十二分にその役割を果たしたと言える。しかし、そろそろギアを変える時期に来ている。

それは、過去30年近くにわたって多くの企業で希薄となっている、新規ビジネスへの進出などの新たな事業創造である。そのためには、M&Aや新規ビジネス開発プロジェクトなどを積極的に検討し、あらゆる可能性を追求していく必要がある。

※機関誌「FRONTIER EYES vol.23」(2018年11月)に掲載した記事を、修正の上再掲しました

『持たざる経営の虚実』(松岡真宏著、日本経済新聞出版社)

にて掲載しています。是非ご一読ください。

▼過去記事はこちら

「選択と集中」の誤算㊤ 大いなる誤訳

コメントが送信されました。