読了目安:10分

鉄道会社が進む道 100年続くモデルからの脱却

鉄道会社にとって、コロナの感染拡大により、「移動機会の減少」というリスクが一気に顕在化した。鉄道各社は、小林一三(阪急電鉄創業者)が確立した都市部での大量輸送と沿線開発を前提とするビジネスモデルを、早急に進化させる必要性が高まっている。

-

Frontier Eyes Online編集部

Frontier Eyes Online編集部

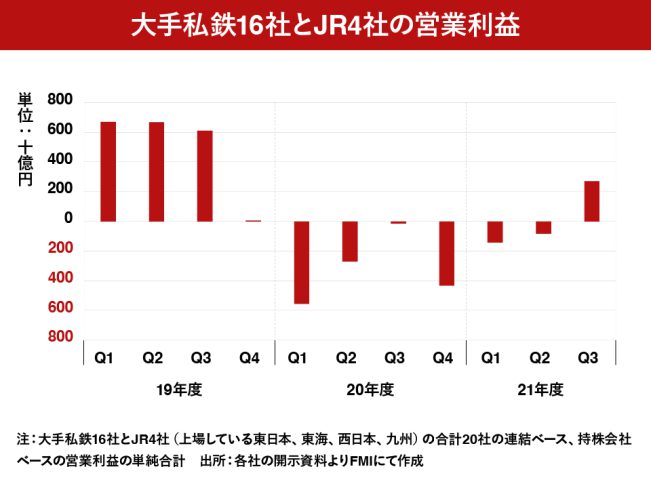

鉄道会社の直近の業績は回復基調だが

大手私鉄16社とJR4社(上場している東日本、東海、西日本、九州)の20社合計の営業利益(連結ベース、持株会社ベースの営業利益の単純合計)は、直近の開示の2021年度第3四半期(10-12月の3ヶ月決算)で約2,700憶円となり、2020年度第1四半期(4-6月)以降続いていた赤字から脱却して黒字転換し、2019年度第4四半期以降、7四半期ぶりに黒字となった。

緊急事態宣言が2021年10月から解除となり、外出機会が増えたことによる運輸収入の増加や、コスト削減、大型の不動産の売却益(東急、JR東日本等)等により、利益を確保した。

2022年に入り、オミクロン株での感染者の増加により、「中長距離や近距離の収入に影響が出ている(JR東日本)」ため、今後業績が一直線で回復するかは不透明だが、コロナによる業績の急な落ち込みからは脱して、回復トレンドにあることは確かだと思われる。

少子高齢化での人口減に加えて需要は構造的に変化

コロナにより激減した鉄道会社の輸送人員が戻りつつあるのは確かだ。しかし今後中長期で見ると、少子高齢化を背景に、人口減少が確実に進む。

それに加えてコロナがきっかけで、個人の生活様式や社会環境に構造的な変化が現れており、これらはポストコロナの輸送需要に影響を及ぼすと考えられる。

移動頻度の減少

具体的には、ZoomやTeamsを利用したオンラインでのコミュニケーションの普及により、仕事でもプライベートでも、オンラインでのコミュニケーションの頻度が増えてリアルの接触が少なくなる結果、人々が移動する頻度もコロナ前の水準に戻らない可能性が高い。

eコマースの更なる普及も、人々の外出の機会を減少させる。将来的には、自動車の自動運転技術の実用化が進めば、鉄道による移動の需要は縮減するリスクがある。

鉄道事業は固定費割合が高いため、トップラインの減少は、即利益が圧迫されることを意味する。

鉄道運行の人出不足

また利用者だけでなく、鉄道のオペレーションに従事する職員が減ることも経営上大きな問題だ。

鉄道は、安全な運行を維持するためには、一定規模のマンパワーが必要だが、現在でも人手不足で、十分な人員の確保は容易ではない。

総じて言えば、鉄道事業者がこれまで主な収益源としてきた「都市部での大量輸送」をコアとする事業構造の見直しが、今まさに求められている。

阪急電鉄創業者「小林一三」モデルの限界

JRを除く大手私鉄16社の事業構造をみると、多くの会社で鉄道を中心とする運輸事業からの利益は、コロナ前で営業利益の50%前後を占めるにすぎず、残りの利益は不動産、流通、レジャー等が稼いでおり、事業構造が多角化していることがわかる。

この私鉄のビジネスモデルを生み出したのは、現在の阪急電鉄の経営基盤を創り上げた小林一三である。

沿線開発と一体

小林は「乗客は電車が創造する」という戦略を打ち出し、 鉄道を引くことによって沿線の地域開発を促した。

小林は1907年(明治40年)に設立された箕面有馬電気軌道(現在の阪急電鉄宝塚線)の実質的な経営責任者だったが、当時この路線は沿線に大きな集落もない農村地帯で、乗客が期待できないと考えられていた。

しかし小林は、集落がなければ創り出せば良いと考えて、郊外住宅地を開発し、住宅ローンも考案して導入し、鉄道開通と同時に大規模に分譲をはじめた。

即ち鉄道からの運賃収入と、沿線の住宅地販売の収入の両輪で事業の成立を目指すとともに、宅地開発での沿線の居住人口の増加による鉄道利用者の増加というシナジーも意図した。

さらに、沿線で外出の目的地になる遊園地の開園、宝塚歌劇の創設、学校(関西学院)の誘致等によって、鉄道の利用者の増加を創り出した。またわが国初の試みとして、ターミナル駅の梅田駅に阪急百貨店を開設した。

こうして鉄道建設と沿線の不動産開発を連動させて利益を生み出す「小林一三モデル」に、他の大手私鉄各社も追随した。

100年続いたビジネスモデルの限界

100年以上前に誕生したこのビジネスモデルは、都市人口が増加を続けた近年までは、都市部で大量輸送を担う大手の鉄道事業者にとって効率の良い稼ぎ方だった。

しかし、少子高齢化による人口減少に直面し、コロナをきっかけとした個人の生活様式や社会環境の変化に対応し、自動車の自動運転等の移動手段の多様化と競合するとき、このビジネスモデルは必ずしも有効ではない。

もちろん、不動産開発等により沿線の利便性や価値を維持・向上させることが重要であることに変わりはない。現在JRや大手私鉄が行なっている不動産投資や再開発は、運輸事業の落ち込みや伸び悩みを一定程度補完するだろう。

しかし少子高齢化の環境下では、不動産事業も競合は激しい。加えて、鉄道事業と不動産事業との間のシナジーは、かつてと比べると弱くなっている。

そこで、これまでのビジネスモデルを踏襲するだけでは、今後の100年を、社会の中で確固たる存在意義を示して存続し、かつ成長を続けるには不十分であろう。

従来のビジネスモデルの進化が不可欠

今後人々の移動は減少する。もちろん、観光地を訪れるなどオンラインで代替が難しい分野の移動は残るだろう。

しかしそれさえも、仮想空間上でリアルな体験を再現する技術が開発されつつある。

そこで鉄道事業者は、今後は人々の移動に関する需要のみならず、事業領域を広げて、人々の生活全般の中にある需要や潜在需要に応えるサービスを手掛けてゆくことが必要だろう。

ビジネスモデルの進化の一つの方向性は、鉄道事業者の保有資産である鉄道ネットワーク、駅舎、沿線やターミナルでの不動産開発というリアルな資産と、ビッグデータ、AI、IoT、RPA、クラウド、メタバースなどのデジタルな分野を融合させて、従来鉄道事業者が提供していたサービスに付加するサービス、もしくは代替するサービス、あるいはまったく新しいサービスの創出を図ることが、まずは手掛けるべき領域だろう。

これを、オープンイノベーションや異分野の企業との業務提携等を通じて具現化してゆくことが、現実的かつ効率的と考えられる。

危機に瀕する地方のローカル線

ところで、地方のローカル線は、既に人口減の影響を深刻に受けている。

地方鉄道やLRT(低床式車両を使った路面電車の進化形)など地域輸送を担う中小の民間鉄道事業者及び第三セクターの95社は地域鉄道事業者と分類されているが、コロナ前の2019年度でも95社中74社、約8割が赤字であった。コロナが始まった2020年度は95社中93社とほぼすべての事業者が赤字になった(国土交通省 ホームページ)。

地方の中小事業者や第三セクターが運営する地域では、少子高齢化や地域住民の域外への転出による輸送人員の減少が早いペースで進んでおり、運賃収入で運行経費をまかなって事業を維持することが難しい。

多くのローカル線は、そのまま放置すれば廃線となり、路線バスに代替される可能性がある。

地域への影響を避けるために

しかし廃線になれば、自動車を運転しない学生や高齢者を中心とする地域住民が、通勤、通学、通院等の移動手段を失う。それはその地域の日常生活や経済を支えるインフラの一つが無くなり、地域の衰退を加速させるリスクが高まることを意味する。

地域社会に鉄道存続への意思と合理性(観光振興等)があれば、欧米の公共交通機関と同様に、行政からのサポートを受け入れる選択肢もあり得る。

行政が関与するやり方としては、線路や駅舎の施設は地方自治体が所有し行政が整備した施設で、列車の運行を民間が行なう「上下分離方式」や、施設は地方自治体が所有するが、施設の整備・維持管理から列車の運行・運営を一体的に民間に委託する「コンセッション」等がある。

コンセッションの中には、「アベイラビリティ・ペイメント方式」があり、この方式では、民間事業者の運営・管理のパフォーマンスに応じて対価が支払われるが、この対価は輸送需要に左右されないため、民間事業者にとって、コロナで需要が急減して対価が激減するようなリスクはない。

100年のビジネスモデルの転換期

都市部の大手私鉄も、地方ローカル線も、移動の減少という共通の課題を抱えている。

必要な打ち手は大きく異なるものの、いずれにしても、長年続いてきたビジネスモデルからの大きな転換を求められているのは間違いない。

コメントが送信されました。