読了目安:7分

日本企業「PBR1倍割れ」改善へ、債務超過企業の上場を認めよ

今年3月、東京証券取引所(東証)は、株価純資産倍率(PBR)が1倍より低い上場企業に対して改善を求めた。PBRは資本効率を表す自己資本利益率(ROE)と資本市場からの成長期待を表す株価収益率(PER)の積(ROE×PER)である。各企業はこの両面から改善に向けて取り組む必要があるが、企業の多様な取り組みを許容する策の一つとして、東証の基準を緩和し、債務超過企業の上場を認めてはどうか。

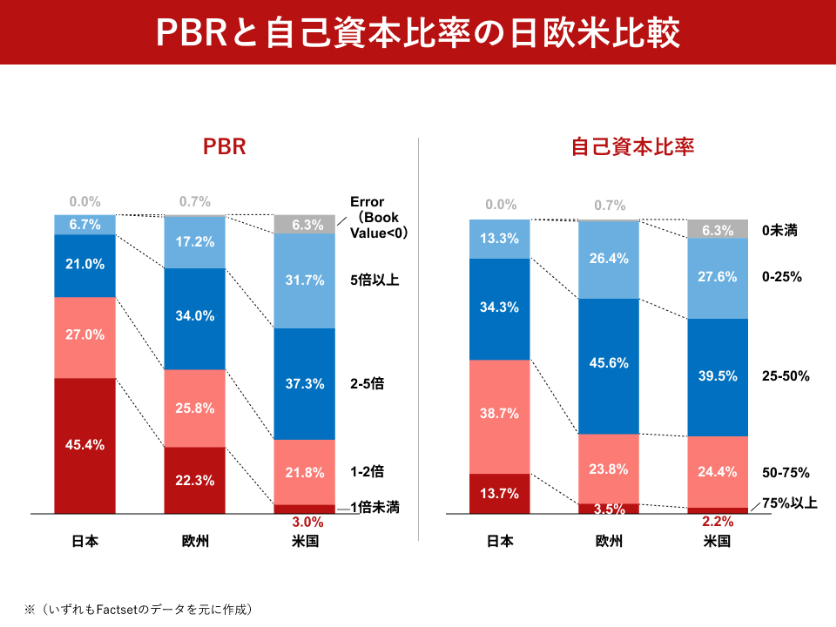

PBR 1倍割れ企業は日本45%・欧州22%・米国3%

今年3月、東証はPBRが1倍より低い上場企業に対し改善を求めた。PBRは「株価÷1株当たり純資産」で計算できる。PBR1倍割れ企業は、市場が評価した価値が帳簿上の価値(解散価値)より低いことになる。このような企業が日本では多い。

日本、欧州、米国で代表的な株価指数(TOPIX500、STOXX600、S&P500)を構成する企業について調べると、PBR1倍割れ企業は日本の45%に対し、欧州は22%、米国ではわずか3%と大きな差がある(出所:Factset、直前期の値を使用。以下で述べる各企業の財務指標については全て同様)。

日本は自己資本比率が高く「リスクをとっていない」

また、欧州、米国ではPBRが計算できない企業がある。PBRの分母となる純資産がマイナスとなっていることが原因で、いわゆる「債務超過」にあたる。

債務超過は、単純に言えば企業は資産を全て売り払っても負債を返済できないことを意味する。資金提供者が企業の「安全性」を評価する指標はいくつかあるが、一つは自己資本比率(=純資産/総資産)である。自己資本比率がマイナスとなる債務超過企業や、低い水準にある企業は、この観点からは、「危険」と評価される。

自己資本比率について日本、欧州、米国で再び比較すると、日本企業の自己資本比率が高いことがわかる。「安全」と評価できる一方で、「リスクをとっていない」ともとれる。

欧州・米国では債務超過でも上場

日本では、債務超過となった企業は上場廃止となる。東証などを運営する日本取引所グループは、上場維持基準を定めている。

東証は2022年に「プライム・スタンダード・グロース」の三つの市場区分としたが、いずれも上場維持基準として、「純資産の額が正であること」を求めている。すなわち、債務超過となった場合にはこの基準に適合しない。一定期間、債務超過が続くと、上場廃止となる。

日本以外では債務超過の企業も上場している。日本でも展開している有名企業も含まれる。

欧州、米国の債務超過企業を純資産のマイナス額が大きい順に並べると、Boeing(航空機・防衛:ボーイング、以下「業種:日本語企業名」)、Lowe’s(小売:ロウズ)、Yum! Brands(ファストフード:ヤムブランズ)、Starbucks(カフェ:スターバックス)、Philip Morris(タバコ:フィリップモリス)、Rolls-Royce(エンジン製造:ロールスロイス)、McDonald’s(ファストフード:マクドナルド)、American Airlines(航空:アメリカン航空)となる。

欧米の債務超過企業の8割は株主還元が純利益を上回る

上記企業を含む、欧州、米国の債務超過企業35社をみると、その8割弱にあたる27社に共通点がある。それは、株主還元(自社株買いと配当)が純利益を上回っていることだ。この27社は、純資産をマイナスにして株主還元を行っている。

企業による株主へのリターンは二つある。株価上昇と配当だ。成長等による株価上昇を目指す選択肢も当然あるが、自社株買いと配当により両方を満たすことに注力する選択肢が日本企業にもあっていいはずだ。

また、日本の上場企業が債務超過による上場廃止とならないために増資を行ったとみられる事例も過去に存在する。

既存株主としては、上場廃止を避けるためには増資による希薄化もやむを得ないと判断するのは合理的だ。しかし、債務超過でも上場を維持できるようにすれば同様の事態は起きない。

日本でも債務超過が認められたらどんな企業が候補に?

では仮に日本の上場企業に債務超過が認められた場合、どのような企業が候補になるか。

再び資金提供者の観点に戻ると、企業の安全性を評価する指標として、前述の自己資本比率の他にも、有利子負債の返済能力を測る有利子負債EBITDA倍率がある(=有利子負債/EBITDA。EBITDAは金利支払い前・税引前・減価償却前の利益)。これが2であるならば、単純計算ではあるが2年で借金を返せるということになる。

欧州、米国の債務超過企業35社の有利子負債EBITDA倍率は、3倍以内が16社と半分弱、5倍以内が23社と2/3程度。5年を一つの目安とする。

日本企業に適用する際に、現状の有利子負債では意味がない。債務超過となった場合にも有利子負債EBITDA倍率が低水準になるかを見る必要がある。そこで、総資産EBITDA倍率(=総資産/EBITDA)を計算した。この指標で企業の資産全てを有利子負債で賄った場合の安全性を評価する。

TOPIX500構成企業のうち、総資産EBITDA倍率が5倍以下の企業は低い順に、新光電気工業、カカクコム、ベイカレント、日本オラクル、ZOZO、川崎汽船、日本郵船、SUMCOの8社。あくまでも直前期の値であり、継続的に達成可能かは各社の事情によるが、候補にはなりうるだろう。

ROA・ROEを改善した上で債務超過を認めるべきだ

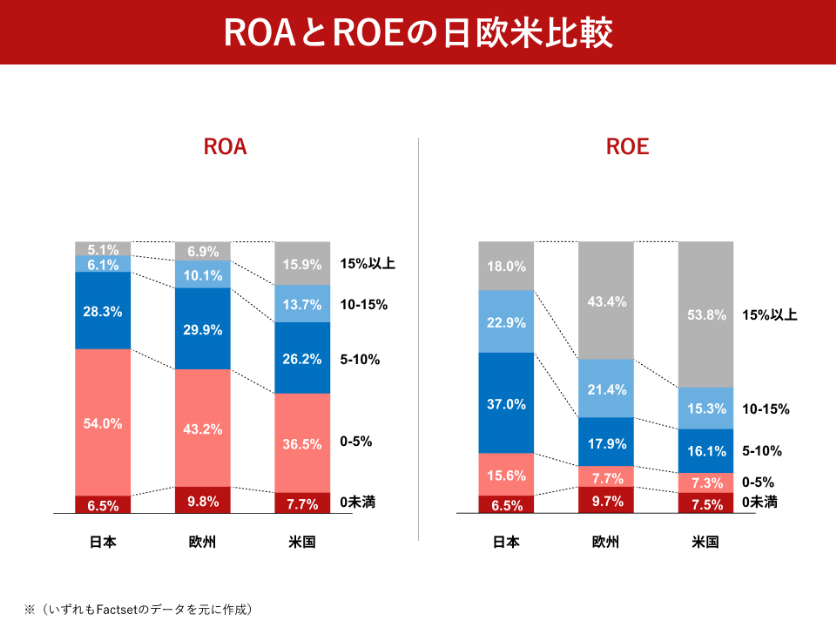

日本企業はPBR向上に向けて、欧州・米国に比べて低い資産効率=ROA、資本効率=ROEを改善すべきである。それを前提としたうえで、日本企業にも還元充実を目的とした債務超過という選択肢が与えられるべきではないか。

なお、本稿では触れなかったが、企業実態を示す情報として会計情報が不十分であるという指摘も可能だ。

例えば、多くの場合、M&Aによりのれんとして計上されない限り、ブランドなどの無形資産は貸借対照表で表現されない。

スターバックスやマクドナルドはブランドが十分に計上されていないから債務超過に見えるだけだ、という議論もありうる。日本にも価値の高いブランドは存在する。ブランドを持つ企業にとっても債務超過の選択肢は魅力的に映るだろう。

コメントが送信されました。