読了目安:18分

どうなる「私的整理の多数決制度」 法制化に向けた方向性と論点を解説

内閣官房が2022年10月に開催した「新しい事業再構築のための私的整理法制検討分科会」を経て、私的整理の多数決制度導入を盛り込んだ「私的整理円滑化法案」が、2023年の通常国会に提出予定となっている。私的整理は債権者の100%の同意が必要であるため、その成立は必ずしも容易でない状況だったため、多数決制度の導入は画期的であり、今後、抜本的な事業再生の進展が期待される。本稿では、現在の動向と論点について解説する。

はじめに

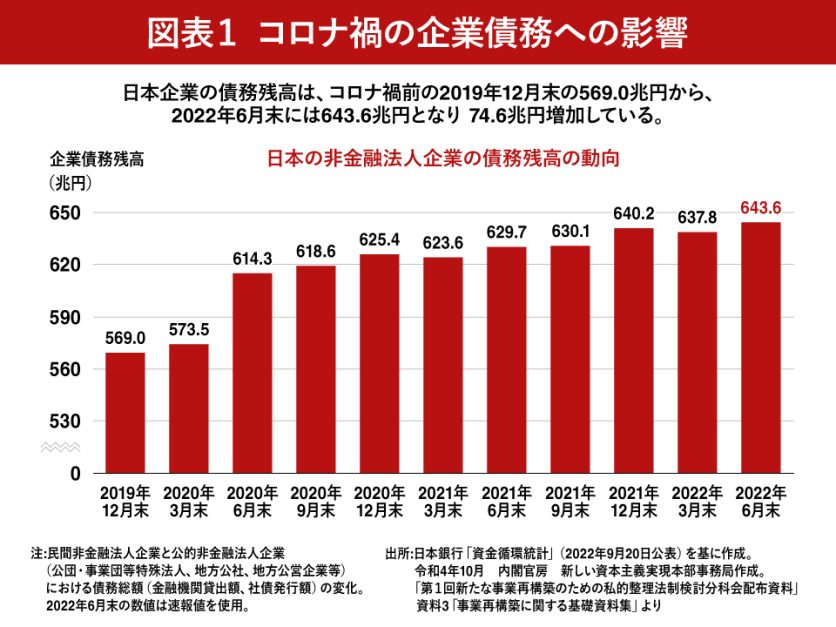

新型コロナの影響もあり、日本企業の債務残高はコロナ禍前の2019年12月末の569.0兆円から、2022年6月末には643.6兆円となり、74.6兆円増加した(図表1参照)。一方、2022年秋頃からの新型コロナ対策への政府方針の変更で、国民は感染対策を意識しつつも諸外国と同様に通常の生活に取り戻していく方向で進んでいる。このため現在は、新型コロナ影響の危機対応が中心の局面から、新型コロナで膨らんだ企業の債務整理が必要な局面へと移行する途上にある。

このような状況から、2022年10月4日に開催された「新しい資本主義実現会議」では、「新しい資本主義のグランドデザイン及び実行計画」の実施についての総合経済対策の重点事項として、日本企業が事業再構築を行うため、債権者の全員同意を求めず、債権者の多数決決議と、裁判所の認可で私的整理を成立させる制度の導入が盛り込まれた。

また、その制度を具体的に審議するため、内閣官房で「新しい事業再構築のための私的整理法制検討分科会」(以下、「分科会」)を継続的に開催し、2023年の通常国会に事業再構築のための私的整理円滑化法案を提出することを検討するべく審議が行われている。

なぜ「私的整理の多数決制度の導入」が必要なのか

債権者の100%同意で成立する私的整理は、2001年の私的整理ガイドラインが制定されて以降、銀行などの金融機関の債権者間での債務整理手続きとして浸透した。そして、私的整理の制度は、その後創設された事業再生ADR手続きや、中小企業活性化支援協議会の手続きで実務的に定着した。

この再生実務の中では、債権者間の利害調整の不調によって、私的整理から法的整理に移行する案件数はそれほど多い訳ではない。一方で、債権放棄または債務の株式化(DES)(以下、併せて「金融支援」)を必要とする私的整理では、100%同意の取得は容易でない。そのためメインバンクや債務者会社は、金融機関の債権者数や、交渉が困難な金融機関(外国銀行他)が債権者に含まれていないかどうかを確認し、成立確度が高いと見込まれる案件において私的整理の開始を決断している。

そして、こうした私的整理の成立が難しいと判断した場合には、法的整理に移行する場合もあるが、多くの場合は資金繰り維持のために債務返済を繰り延べるリスケジュールの手続きを行いながら、数年間様子を見て業績回復を待つ方針を採用することが一般的だ。

地方企業においては、そもそも資本や経営者の交代をともなう抜本的な私的整理自体が馴染まないという考え方もある。ただ一方で、過剰負債の重荷を軽減することで再成長を果たす企業群も一定数いるため、このような企業の事業再構築を図ることは地方創生にも資する。

以上から、100%の債権者の同意を要する従来の私的整理に加えて、多数決で成立する私的整理制度を導入することは、債権者数が多い中堅企業の事案や同意が容易に見込めない外国金融機関や、その他の強硬な金融機関(対象会社との関係で信頼関係が喪失したと思われる金融機関)が債権者に含まれている事案において、債権放棄をともなう抜本的な私的整理を行うために大変有効なのだ。

2022年の事例として、経営再建を目指すマレリホールディングス(旧カルソニックカンセイ)が事業再生ADR手続きを申請したものの、一部の金融機関から再建計画への同意を得られず法的整理(簡易再生)に移行したケースがあった。

このケースは、私的整理の多数決制度の導入意義が大きい事例である。しかしながら、私的整理多数決制度の導入の意義は、このような私的整理が不成立になるような事例を救済するだけにとどまらない。

前述のように、100%同意というハードルがあるがゆえに、抜本的な金融支援をともなう私的整理を躊躇(ちゅうちょ)する事案は、潜在的に相当程度存在する。

私的整理多数決制度の導入はそのような事案において、「債務の負担を軽減した企業が再成長を図る機会を増やす」という大きな意義があるのではないだろうか。

「新たな事業再構築のための法制度の方向性(案)」の概要

分科会で内閣府が示した「新たな事業再構築のための法制度の方向性(案)」(以下、「本案」)の概要は以下の通りだ。

(1)手続きの概要

本手続きは、資金繰りが困難となり経済的に窮境に陥るおそれのある事業者が、主務大臣の指定を受けた第三者機関(以下、「指定法人」という。)の関与の下で、債務の整理を伴う事業再構築計画につき対象となる債権者の多数の同意を得て、かつ裁判所の認可を受けることにより、私的整理が成立する手続きである。

ここでいう、「事業再構築」とは、新分野展開、業態転換、事業構造の変更その他の収益性の向上のための事業活動及びこれに必要な債務整理を行うことであり、具体的には、以下の3つの場合が想定されている。

- 新製品の製造等による新たな市場・事業分野への進出(新分野展開)であって、 新製品等による売上高が総売上高の相当程度を占めることが見込まれるもの

- 製品の製造方法等の変更(業態転換)であって、新たな製造方法等による売上高が総売上高の相当程度を占めることが見込まれるもの

- 新分野展開や業態転換を伴う出資の受入れ、事業又は資産の譲受け又は譲渡、保有する施設・設備の相当程度の撤去・廃棄、他の会社の株式等の取得、子会社の株式等の譲渡、組織再編

(2)対象債権

本制度の対象債権は、事業再構築のために弁済することが必要なものとして、一定の基準に該当するものなどを除く全ての債権である。ここで除外される一定の基準については、法令などにおいて、具体的に考慮基準(例えば、事業再構築の開始後において商品の納入等の取引が必要となる事業者の債権、労働債権、租税債権等)を示すことが想定されている。

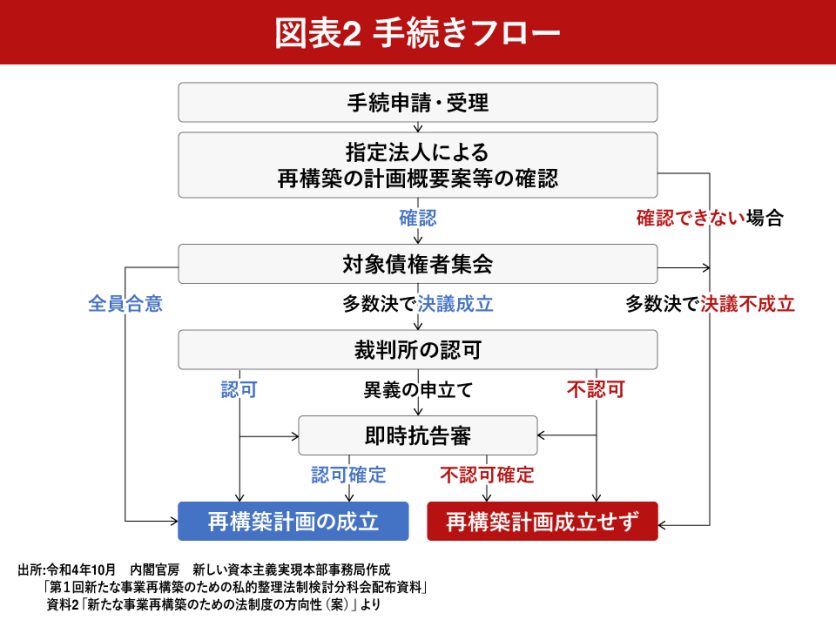

(3)具体的な手続き(図表2参照)

① 本制度の手続きの開始を申し立てる事業者は、事業者が進めようとする事業再構築の方向性などを記載した再構築概要書や債権リスト、対象債権の選定理由書などを指定法人に提出する。

② 指定法人は、以下について確認する。

ⅰ 法律上の「事業再構築」の定義への該当性

ⅱ 対象債権の選定が合理的であること

ⅲ 債務調整の必要性(経済的に窮境に陥るおそれ)

ⅳ 再構築計画案成立の見込み(主要債権者が手続開始に異議がないことなど)

ⅴ 再構築計画案が対象債権者一般の利益(清算価値保障)に適合する見込みがあること

③ 指定法人は、②の確認後、対象債権者集会を招集し、手続きや決議の適法性・公正性を監督するとともに、再構築計画案の法令適合性などを調査し、報告書を作成する

④ 指定法人は、事業者による対象債権者に対する情報提供および債権者の対象債権者集会における意見陳述の機会を与え、再構築計画案について対象債権者の多数決を実施する。

⑤ ④で多数決決議が可決後、事業者は裁判所に対して計画認可の申立てを行う。

⑥ 裁判所は指定法人および債権者の意見の陳述を聴取しつつ、決議の瑕疵(かし)(手続きの法令違反や詐欺的な方法などの決議の公正性を損ねる点がないか)や清算価値保障がなされているかを判断する。

⑦ 計画の認可により効力が生じるが、債権者は決議の瑕疵や清算価値保障を理由として即時抗告による異議申立てができる。

私的整理多数決制度導入に関する論点

本案ではまだ手続き内容の詳細は固まっていないため、各方面から提示されている主要な論点を以下の通り示すとともに、それについての私見を述べる。

(1)対象債権の範囲

対象債権の範囲については前述の通り、本案において「事業再構築のために弁済することが必要なものとして一定の基準に該当する」債権が債務減免の対象から除外されるものとし、その除外する際の考慮基準例として、「事業再構築の開始後において商品の納入等の取引が必要となる事業者の債権」と記載されている。

このため、撤退する事業の取引事業の債権は除外される債権に含まれず、債務の減免の対象になる扱いとされているが、この考え方について妥当か否かが問題となっている。

この多数決制度は、あくまで現在実務的に定着している準則型私的整理の実務に沿った内容で導入されるべきである。その見地から、原則的に金融機関の保有する金融債権を対象債権とする考え方が妥当であり、撤退する事業の取引事業の債権は債務の減免の対象からは除外すべきである。

そもそも私的整理において金融機関の金融債権だけを対象債権とする理由は、取引先の債権や労働債権の支払を継続することで事業価値の維持を図ることで、金融機関が法的整理よりも経済合理性のある債権回収を行うことが可能となる点にある。

またその背景として、金融機関が対象事業者の事業価値を把握して与信とモニタリングを行う専門家であるのに対し、事業者の取引先はそのような与信管理を行う専門家ではないという質的な違いがあるものと思われる。

すでに2001年以降、金融機関を対象とした私的整理は実務的に定着しており、この多数決制度は、当該実務に依拠し、それを補完・強化する役割を果たすものであることも併せて考えると、原則的に金融機関の金融債権を対象債権とする考え方が妥当である。

また、事業の撤退も事業の再構築の一場面であり、当該撤退事業にかかわる取引債権も「事業再構築のために弁済することが必要なもの」に該当するとも言えることから、この点においても、撤退事業の取引先権者も除外債権に含めるべきである。

仮に撤退事業の取引先の債権を対象債権に加えた場合、当該債権者は対象事業者の再建に協力すべきインセンティブがまったくない事業者である。また、金融機関向けの詳細な再構築計画案を合理的に理解して判断できる債権者ばかりではないとも考えられる。

そのため、このような取引先債権者から再構築計画案に対する同意を取得することは難度が高く、私的整理の枠組みでの解決をより困難にする危険性がある。

以上より、上記の結論が妥当である。

(2)一時停止について

現在の事業再生ADRなどの準則型私的整理では、2週間以内に債権者集会で全債権者の同意を得ることが一時停止の効果発生の要件とされている。

しかし、再構築計画案に反対する債権者を多数決で封じ込める効果を持つ多数決制度が導入される場合、計画案に反対する可能性もあると考える債権者は、自らの拒否権を維持する。そのため、一時停止段階から同意しない可能性が高くなる。

したがって、現在の債権者全員の同意を要する一時停止制度では、手続の円滑な進行が阻害される場合が想定される。このことから、債権者の同意に依拠しない弁済禁止効を持つ裁判所による保全処分の導入を検討すべきか否かが問題となる。

これについて理想的を言えば、対象債権だけを対象とした保全処分の発令ができることが望ましいだろう。しかし、多数決整理度といっても私的整理であり法的整理でない以上、保全処分の発令までは難しいと判断される可能性も相応にあるものと想定される。

そのような場合でも、株式会社地域経済活性化支援機構法第27条に定められている回収等停止要請のような一時停止の要請を指定法人が行うという方法が考えられる。

この方法は違反者に対する強制効や罰則の規定などは存在しないが、債権者が原則として金融機関に限定されるのであれば、そのような強制力がない一時停止の要請であっても、遵守されることが十分に期待される。

ただしこの場合には、当該機構法と同様、再構築計画案についての内容が法令の要件に適合していることについての指定法人の確認が、一時停止の要請前に実質的に行われていることが必要となる。

仮に、当該指定法人の確認が一時停止の要請前にできないような案件の場合は、従来の全員合意による一時停止を先に取得して手続きを進めることになる。

(3)担保付債権の取り扱い

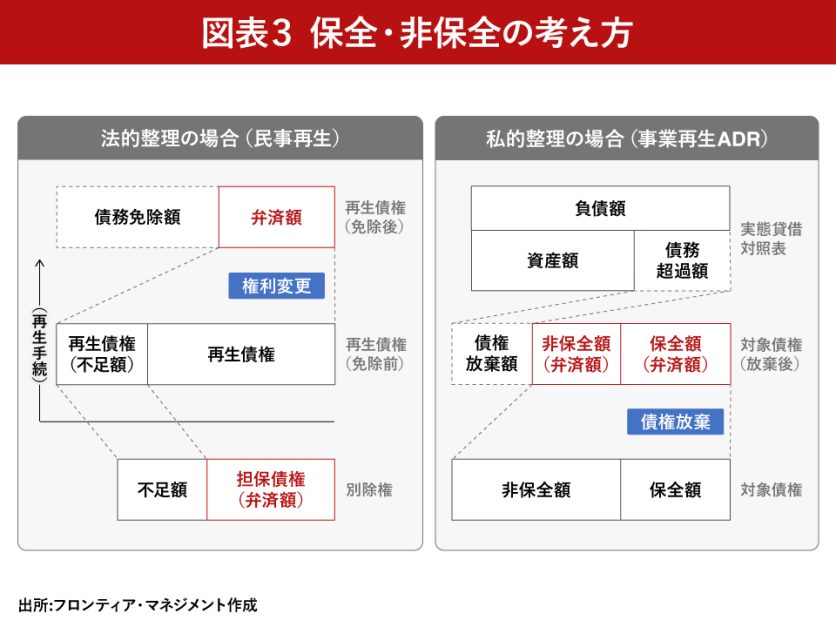

私的整理の多数決制度を導入する場合、再構築計画案の金融支援は担保権の付いていない非保全債権を対象として行われるものである。そのため、担保権付き債権を制度上どのように扱うかが論点となる。

①保全・非保全の考え方の整理

法的整理と私的整理で取り扱いが最も異なるのは、担保権付き債権に対する再生手続き上の位置づけである。

法的整理のうち民事再生の場合は、担保権は別除権として取り扱われる。

一方、担保権付き債権については、担保権者との個別合意によってその弁済条件を取り決め、被担保債権のうち担保権でカバーされない予定不足額に相当する債権の権利変更および弁済方法は、別途、再生計画で定めることとされている。

また会社更生の場合は、更生計画において更生担保権と更生債権で、そもそも権利変更および弁済方法が異なるのが通例である。

一方、100%同意を前提とした私的整理の場合は、担保権の価値相当額である保全部分の債権も、非保全部分の債権も金利などの条件や弁済方法が一緒である場合も多い(残高プロラタ)。

そのような場合に保全額と非保全額を算定する意味は、金融支援額を算出する計算に使用するためと考えられている(非保全債権を対象に、債務超過相当額を非保全債権額で除した割合を用いて各債権者の金融支援額を計算する)。

そして、多数決制度を前提とした私的整理の場合は、非保全債権を対象とした多数決になる。そのため保全額と非保全額を算定する意味は、金融支援額を算出する目的に加えて、多数決の際の議決権額を算出する目的がある。(以上、図表3参照)

②保全額の確定方法

保全額の算定においては、担保権者と対象事業者で見解が異なる場合も少なからずあり、その場合の担保評価の確定手続をどうするかが問題となる。

これについては、以下の2つの考え方があるが、私的整理である以上、担保権付き債権者との個別協議を伴うⅰの方法で問題はないように思う。

ⅰ)民事再生手続きの場合と同様に、対象事業者と担保権者が協議して担保評価額の確定又は担保評価額の確定方法(事後的に担保物を売却して確定する方法)について合意するものとし、後者の場合には、再構築計画案上にその取り扱いに関する条項を入れる方法

ⅱ)会社更生の場合と同様に、指定法人又は裁判所において、担保権評価額の確定手続きを定める方法

③担保つき債権の金利および弁済方法についての決定方法

担保つき債権(保全債権)の金利条件および弁済方法をどのように決定するかについては、以下の2つの考え方がありうるが、これについては②でⅰの場合はⅰ、またはⅱのいずれでもよく、②でⅱの場合はⅱが妥当である。

ⅰ)民事再生における別除権の場合と同様に、担保付き債権の金利及び弁済方法は、 担保権者と対象事業者の間の個別協議により決定する方法

ⅱ)金融支援後の非保全債権と保全債権の金利および弁済方法が同一となる再構築計画案の場合に、当該部分に関する条項について、金融支援後の非保全債権と保全債権額を議決権とした多数決で決定する方法(この場合、金融支援部分の条項に関する多数決と併せて、2種類の多数決での可決が認可のために必要となる)

④多数決制度の決議要件

私的整理の多数決制度において、

① 多数決の要素(債権額、頭数)

② 多数決の割合

の2つをどうするかいう論点があるが、本案では例示として、議決権額(非保全債権額)の3分の2以上の割合による賛成により可決する案が示されている。

①について、少額債権者の権利保護の趣旨から、民事再生法のように頭数要件を設けるべきとの意見も出されており、そのような考え方には異論がない。ただし、頭数要件のハードルを上げすぎることは、かえって多数決の利用を困難ならしめる要素ともなる。そのため、得策ではない。具体的には、民事再生手続きの場合と同様に過半数の債権者の同意を可決要件とするのが妥当である。

②の議決権額(非保全債権額)に対する多数決割合について、今回の私的整理の多数決制度の主目的は、大多数の債権者から同意を得ている事業再生計画が、一部の債権者から同意が得られないために、再生計画が不成立となって倒産に移行することの不合理性・非経済性を解消することにある。

そうであるならば、大多数に値する4分の3以上の債権者同意を要件とすることが、多数決の効果を及ぼされる債権者の納得感という点からも妥当と思われる。なお、再生実務としては反対債権者による即時抗告のリスクを回避するため、全案件で全員同意を目指すことが想定されるため、当該割合でも実務上の支障はないと思われる。

最後に

多数決制度はまだ枠組みしか出ていないため、今後の政府内の議論が待たれるところだ。これまで定着してきた私的整理の実務に沿った上で、金融機関や再生実務家が利用しやすい制度になることを期待したい。

コメントが送信されました。