読了目安:10分

東証新市場区分で、 M&Aは増加する

東証の新市場区分が、2022年4月から開始される。新市場区分においては流通時価総額や流通株式比率などの要件が付与されることに加え、一連のコーポレートガバナンス改革により、M&A件数が増加すると見込まれる。

-

Frontier Eyes Online編集部

Frontier Eyes Online編集部

東証新市場区分とは

(出所)日本取引所グループから、フロンティア・マネジメント作成

注1:経過措置の期間について、現時点では明確に期間の定めはなし(将来的に見直しの可能性あり)

東証の新市場区分では、プライム、スタンダード、グロースの3区分に分類され、長年親しまれた「東証一部」という言葉がなくなる。

また、区分に応じてコーポレートガバナンス・コードの適用が求められるほか、株式の高い流動性が求められるのが特徴だ。

新市場区分導入で、M&Aは増加する

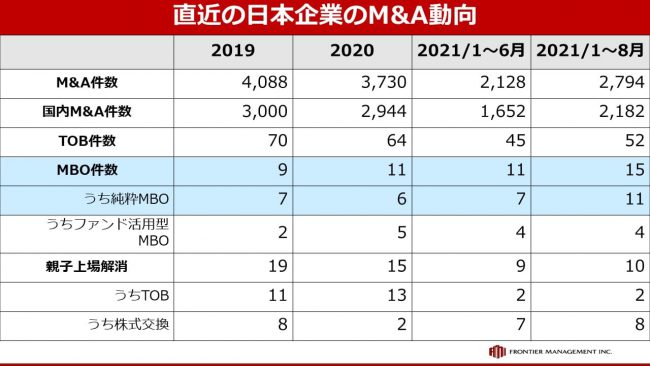

・2021年のMBO及び株式交換による親子上場解消の件数は、M&A件数が最大であった2019年の件数を8カ月弱で超える勢いで増加

・特に時価総額の小さい、オーナー系上場企業によるエクイティ部分に、ファンドを活用しない純粋MBOの件数が増加

(出所)RECOF M&Aデータ及びSPEEDA TOBリストからフロンティア・マネジメントが作成

2020年のM&A件数は、新型コロナウィルスの影響でクロスボーダーのM&Aが大きく減少したため、全体で3,730件と、過去最高の件数を記録した2019年の4,088件から約9%マイナスであった。

ただ、国内企業同士のM&A件数のみを比較すると、2019年の3,000件に対して、2020年でも2,944件と約2%減で済んでおり、国内企業同士のM&Aはほとんど減らなかったことが数字からわかる。

コロナ前を上回った2021年上期

一方2021年の上半期のM&A件数は2,128件と、2019年の上半期件数2,087件をも上回った。クロスボーダーは2019年の件数まで回復途上だが、国内企業同士のM&A件数が大きく回復しており、全体としてのM&A件数の回復にも貢献した。

事業承継のM&Aが増えていることが主要因であるものの、一方で2022年4月に始まる東証の新市場区分もM&Aに影響を与えている。以下では、その点を中心に述べる。

時価総額の向上

新市場区分には複数の要件があるが、M&Aとの関連性で比較的問題となる要件は流通時価総額と流通株式比率の二つの指標である。

この二つの指標を改善するためには、時価総額と一般株主(数・保有比率)の両方の向上が必要だが、株主数を増やすにも、一般的には時価総額を上げながら、新しい株主を呼び込むことが必要であるため、時価総額の向上がスタートとなる。

PERを基に考える

時価総額、すなわち株式価値の評価方法にはいろいろな評価方法があるが、ここではPER(Price Earnings Ratio: 株価収益率)を基に考える。

PERは、

時価総額=当期純利益×PER

1株当たりでみると、

株価=EPS(1株当たり当期純利益)×PER

と計算される。

EPSで見ると、株式数のコントロールも重要な要素となるものの、基本的には当期純利益の向上が株価の向上につながる。

当期純利益を上げる際には、現在展開している事業がもたらす内部成長ともに、M&Aによる外部成長も有効な施策となる。

既存事業の内部成長率があまり高くない場合、より外部成長も活用して、成長を持続させることがEPSとともにPERも維持することにつながる。もちろん高値掴みをすると、のれんの問題からM&AできたとしてもEPSを減少させる可能性があるため、中長期的にEPSを向上できるシナリオと適正価格での買収が伴うことがEPS向上の要件となる。

CGC「ROE8%以上」の達成

株主からみた企業の収益性を評価するのに、ROE(自己資本利益率)がよく知られている。コーポレートガバナンス・コードでは、日本企業にROE8%を求めている。

一般的に

ROE=当期純利益/株主資本

で計算されるが、これも1株当たりに直すと、

ROE=EPS/BPS(1株当たり純資産)

となる。(EPS=ROE×BPSとみることもできる)

ROEを改善するには、EPSを大きくするか、BPSを小さくするしかない。

EPSの向上は先に説明したが、BPSの改善には、(収益力を損なわない前提で)配当や自己株式の取得などで株主還元をすることもある。ただ、本稿の趣旨に沿った施策としては資産効率性を向上することにある。

グループに不要となりうる資産や本業より収益性で劣後するノンコア事業の売却を進めることで、株価指標の改善、ひいては流通時価総額の改善にもつながる。このことが次のカーブアウトにつながる。

上場企業のM&Aカーブアウト

上場会社のカーブアウトは、全体件数が減少した2020年に件数を増やした事例である。上場会社のカーブアウト件数の特徴は、いわゆる世の中に「危機」があるときに増える傾向がある。リーマンショック前後にそれまでの年間300件強から2008年には490件にまでなったカーブアウトの件数は、その後約350件前後を推移していた。

ところが2020年は、前年の353件から398件へと件数を伸ばし、2021年も8カ月間で、289件を数えるまでになっている。

危機が起こった際に、手元流動性を高めたい時などは、子会社を売却して資金を手元に確保したい企業が現れる。特に機能子会社と呼ばれる、グループ向けにサービス提供している会社は、売却をしても連結売上高が減少しないため、売却への抵抗感が低い。

ただ今回の売却数の増加は、これまでのように危機に促されているだけではない理由もある。

事業ポートフォリオ見直しが進む

東証の新市場区分の話とともに、コーポレートガバナンス改革は進んでおり、2020年7月末には、経済産業省から「事業再編実務指針」と「社外取締役ガイドライン」が発表された。

事業再編実務指針では、複数の事業ポートフォリオを持つ上場会社に、自社の事業ポートフォリオの見直しを年に1回取締役会にて議論を行うことを促している。

さらに、社外取締役ガイドラインでは、事業ポートフォリオの議論の発議は、社外取締役に担わせるようになっている。

このような仕組みが組み込まれると、自ずと本当に必要な事業、現在もしくは将来収益を生む事業に企業が集約されていく。そして本業との関連の薄い事業や資産効率性の低い事業などは、事業ポートフォリオ見直しの対象となっていくと考える。

MBOによる市場退出

M&A全体の件数の流れに影響を受けず、件数を伸ばしているのがMBO(Management Buyout)である。2021年は8カ月時点で、すでに2020年の件数を大きく超えている。

また、MBOの件数の内訳をみると、ファンドが関与するMBOよりも創業家などが大株主として存在する会社で、その創業家が出資するSPC(特別目的会社)によるMBOが割合として多い。

特に時価総額の小さい会社の場合、新市場区分の「2要件」(流通時価総額、流通株式比率)の両方が問題となることが多く、これを機に市場退出を選択もしくは検討される会社が、今後も増えてくると思われる。

ただ、株主への還元率(TOB価格がPBRを1倍超えるか否か)を高めないまま、市場を退出しようとすると、直近のMBOではアクティビストや株主から、TOB価格の見直しやTOB価格への質問状が提出されることも出てきているので、注意が必要である。

親子上場解消

親子上場問題は言われて久しいが、直近で見ても、2019年は19件、2020年は15件、2021年は8月までに10件発表されている。

その中で山陽百貨店(流通株式単位、流通株式比率、流通時価総額)や川重冷熱工業(流通株式比率)、神鋼環境ソリューション(流通株式比率)の適時開示では、スタンダード市場の上場維持基準に抵触することに言及されている。

親子上場の場合は大株主が存在するがゆえに、時価総額が小さいと流通時価総額と流通株式比率の双方に抵触しやすい。また、時価総額大きい上場子会社でも、流通株式比率が問題となりやすい。

新市場区分が、親子上場の解消を促進させる可能性がある。

資本業務提携の減少

今回の新市場区分は、多くの場合M&Aを促進させる効果があると考えているが、唯一減少させるのではないかと思われるのが、資本業務提携である。

一定の時価総額以下の上場会社にとっては、「純投資」目的以外の事業法人等の保有株式が非流動株式とみなされることから、取引関係維持・強化や潜在的な株式持ち合いを目的とする資本業務提携は減少することが予想される。

資本業務提携を検討される会社は、現状の時価総額を見ながら、定量的な提携効果を示し、提携先に保有され、流通時価総額から控除される非流通株式の時価を上回る流通株式での時価総額向上効果を謳うなど、時価総額向上施策もセットで株主に伝えていく必要がある。

新市場区分の影響

以上述べてきたように、新市場区分の導入が基本的にM&Aに増加の影響を与えると考える。

流動株式の増加が、少数株主の増加、ひいては経済合理性の高い意思決定を求めるため、M&Aにおける意思決定にも変化を与えている。

また一方で当面は、市場退出を考える企業も増加すると思われ、その両方でM&A件数も高い水準で継続すると考えられる。

コメントが送信されました。