読了目安:13分

日本企業による米国におけるM&Aの課題と、ディ-ルを成功に導く4つの処方箋

日本企業が米国のM&Aの舞台に戻りつつある。コロナ禍で一時期は冷え込んだが、2022年半ばに政府が渡航制限を緩和して以来、ディール活動は着実に回復している。米国における日本企業の買収には、未開拓の大きな可能性がある。しかし、過去の事例を振り返ると、最終的な成約に至るまでにいくつか共通の課題に直面している。本稿では、それらの課題を掘り下げるとともに、将来の機会に備えて、実践的なアプローチについても提言したい。

-

Frontier Eyes Online編集部

Frontier Eyes Online編集部

米国における日本企業のディールは増加傾向

東京に本社を置く大手消費財メーカーでM&Aを担当するA氏(仮名)は最近、「渡航制限が解除されてから1年半の間に30回近く日米間を往復した」と話してくれた。その結果、数十万マイルが貯まったらしいが、厳しいスケジュールをこなしているため、有効期限が切れる前にマイルを使い切ることができないのではないかと心配している。

これらの出張はすべてM&A関連のミッションのためだとA氏は言う。現地視察を含む徹底的なデューデリジェンスを行い、売り手や経営陣との信頼関係を築かなければ、買収に踏み切れないからだ。このような活動は、「パンデミックの間、政府による渡航制限が実施されている間は、単純に不可能だった」とA氏は言う。

A氏の会社は、ここ数ヶ月で米国での戦略的買収機会を積極的に求める日本企業の増加を示す一例である。

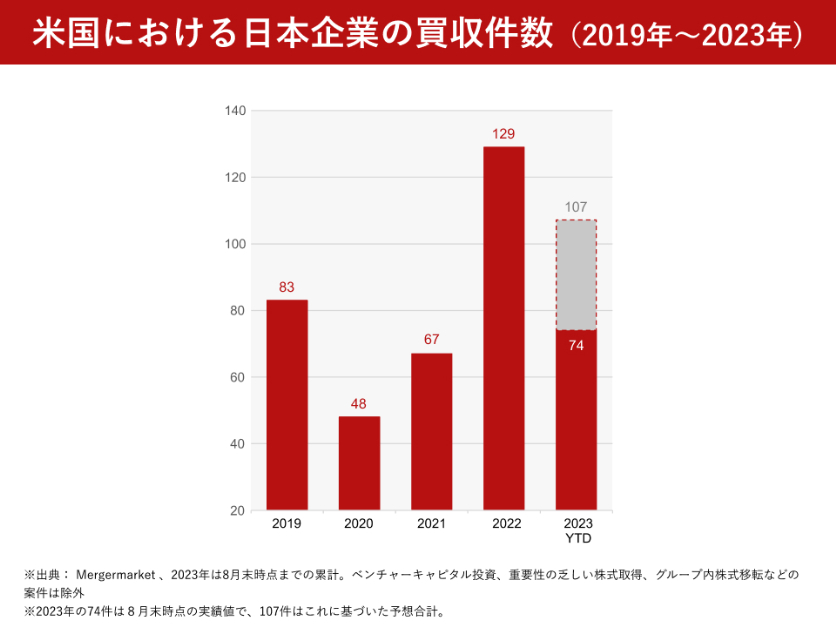

「Mergermarket」によると、パンデミック前の時期には年間約100件のディールが発表されていた(シード投資、コンソーシアム投資、金融(非戦略)投資、グループ間株式譲渡を除く)。ところが、新型コロナウイルス感染症の流行が始まった2020年は50件を下回り、21年も67件と低迷。だが、国境が再開されるとたちまち回復し22年は129件に、23年も8月末時点で74件にのぼり、年末には100件を突破する勢いである。

ディールの成功を阻む日本企業特有の「課題」とは

以上のデータは、米国での買収機会を成長につなげようと考える日本企業の増加を端的に示している。しかし、これまでの事例を紐解くと、日本企業のディールには「課題」も散見される。ここからはディールの成功を阻む課題を整理し、実践的な対処法を明らかにしていきたい。

スピード感のないスケジュール

米国におけるディール展開のテンポの速さは、日本の買い手にとって大きな課題である。米国の売り手、特にPEファンド(プライベート・エクイティ・ファンド)は、綿密な計画とスケジュールに基づいて売却プロセスを運営することを期待し、他のPEファンドを含む買い手を招へいする。

一方、日本企業は、買収の機会を検討し、社内ガバナンスの要件を満たすために、ディールの最初の取引であっても十分なリードタイムを必要とするのが一般的である。

このように、異なるタイムスケール(所用時間)を持つ二者を比べると、話し合いが始まる前に日本企業はディールの機会を損失しているケースが少なくないと言える。

品質には代償が伴う

日本企業が米国での買収を検討する場合、老舗で収益性が高く、経験豊富な経営陣が運営する企業を買収先候補として求める傾向がある。これらの要件に該当する優良企業が売りに出される場合、当然、オーナーは売却価格に強気になる。

一方、日本企業は、より低いバリュエーションで資産を買収できる有力な企業を見つけることに注力する。しかし、納得のいくバリュエーション分析に必要な情報は、特にディールの議論の初期段階では極めて限られている傾向がある。そのため、買い手は売り手の高値を受け入れるか、議論から立ち去るかの決断を迫られることになる。

日本企業の経営陣や取締役会は、その事業について詳しく知ることなく、多額の資金を投入することを支持しないだろう。その結果、機会を真剣に検討する前に匙を投げてしまうことになる。

お役所仕事

日本であろうと米国であろうと、ディールを成功させるには、買い手は国レベル、地方レベルの両方で必要な規制当局の承認をすべて満たす必要がある。米国では、ハート・スコット・ロディノ独占禁止法(HSR)により、一定の取引規模について、連邦取引委員会(FTC)と司法省(DOJ)による合併前の独占禁止審査が義務付けられている。

日本企業は、HSRの義務を満たすために、広範な文書や財務情報を開示しなければならず、買収プロセスに余計な時間がかかる可能性がある。日本の規制要件に加え、HSRの枠組みをクリアするためには、ディールを成功させるための法的専門知識が必要となる。

為替変動

持続的な円安ドル高は、一部の日本企業に米国での戦略的買収を真剣に検討する意欲を削いでいる。円安は日本企業にとって、円換算で米国企業の買収コストを高くする。例えば1億ドルの案件があった場合、為替が1円円安になるごとに、買い手は1億円の追加コストを負担することになるわけだ。

日本企業はしばしば為替エクスポージャーを軽減するためにヘッジ戦略を採用するが、この戦略にも関連コストや制約が伴うことがある。さらに、より長期的な検討事項として、買収した米国事業のドル建て利益は為替エクスポージャーの対象となり、円高になれば円ベースでの利益は減少することになる点には留意するべきだ。

利上げの影響

米ドル金利は2022年3月以降、500bpも急上昇し、過去40年間で最も急な上昇となった。これはLBOによる買収を検討している企業に大きな影響を与え、買収資金調達コストを押し上げる。

日本企業は、手元資金に頼った現金での買収するケースが多いため、金利変動の影響はあまり関係ないという意見もあるだろう。いずれにせよ、金利の変動がディールに与える影響を注視する必要がある。市場全体の状況や資本コスト、バリュエーションに変化が生じないか、投資家の投資意欲や不信につながる可能性があることも念頭に置くことが重要である。

ディールを成功させるための考え方と具体的なアプローチ

多くの日本企業は、米国での買収に際して、これらの課題に対処しなければならない。そのため、効果的に全体を管理する戦略を策定することに重点を置くべきである。買い手がディールを検討する際のヒントをいくつか紹介する。

1)長期的な利益を重視する

取引価格がすべてではない

買収候補企業を評価する段階で、質の高い事業の買収には相当なコストがかかることを想定しておく。買収価格そのものに固執するのではなく、買収の戦略的価値に焦点を当てる。企業が自組織の戦略目標や価値観に合致していると確信したら、買収による長期的な成功や価値創造に優先的に注意を向ける。

2)バリュエーション・アプローチ

現在の有利なバリュエーション低下を利用する

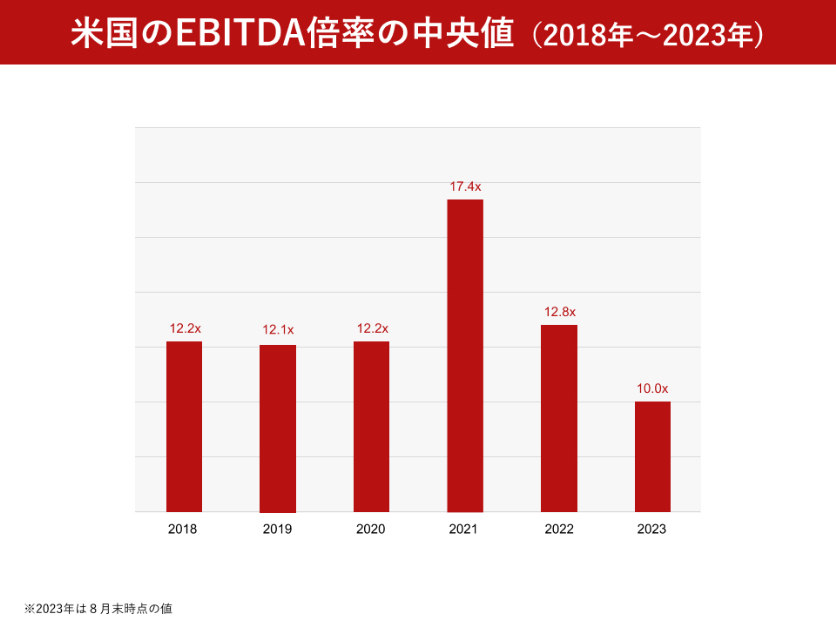

米国のディールバリュエーションは近年、大きく変動している。パンデミック前の2018~2019年には、EBITDA(利払い前・税引き前・減価償却前利益)倍率の中央値で12~13倍であった。しかし、2021年には、パンデミック後のM&A活動の活発化により、17倍以上に急騰。その後、2022年第1四半期以降の利上げを経て、バリュエーションは12.8倍とパンデミック前の水準に安定した。2023年8月までの累計では、EBITDA倍率の中央値は10.0倍と、長期平均を大幅に下回っている。実際のディール価格がこれらの低いバリュエーションに落ち着くという保証はないが、少なくとも、最初の価格設定を検討する際の有効な参照ポイントといえよう。

潜在的なアップサイドの分析を優先する

売り手の期待価格と、買い手が公正価値と考える価格との間にギャップがある場合、それを「戦略的プレミアム」と考える。戦略的買収の主な根拠は、収益向上、コストシナジー、税効率の改善など、買収候補企業との戦略的連携による長期的な価値創造にある。潜在的な価値を分析することで、企業を買収するためにプレミアムを支払うことを正当化できるだろう。

過小入札は「圧倒的」なものになる可能性がある

買収候補企業の調査におけるバーゲンハンティング的(過小評価されていると考える企業を低価格で購入しようとする)アプローチは、明確に定義された戦略目標から逸脱する可能性がある。自社にとって戦略的に適合した企業に対して、(たとえわずかでも)低い入札額を提示し、競合他社がその企業を買収してしまうというシナリオを想像してみてほしい。このアプローチは、買い手にとって実質的な戦略的後退を意味する。さらに、それまでの努力を無駄にするだけでなく、同様の戦略的適合性を持つ別の企業を見つけることの潜在的な難しさを浮き彫りにする。

3)スピーディな取引展開のための戦略

二国間交渉を優先する

日本の買い手は、その厳格な社内ガバナンスのために、米国の標準的な企業買収プロセスに苦慮していることから、より柔軟な時間軸を指示する可能性のある二国間交渉を優先することが望ましい。しかし、二国間協議であっても、米国の売り手は、彼らが妥当と考える取引のスピードを期待していることに留意すべきである。そのためには、当初から買い手の要求する時間軸を売り手に伝えることが肝要であろう。

社内プロセスを合理化する方法を探る

買い手は、社内のガバナンス・プロセスを迅速化する方法を探るべきである。容易なことではないかもしれないが、M&Aを推進するために、トップマネジメントを巻き込んでその可能性を探る価値はある。

4)早い段階から専門アドバイザーを活用する

タイムリーに専門アドバイザーを活用する

これは、複雑な米国クロスボーダー案件を追求する日本の買い手にとって不可欠なことである。投資銀行、法律事務所、業界スペシャリスト、デューデリジェンス・アドバイザーを含むディールの専門家は、効率的なディール開発/ディール交渉戦略、危険領域の特定、法規制遵守、リスク管理、デューデリジェンス、異文化ダイナミックスなどに関する貴重な見識を提供してくれる。早い段階から専門性のある人材を確保することで、ディールを円滑に進め、成功に導く可能性を高めることができる。

コストよりもベネフィットを重視する

専門的なアドバイザーの確保は大きな財務的負担となるが、彼らの専門知識と指導は、賢明かつ戦略的な長期的リターンをもたらすことが多い。

綿密な計画と実行、そして揺るぎないコミットメントを

グローバル戦略において、米国市場は多くの日本企業にとって常に最優先の進出先である。人口動態の制約から日本の成長が鈍化する中、その考えはさらに強まっている。今日、多くの日本企業は、米国での事業拡大やプレゼンス強化を即座に達成し、初日から良い結果をもたらす必要がある。

そのためには、確立された米国ビジネスを追求する必要があり、それが米国での買収戦略の原動力となる。

米国での買収を成功させるには、綿密な計画と的確な実行、そして日本企業の価値創造への揺るぎないコミットメントが必要である。上記のような米国でのM&Aにおける課題が存在する中で、ディール成約の可能性を高めるためには、それらを理解し、積極的に管理することが絶対的に重要である。

M&Aはモメンタム(勢い)を維持することが最も重要であり、モメンタムが失われると、ディール協議の継続性が危うくなり、ディールの破綻につながる可能性がある。

パンデミック後の日本企業の米国M&Aへの関心の復活は明らかだ。A氏もこれに同意する。

「我々よりも積極的に米国でのM&Aを進めている日本企業もあります。私は他社の関係者にも何人か知人がいて、彼らとは出張の度に空港のラウンジでばったり会います。そのうちの一人は、この半年間、毎週のように日本とアメリカを往復していて、まるで飛行機の中で生活している様だと話していました。」

予期せぬ渡航禁止令が出ない限り、アメリカにおける日本のM&Aは止められないだろう。

コメントが送信されました。