読了目安:8分

「未来の会計」2025年に導入なるか? インパクト加重会計が企業行動に与える変化

企業活動が環境や社会にもたらす「インパクト」を貨幣価値に換算して、従来の財務会計に結び付けて開示する「インパクト加重会計(Impact-Weighted Financial Accounts)」の取り組みが、グローバル企業を中心に広がり始めている。「未来の会計」とも呼ぶべきインパクト加重会計は、企業行動にどのような変化を与えるのだろうか。

-

Frontier Eyes Online編集部

Frontier Eyes Online編集部

インパクト加重会計とは

インパクト加重会計は、米ハーバード・ビジネス・スクールのジョージ・セラフィム教授を中心に、インパクト投資グローバル運営委員会(GSG)とインパクト・マネジメント・プロジェクト(IMP)が参画したインパクト加重会計イニシアティブ(Impact-Weighted Accounting Initiative, IWAI)が2019年に発表した「未来の会計」とも呼ぶべき会計制度だ。

注:インパクト投資グローバル運営委員会は先進国首脳会議(G8)の参加国を中心に組成されたインパクト投資を推進するネットワーク組織、インパクト・マネジメント・プロジェクト(IMP)は国連開発計画(UNDP)、経済協力開発機構(OECD)、国連責任投資原則(PRI)などの国際機関によるインパクト・マネジメントに関する国際イニシアティブ

その特徴は、従来の財務会計の枠外に置かれていた、企業活動がもたらす地球環境や社会への「インパクト(人々や地球にとって重要な正または負の結果の変化)」を金銭的価値として試算して、損益計算書や貸借対照表の定量的な補足情報として開示する点にある。

日本での導入事例は、エーザイ、SOMPOホールディングス、積水化学、KDDIなどの数例(多くが部分的な導入)にとどまっている。しかし、インパクト加重会計はリスク/リターン/インパクトの3軸で投資判断をする「インパクト投資」の実効性を高める起爆剤になると同時に、企業の意思決定のパラダイムを転換させる可能性を秘めている。

たとえば、気候変動リスクを減らすことをめざす企業の支出額は、単なる「費用」や「寄付」ではなく、社会関係資本へのプラス貢献として貨幣換算され、インパクト加重会計の中の新たな包括利益として計上される(例:積水化学など)。

また、人材育成や働きがいのある職務環境、ジェンダー平等を実現するための取り組みや支出額も、社会関係資本へのプラス貢献として金額換算される(例:エーザイなど)。

従来の財務会計の枠組みにおいては、人材投資や男女間賃金格差の是正などに伴う支出は、企業ブランドや組織力を高めるための費用や長期投資(あるいは簿外の知的資産)と認識されていたが、インパクト加重会計の統合損益計算書(統合P/L)の中には、即時にプラス項目として計上されるのだ。

だからこそ、インパクト加重会計が企業の意思決定にもたらすインセンティブの効果は甚大になる。

環境や社会へのインパクトが加重/統合された財務会計が新しい開示基準として定着した世界においては、「財務成績とESG推進のどちらを優先すべきか」、「ESGが重要なのは分かるが、それに投じたコストは(全ては)返ってこない」といった対比構造や葛藤そのものが霧消するのである。

ESG開示との違い

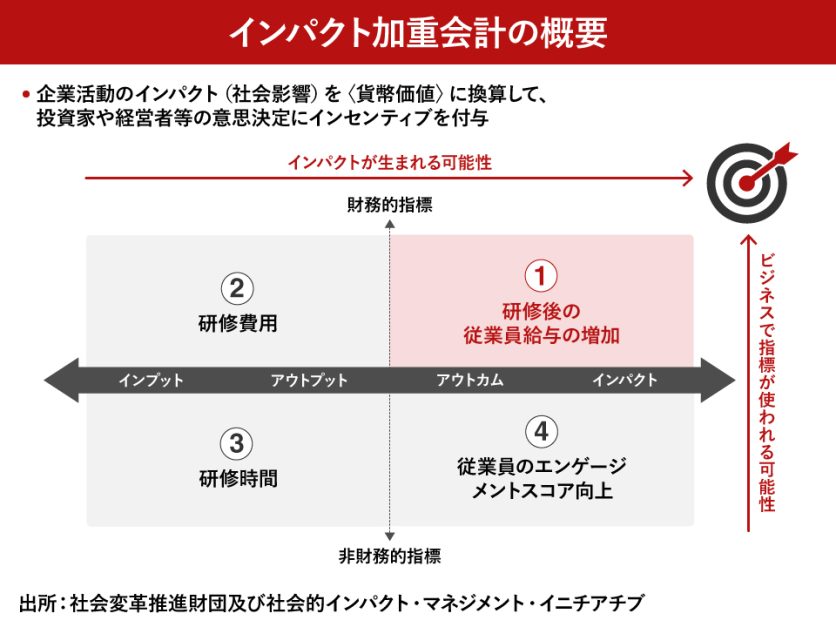

従来のESG開示とインパクト加重会計の違いは、企業の社員研修を例にとった以下の図解を参照すると分かりやすい。

この図解は、横軸には左からESG推進のバリューチェーンを、縦軸には財務/非財務情報を取った4象限で構成されている。

4象限の左半分には、ESG推進(ここでは従業員のエンゲージメント向上)のためのインプットとして、③社員研修を実施した時間(非財務)や②研修費用(財務)が記されている。

右下の④の象限には、(上記のインプットの成果として)どれだけ従業員のエンゲージメントスコアが改善したかというアウトカムが記載されている。

従来のESG情報開示(統合報告書やサステナビリティ報告書)の対象範囲は、インプットからアウトカムまでの領域(②~④の象限)だ。

「社員研修のためにどれだけの時間と費用を投じたか」、「その結果エンゲージメントスコアがどれだけ改善したか」という情報は、数値で表せる「定量情報」だが、財務数値に換算された情報ではない。

このため、ESG推進に向けた取り組みをモニタリングするための参考情報としては意味があるが、他社との比較や具体的な投資判断の基準としては弱い。

これに対して、インパクト加重会計が目指すのは右上の①の象限だ。

社員研修を行った結果、具体的にどれだけの従業員給与(社会・関係資本)の増加がもたらされたのかを、一定の仮定のもとで貨幣価値に換算するのである。

基本原則は「スモールスタート」

インパクト加重会計に関する国際基準について、2022年6月のGSGインパクトサミットで、著名投資家にして同議長のロナルド・コーエン卿は、「(国際基準は)早ければ2025年に導入されること期待している」 と発言した。

なお、インパクト・マネジメント・プロジェクト(IMP)によるインパクト加重会計の「初期設計原則」では、自社にとって重要なテーマなどのできることから始め、段階的に包括的な開示にしていく「スモールスタート」を推奨している。

前述の積水化学のように、エネルギー消費量が多い企業は気候変動リスク関連の施策の価値算定から着手する、あるいはエーザイのように、研究開発や消費者向けサービスといった人的資本が重視される企業は人的資本へのインパクトから着手する、といった具合だ。

それでもなお、財務会計上の売上高や利益を絶対的な経営指標として、あるいは企業価値の決定因子として捉えてきた多くのビジネスパーソンの目には、インパクト加重会計は荒唐無稽な試みに映るかもしれない。

しかし、企業会計や情報開示をめぐる標準化や関連法制には最終形態はなく、いつの世もアップデートされてきた。今日において、投資家が企業への融資や株式への投資判断を行う際に参照している情報の前提となる会計基準、監査役、証券法、証券取引委員会などは全て、1929年の大恐慌後に導入されたものだ。

上述のロナルド・コーエン卿は著書「インパクト投資~社会を良くする資本主義を目指して(日本経済新聞出版)」の中で、大恐慌後にはじめて証券投資の社会基盤が整備されたことについて、以下のように述べている。

“それは夢物語ではない。実際過去に起こったことだ。〈中略〉今から振り返ってみれば、企業の収益性を測る信頼できる情報なしに昔の人はどうやって長いこと投資ができたのだろうと疑問に思われる。同じことがインパクト加重会計でもいつか起こることだろう”

終わりに

インパクト加重会計は世界でもまだ導入事例が少ない「未来の会計」だが、決して遠い未来の制度ではない。環境や社会へのインパクトが貨幣換算されて財務に統合される世界では、企業、資本市場、政府や規制当局の判断基準にパラダイムシフトが起こる。自社の活動が社会や環境にもたらすインパクトの貨幣換算に向けて、多くの企業は「スモールスタート」を開始するべきである。

コメントが送信されました。