読了目安:8分

ゴルフ場の「2025年問題」 Withコロナで進むM&A

ゴルフ場業界は、コロナ禍の影響は限定的だったものの、会員の高齢化に伴う「2025年問題」による預託金返還対応やバブル期造成の施設老朽化など、今後の将来にわたる重く深刻な経営課題が見受けられる。経営課題を解決し、今後の生き残りに向けて、M&Aは有効な選択肢の一つとして考えられる。

-

Frontier Eyes Online編集部

Frontier Eyes Online編集部

ゴルフ場業界は全体として成熟産業

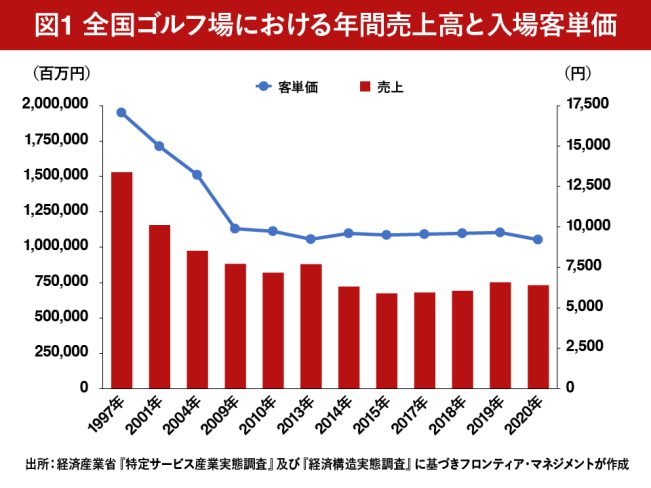

ゴルフ場の市場規模を示す公の統計データとしては、日本全国のゴルフ場を対象に実施する「経済構造実態調査」がある。最新データは2020年調査であり、2018年までは「特定サービス産業実態調査」として実施されたものであった(図1)。

これによれば、ゴルフ場の年間売上高は、2004年以降1兆円を割り込み、2014年以降は7,000億円を前後する水準となった。入場客単価も、2009年以降1万円を割りこみ、10年以上、上昇傾向とはならず低位で推移するものであった。

コロナ禍の影響は限定的で回復基調にあり

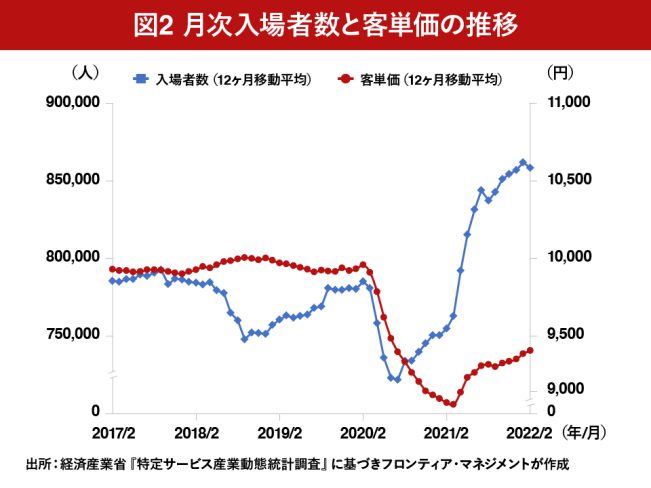

経済産業省では月次の動きに付き、調査対象を限定的に実施する「特定サービス産業動態統計調査」がある(図2)。

入場者数としては、コロナ禍が始まり、2020年は大幅な落ち込みとなったが、密にならず屋外で感染リスクも低いことで、2021年春より増加傾向となった。しかし、入場者数の回復に比べ、消費単価は少し遅れたスピードでの回復であり、業績の戻りにはもう少し時間を要するのではないかと思われる。

2021年もゴルフ場における法的手続はごくわずか

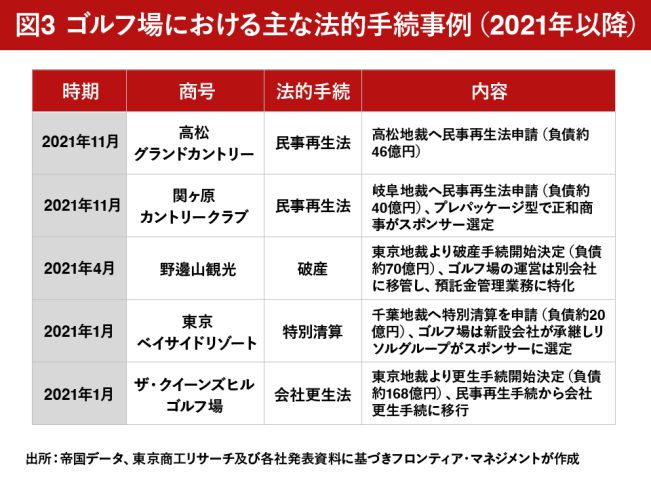

ゴルフ場業界では、引き続き、預託金返還の問題を抱えているゴルフ場は多く存在するが、2021年も法的手続はごくわずかであり、運営会社の民事再生法などの法的手続の申請そのものは3件にとどまった(図3)。

過去は年間で二桁に及ぶ法的手続の申請が見受けられたが、ここ数年は一桁が続いており、コロナ禍の影響もあった中で、小康状態が続いていると考えられる。

コロナ禍の中でも全国で一定数のM&A事例あり

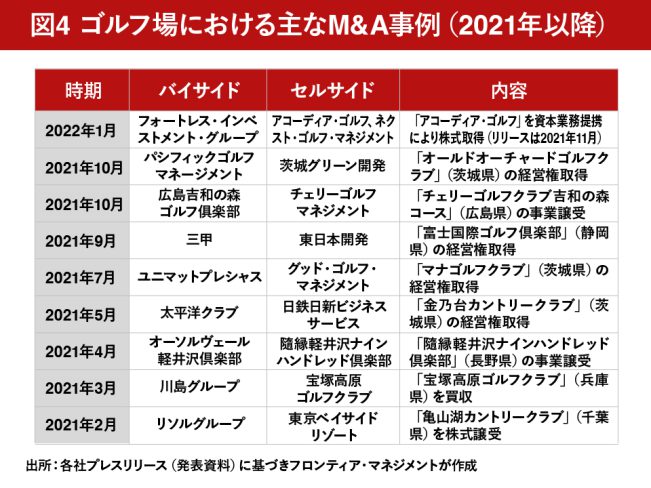

コロナ禍の影響がある中においても、2021年を通して、全国でM&A事例の成約があった(図4)。

主なゴルフ場業界のM&A事例としては、フォートレス・インベストメント・グループによる、MBKパートナーズからゴルフ場保有数第2位のアコーディア・ゴルフの買収、ゴルフ場保有数第1位のパシフィックゴルフマネージメントによるオールドオーチャードゴルフクラブの買収や太平洋クラブによる金乃台カントリークラブの買収などがある。

2021年のゴルフ場業界におけるM&Aの特徴

直近のゴルフ場業界のM&Aでは、独立系投資ファンドの売却案件であるアコーディア・ゴルフの特殊な事例を除くと、主に3つの傾向が見える。

1 大手専業による事業拡大のM&A

引き続き、大手専業においては従前からの流れと同様に、規模拡大によるM&Aが見られた。

ただし、買収の件数は年間を通じて限られており、対象を厳選して買収を進めているものと思われる。

2 専業グループの再編に伴うM&A

全国にて複数のゴルフ場を展開している専業グループにて、再編に伴う売却事例も見られた。

買収主体は、専業グループではなく、新規参入や複数コースの運営者であり、全国エリアでは保有ゴルフ場の入替に伴うM&Aは、今後も見受けられると思われる。

3 預託金返還対応(法的手続を含む)に関連するM&A

預託金の据置期間(償還期限)の経過やコロナ禍の影響による業績悪化(退会増加による預託金の返還請求増を含む)により、自力での預託金償還が困難となり、法的手続申請によるスポンサー支援のM&Aが見られた。

また、M&Aによる経営権取得の前段階で、既存の預託金の返還を行った上で経営権の譲渡を試みた事例も見られた。

しかし、預託金返還により、従前の会員制からパブリック運営に近い形となることに不満を示す会員への対応も必要となり、預託金の返還だけで解決できるものではないとも思われる。

ゴルフ場の2025年問題

団塊の世代が75歳以上となる2025年は、国民の3人に1人が65歳以上、さらに5人に1人ほどが75歳以上と、超高齢社会をむかえ、「2025年問題」として多くのメディアでも取り上げられている。

ゴルフ場業界においても「2025年問題」の影響は大きく、ゴルファーのリタイアを受けて退会者が急増、会員の退会意思表明を受けての預託金の償還が増えることが想定される。

一方で、ゴルフ場の経営者サイドは、多額の負債である預託金の返還は、通常の収益力からも償還の目途は立ちづらい。従前からの預託金の据置期間の延長から、一時期に償還が集中することを避けて抽選償還制度を導入するなど、その場しのぎの預託金の返還対応を行っているゴルフ場も見受けられる。

バブル期に造成 施設も老朽化

また、2,000以上におよぶ全国のゴルフ場は、バブル期のゴルフ場造成の勢いから大半が1990年代までのオープンであり、築30年以上を経過したクラブハウスは、老朽化とともに建物、空調、厨房、風呂設備の痛みも激しく、ランニングコストと補修費増に直面するゴルフ場が多数にわたると思われる。

クラブハウスを例にとっても、ゴルフ場のオープン当初とは異なり、バリアフリー対応から、環境配慮型の二酸化炭素(CO2)排出削減まで、設備更新投資では対応が難しく、既存のクラブハウスの取壊しによる新規投資(新規建設)も視野に入ることから、多額の負債である預託金の返還まで投下資金を回せないのが現実であると考えられる。

自主再建が望ましいが、資金捻出は難しい

M&Aにおけるバイサイドの視点からは、ゴルフ場の正常収益力で評価した価値(事業シナジーを考慮して、新しい運営体制の経営による収益力で判断するプレイヤーもあり)に基づく買収が通常のM&A戦略と考えられる。

ゴルフ場の実態の価値(時価)を超過した負債は、会員負担の預託金といえども返還の負担を負うのは難しいのが現実的と思われる。また、スポンサー支援企業として関与する場合は、新規設備投資などの将来に向けた前向きな資金注入を希望するのが一般的である。

自主再建が望ましいが、多額の負債である預託金の返還に追われ、新規設備投資を含めたニューマネーの捻出は難しいと思われる。

スポンサー型のM&Aは有効な選択肢

一方、スポンサー支援を見据えた民事再生法申請などの法的手続によるスポンサー型のM&Aは、スポンサーからゴルフ場のバリューアップに繋がるニューマネーの投資を受け、将来にわたるゴルフ場の価値向上を図り、プレイヤーにとってのメリット(ゴルフ場のプレー環境の充実や会員権の価値向上など)も示すことが可能であると考えられる。

自主再建とは異なり、会員の負担を伴うため、会員の理解が必要であるが、スポンサー支援を見据えた民事再生法申請などの法的手続によるスポンサー型のM&Aも、今後の生き残りに向けた有効な選択肢の一つとなり得るのではないかと考えられる。

コメントが送信されました。