読了目安:7分

GMO、あえて進める親子上場 古くて新しいガバナンス

今回は、GMOグループのガバナンスに関する考え方を取り上げたい。GMOグループは2020年12月現在、10社が上場。今後もグループ約130社のうち、20~30社程度を上場したほうが良いと考えている模様だ。いわゆる「親子上場」の解消に動く昨今の流れと逆行する背景には、創業以来進めている熊谷正寿代表の基本的な考え方が反映されている。

-

Frontier Eyes Online編集部

Frontier Eyes Online編集部

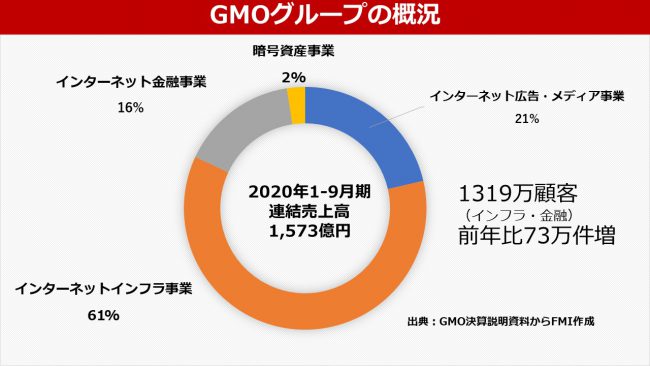

GMO コロナで、さらなる成長見込む

2020年11月後半から新型コロナウイルス感染の第3波が本格化した。短期的なコロナ対応ではなく、「Withコロナ」環境を前提とした企業戦略策定と、ステークホルダーとの共有が必須となってきた。

企業の中期計画は通常、本決算発表時から株主総会の間に発表される。2020年は多くの企業が、環境の不透明さから公表を見送ったが、2021年春には新しい前提の下で、再作成された計画が発表されるものと期待される。

さらに企業には、新政権が打ち出したカーボンニュートラルへの貢献も求められており、SDGsにも本格的な対応が求められる。これは、エネルギー産業に限定されず、全産業の構造を大胆に転換する要求がありそうだ。

また、人と人とのダイレクトな接触が減り、ネットワークを応用した非接触の生活が、規定概念や習慣から遅れていた日本でも、加速して普及すると予測される。

インターネット・インフラで国内トップを自負している熊谷正寿・GMOグループ代表は、Withコロナ環境により「DX化は以前の想定に対し3年程度前倒しされており、ユーザーの拡大には更に加速感がある」としている。

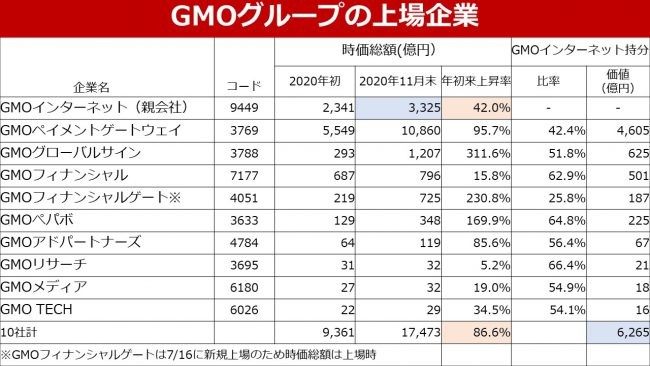

GMOグループは今年7月にGMOフィナンシャルゲートがマザーズに新規上場。グループ内の上場企業は10社となり、今後も上場の価値が認められれば、グループ130社のうち20〜30社を上場させたいと考えている模様だ。

あえて進める親子上場

近年親子上場によって、「グループ企業間に利益相反が生じ、上場子会社の少数株主の利益が損なわれる」という考え方などから、親子上場の解消が進んでいる。(例:NTTとドコモ、伊藤忠とファミリーマート)

そんな中でも、グループ企業の上場を進める 目的について、熊谷代表は資金確保・人材確保・モチベーション維持の3点あげている 。

会社設立は1991年だが、Windows95が登場した1995年に「インターキュー(現GMOインターネット)」に改名。現在の主業であるインターネット・インフラ市場 が本格的に立ち上がったタイミングだ。

過去の「産業革命」が50-60年の期間続いている経験則から、 翌年(1996年)に長期計画「55カ年計画 」を策定している。

ゴールの2050年には、定量的に売上高10兆円・利益1兆円・雇用20万人を目標とする。

定性的には、パートナー(社員)同士を含むグループ内の人間関係を重視。GMOイズム の浸透を図ることで、経営目標や理念を共有。そのうえでインターネット上でのインフラ構築という事業領域内で多角化を推進した。

新規事業は、比較的早いタイミングで子会社として独立させ、結果として多くのグループ企業を擁することになった 。

旧財閥を研究

こうしたガバナンス体制を構築する上で熊谷代表は、旧財閥と5大宗教の体制を研究し、永続する企業グループ構築を目指した結果と説明している。

具体的には、

①同じフィロソフィや価値観が持てるパートナーが集結し、新しい時代に挑める組織を構築する

②長期的なゴールは大きく、短中期的には環境の変化に合わせ柔軟に対応する

③上場により資金調達や人材調達・モチベーション付加で成長領域における競争力を強化する

など

さすがに財閥が形成された時代は、教科書で読む程度の知識だが、熊谷代表のプレゼンテーションを聞きながら、80年代・90年代・00年代に日本を代表する企業に育てた創業者・経営者と比較し、○○イズムの在り方・概念、ガバナンス体制、MVV(Mission/Vison/Value)設定などは共通している と感じた。

変化のスピードは加速し、不確定要因が拡大する中だが、経営の本質はそれぞれの企業経営者の持つ哲学や、企業の延々と続いているDNAによって決定される。90年代以降に飛躍した日本電産・ファーストリテイリングなども、同じようなイメージを持つ。

厳しい、GMO親会社への市場の見方

一方で、親会社であるGMOインターネットに対する、資本市場の見方は厳しい。

11月末の上場10社時価総額総計は1兆7500億円前後(うちGMOインターネット社3325億円)と計算され、Withコロナによる成長加速の期待から時価総額総計は年初来で87%増加したが、親会社は42%増にとどまっている。

グループ9社の親会社持分相当額は6000億円を超えており、親会社の評価はバリュエーション的に大幅なディスカウントの状態と推測される。

熊谷代表が発行済み株式の40%弱を保有しているため、大きな波乱は考えづらい。インターネット・インフラ上とはいえ、コングロマリット・ディスカウントと、CGC(コーポレートガバナンスコード)等市場の要求に対して、逆アクションがディスカウント要因の一つかもしれない。

古くて新しい日本的経営

こうした指摘に対し代表は、「瞬間的な株価が長期的観点で正当な評価とは言えない」「事業的に非英語圏・特に日本語圏でコングロマリットとしての事業展開が成長領域での競争優位性を保つための選択」とコメントしており、こちらも興味深い。

現時点は国内を主体とした事業体であるのがやや残念ではあるが、古くて新しい日本的経営により、インターネット時代における日本代表企業の一つとして、「タイムマシン」ではない、世界市場での成長を期待したい。

コメントが送信されました。