読了目安:13分

中国の食糧自給体制 台頭するChina CO-OPの役割

中国が食糧安全保障体制を重視している中、2021年は過去最大の輸入量を記録した。 食糧輸出国との関係の変化、さらに国内での食糧供給体制で台頭しているChina CO-OP(供銷社 GongXiao)の動きから想起されることとは。

世界最大の食糧生産国かつ最大の輸入国

中国は世界最大の食糧生産国である。2021年は6.83億トンで対前年比+2%であった。この7年連続6億トンを超え、世界全体比でみると人口では中国:世界=14:80(単位:億人)で17.5%、穀物生産では6.33:27.94(単位:億トン)で22.7%となる。

大農業国であるが(注:中国統計の食糧には、大豆、豆類、芋類が含まれる為穀物との数量差がある)、輸入に目を転じると,2021年は食糧全体で1.65億トン(対前年比+18.1%)となり、輸出は331万トン(対前年比マイナス6.5%)であった。主要となる、小麦、トウモロコシ、さらにコメすべてが前年を大きく上回る輸入数量となった。

中国は食糧政策において2013年以降、食用食糧の絶対安全保障=完全自給と、穀物全体の基本自給を唱えている。その一方、将来の異変に備えて備蓄用食糧の輸入は戦略上必要としている。

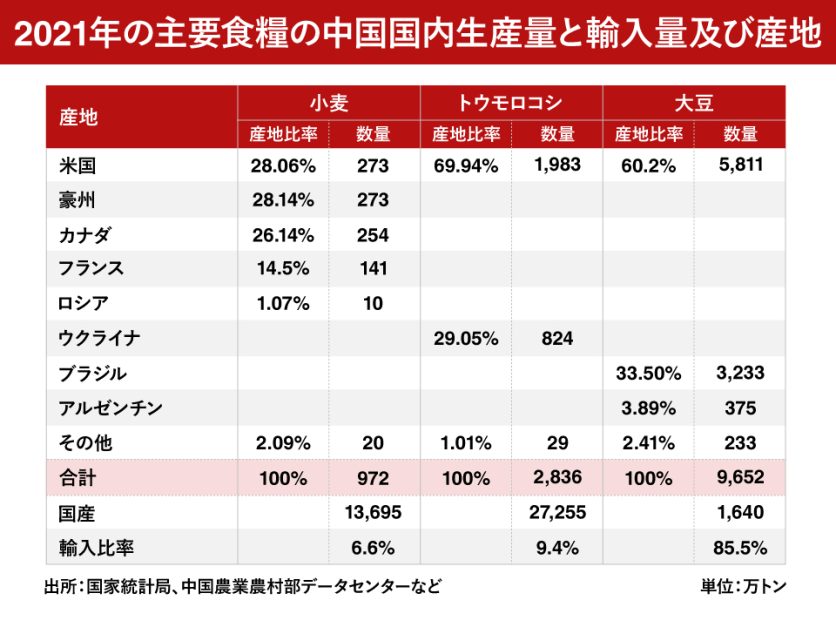

2021年の主要食糧の国内生産量と輸入量及び産地は下表となる。

食用穀物である小麦、コメは完全自給としているが、コメは2019年の255万トンから2021年496万トンと輸入増加がみられる。約1.5億トンの国内生産に対して3%の割合であり、コメの世界生産量に対する貿易比率は9%と他穀物より低いことから、国際価格変動が大きくなりやすく国産自給を重視している。

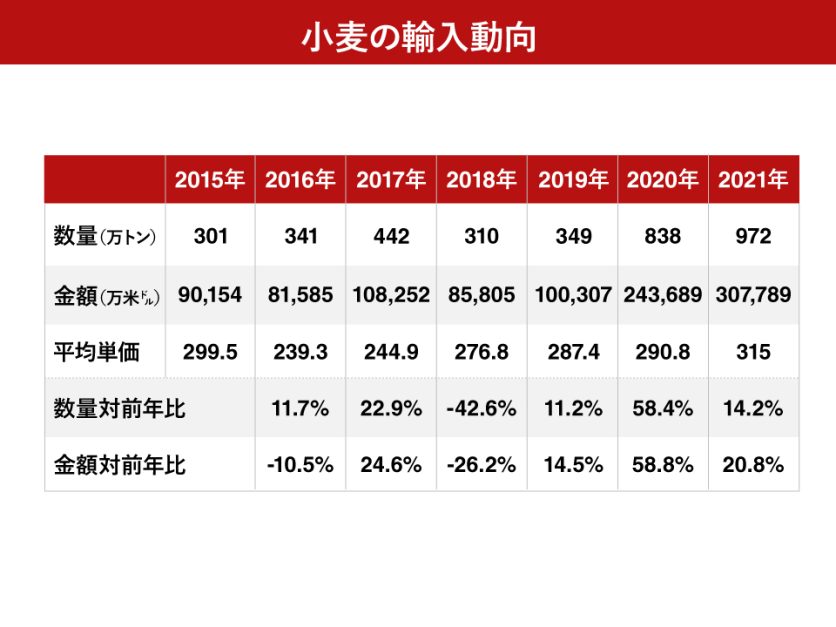

もうひとつの食用となる小麦の輸入動向は下記となる。

過去には飼料用としての輸入もあったがこの数年は食用が中心で、20年から急激に増加を見せている。政府は、輸入は調製用の高級小麦であり、基本食用は自給と説明している。

食糧の中では、大豆の自給率低下は著しい。搾油原料及び飼料原料にもなる大豆は1996年から輸入国に転じた。食用大豆(食品原料等)について、完全自給と説明しているが、この5年の下表推移をみても、中国政府が唱える食糧安全保障と基本自給からは遠い。

さらに2022年の食糧総生産予測は6.9億トンと前年比増加を政府は発表したが、主要食糧の輸入比率は2021年と比べてほぼ横ばいとみられる。「基本食用」は国産で自給としているが、食糧全体の自給率があがらないことは明らかである。

2021年、輸入は米国中心に移行

食糧は人が消費するものと、飼料用に分かれる。中国で中心となる食肉は豚肉であり、数年前のASF(アフリカ豚熱)流行後の生産回復から、飼料原料となるトウモロコシ、大豆粕(搾油後、飼料用に)の需要が拡大したことが輸入に反映している側面がある。

農産物は産地の天候、災害、紛争により産量、価格は変動する。世界最大の食糧生産国であり輸入国である中国の動向は他国から常に注目されているが、2021年の輸入は特に米国中心に移行した。また、穀物供給地であり、現在紛争中のウクライナからはトウモロコシのみ比率が高く、ロシアとの取引も多くない。

米中通商合意「第1段階」により増加も 目標には届かず

米国からの輸入が増加したのは、2020年1月に米中が第1段階の経済・貿易協定に署名。2年間で農産物を含む2,000億米ドル以上の米国産品追加購買に調印し、中国が米国産農産物への報復関税措置を止めたことも大きい。

ところが、2021年後半から協定通りの追加購買を行わないことから米国では中国批判が広がった。結局2,000億米ドルには到達せず、農産物の購入も目標739億米㌦の83%に留まった。

11月に両国首脳が会見し、バイデン大統領は「新たな冷戦」にならないと発言したものの、米国からの輸入は昨年を下回っている。

2022年 主要食糧の輸入先に変化

21年より数量ベースでは昨年を下回っているが、自給率が上がっているからではない。国際情勢が影響しており、中国は輸入先や品目を変更しながら輸入を継続している。今年の1-9月実績は下図の通りであり、主要食糧の輸入先は21年と変わっている。

コメの輸入が増えているのは砕米比率が高く、価格上昇と数量が減少しているトウモロコシに代わる飼料原料としての使用が増えているとみられる。

増える耕地面積と減る従事者

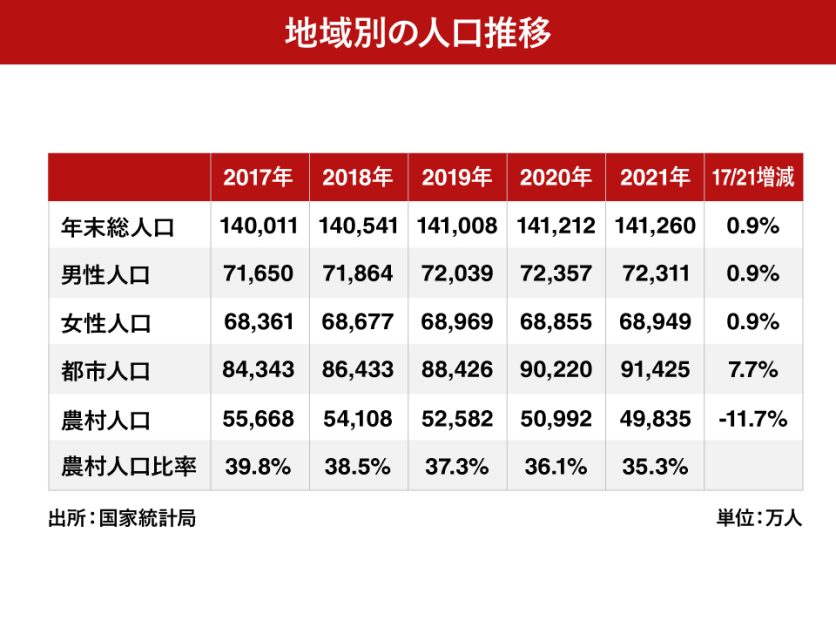

自給率拡大のため政府は、大豆栽培の推奨と収量増を目的とした遺伝子組み換え種子の導入、そして耕地面積の拡大を進めている。それでも一戸当たりの耕作面積は0.65ha前後であり、日本の3.3ha(北海道を除くと2.3ha)さらにEUの16.1ha、米国の179.7ha(経営体当たり)と大きな差がある。産業別と地域別の人口推移は下記となる。

農村人口は減少し、減少し始めている就業人口は第三次産業に集中し、第一次産業人口の減少は顕著である。

農産物は人にとり重要であるが、消費者の立場からは低価格の維持を求める。一方で、生産者は発展する経済社会で生活する上で、所得増を図るも所有面積から高額収入は期待できない。三農問題(農民、農村、農業)の解決へ1996年から取り組んでいるにもかかわらず、直近5年で18.9%もの人口減である。

同年に輸入自由化した大豆の消費量は1,400万トンであったが、消費量は1億トンを超えるにもかかわらず自給率は14%となっている。

簡潔に言えば、中国産は生産、集荷、物流合計コストが輸入品より高く、国際相場商品の競争力がないとなる。

中国の農地改革の歴史

話を過去に戻す。中国建国時に地主の土地所有を否定し、農民に均等配分→個人での営農から合作社(CO-OP)による集団経営へ→1958年に合作社を大型化し「人民公社」に再編。それ以外に金融サービスを行う「信用合作社」と、農民への物資供給と農産物を買い上げる「供銷合作社」と3つのCO-OPが設立された。

中心の人民公社は破綻した。要因は、国営食堂(人民食堂)での食の提供や、配給制と個人所有の否定により意欲と生産効率が低下したからと言える。

ここから土地請負経営の認可、農業産業化と生産能力の拡大に向かった。食糧物流は国有企業が中心であり、市場流通は90年代半ばまで1/3前後であった。生産が減少すると、政府は保護価格として買付価格を上昇させ、余剰生産になっても購買を続けた。

国有企業は余剰在庫を大量に抱え、WTO加盟を機に自由化政策に転換した。結果、市場価格の下落から生産減少となった。

主要品目の最低価格や、補助金による生産補助政策を行い、現在は効率経営を促す施策と大型化に向けた動きがみられるが、まだ進まず生産コストが主要輸出国に比べ高い状態が続いている。また、過去の備蓄食糧の処分費用も予想される。

10年で食糧自給率を88%に 政府の強い意志

中国の人口増加は止まり、また経済拡大の鈍化から、食糧需要が今後大きく増加するとは考えにくい。ただし、食肉、乳、水産品など動物性たんぱくの消費量増加にみられる食生活の変化から、食糧需要が減少するのはまだ先となる。

その中、都市居住人口比率が上がること、農業就業者が減少する状況で食糧価格の上昇を避けるためには現在以上の食糧(食用と飼料用)生産が必要となる。とすると、一戸当たりの耕地面積の拡大、単収の拡大、効率化、産業化が必要である。

拡大については、専業化、集約化、組織化した農業生産経営体を「新型農業経営体」とし、支援を行うなど、食糧及び重要農産品の供給確保を打ち出している。

今年4月、中国農業農村部は「中国農業展望報告(2022-2031)」を発表し、今後10年で食糧自給率を88%に引き上げるとし、耕地面積と品目別作付け面積、トウモロコシ、大豆の単収増加目標から水畜産業、他農産品まで詳細な目標値を掲げており、食糧確保への強い意志を感じさせる。

China CO-OP 供銷社の再構築と拡大で起きること

10月の二十大(共産党大会)後、「供銷合作社」(正式名称は中華全国供銷合作総社)がメディアを賑わし、日本でも報道された。

人民公社は解体されたが、供銷社は農村において小規模農家への資材供給、農産物購買と販売を行い、現在は全国で従業員数340万人、経営拠点131万以上、資産総額約1.4兆元(28兆円)で、農家が組合員となる農業組合組織である。

習体制となった十八大から特に供銷社の強化・深化を進めており、政府は供銷社の目的は①農業従事者の生産、生活サービスを提供するプラットフォームを整備②国民に物資の提供を保証するため、一部による価格などの独占を許さないツールの役目を果たすとしている。

また、農産品の都市部への供給と価格の安定ができるのは供銷社であり、一部の民間企業による悪質な値上げは供銷社が統一購買を行うことにより起こりえないとまでしている。供銷社スーパーの建設、民間スーパーへの供銷社売り場の設置は、農村だけでなく都市部にも拡がっている。

グループ事業は、①農業資材②農産品③日用消費品④EC⑤再生資源⑥棉花⑦コールドチェーン物流(バリューチェーン構築)⑧食糧備蓄(政策的買取、保管)➈農産品加工(六次化産業)⑩金融サービス(ローン、資金提供)と、過去の人民公社、信用合作社の業務も含めた形である(注:事業横の括弧は、筆者注記)。

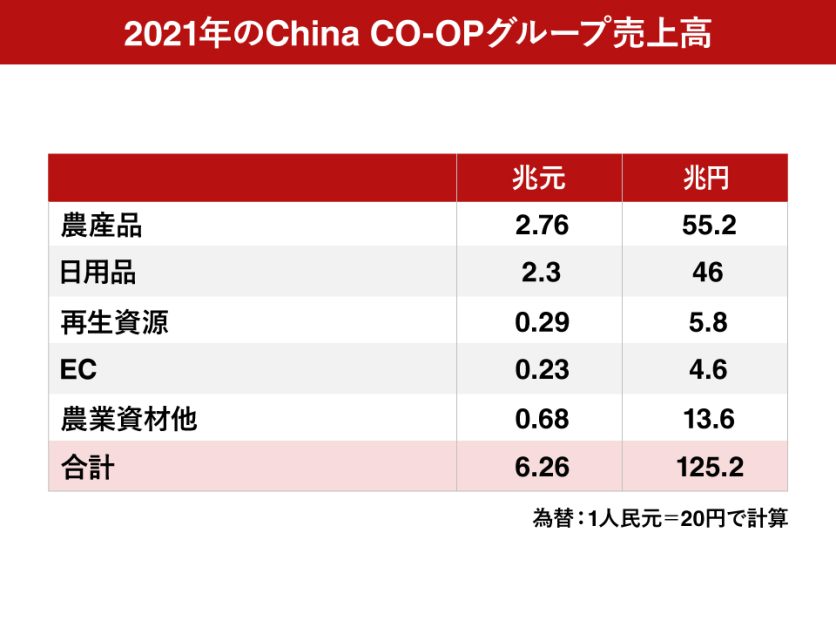

2021年のグループ総売上高は下記の通りで、対前年比+18.1%となる。

同年の中国の企業別売上ランキングでは中国石油が1位で、2.6兆元(52兆円)。供銷社はその約2.5倍となる。

2022年上半期売上は2.9兆元で対前年比+19.1%。農産品は1.27兆元で同+25.3%となり、同時期の油、食品類の社会消費小売伸び率+9.9%をはるかに超えている。

計画経済か、または

農家が組合員になっていることから、政府はすべて供銷社が独占するものではなく、農家の生活向上に努め、市場化の中で活動するとしているが、国有組織が生産地から消費地まで購買と販売を展開し、これだけの規模を構築していること。かつ民間企業の価格操作を防止するとするなら、民間企業の活力をそぐことにはならないだろうか。

供銷社という名前に対して過去のイメージを持つ国民もいる中、政府は10月末に社区でのサービス向上に、高齢者、低所得者むけの福祉食堂の増設案を打ち出している。名称は「国営食堂」で、人民公社時代=計画経済化への動きを、国民の一部は警戒している。

政府が農業バリューチェーンすべてにここまで関与するのは、「共同富裕」の推進により経済成長へつなげるとしても、年間3,500万トンと推定されるフードロス減少による経済効果を含めても一次産業の貢献度は小さい。

それでも、自給100%の食糧安全保障を進めなければならない理由があるとしたら、海外からの輸入がより困難になる事態が起こると想定しているのかもしれない。

食糧安全保障の先に

なぜ供銷社に対し、国民の一部は警戒心を持つのか。やはり国有企業を重用する傾向がみられるからと推測する。政府が供銷社へ注力するのは、輸入に一部依存しなければならない状態の早期解決を考えるだけではなく、国内の食糧供給をコントロールする目的もあるのではないか。

2021年過去最大の食糧輸入を行いながらも、米国との協定を守らなかったのは、農産物の米国依存率を下げていくとの意思表示かもしれず、それが民間企業の意欲を抑え込むことであってはならない。さらに有事対応も含めての対応かもしれず、それが国内供給を統制するための供銷社強化、拡大であってはならないと考える。

コメントが送信されました。