読了目安:10分

企業価値担保権制度の概要とその活用方法② (企業価値担保制度の利用方法)

企業価値担保権制度の想定される活用場面は、2020年12月に金融庁から公表された「事業者を支える融資・再生実務のあり方に関する研究会 論点整理」においてイメージが示された。事業者や金融機関等との意見交換が進む中で、事業の成長局面、承継局面、再生局面での利用が期待されている。シリーズ2回目では、想定される主な利用局面について解説する。

事業の成長局面における企業価値担保権の活用

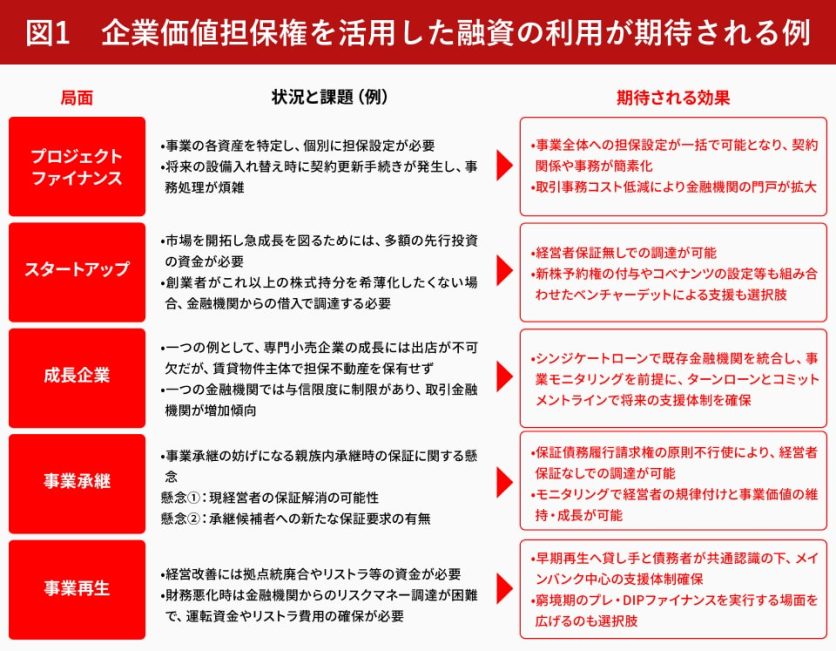

プロジェクト・ファイナンス

はじめに、法律が施行してからすぐに企業価値担保権の活用が想定されるのが、プロジェクト・ファイナンスだ。

プロジェクト・ファイナンスは、主に特定の新規事業を対象に、そのプロジェクトに属するキャッシュフローを裏付けとして資金調達を行う手法である。特定の新規事業や新規事業から生じるキャッシュフローのみを責任財産とするため、貸し手はプロジェクトに関連するすべての主要資産に担保権を設定するのが原則となる。

例えば、ある事業者が大規模な再生可能エネルギーの新規事業を行おうとした場合、これまでの日本の法律では、事業を構成する各資産を特定した上で個別に担保設定を行う必要があった。また将来的に設備の入れ替え等が発生した場合には契約変更等の手続きが生じ、事務が煩雑になっていた。

企業価値担保権の活用により、事業を構成する個別資産を含めた事業全体への担保設定を一括して行うことが可能となった。担保設定に関する契約関係や事務が簡素化することが期待されるほか、取引事務コストが低減することで門戸が広がり、複数のさまざまな金融機関からの資金調達が円滑に進むと予想されている。

スタートアップ

次に、スタートアップによる企業価値担保権の活用が想定される。

スタートアップは、革新的なビジネスモデルによって社会にイノベーションをもたらし、株式公開等を目指してスピーディーな成長を目指す企業のことだ。スタートアップが成長していくためには、一般的に先行投資として、研究開発費、人件費、広告宣伝費等の成長資金が必要になる。

例えば、ベンチャーキャピタルからすでに出資を受けているフィンテック企業がマス顧客向けに革新的なサービスを開発したケースを想定してみたい。今後、市場を開拓し急成長を図るためには、人員増強や広告宣伝の強化を行う必要があり、多額の先行投資が必要である。

一方、創業者がこれ以上の株式持分を希薄化したくない場合は、金融機関から経営者保証無しで借入にて資金を調達することが選択肢の一つとなる。

この場合、事業の目利き力のある金融機関がフィンテック企業のビジネスモデルと今後の成長可能性を評価し、企業価値担保権の活用と併せて、新株予約権の付与やコベナンツの設定等も組み合わせたベンチャーデットによる支援等が想定される。

従来のビジネスモデルで事業を展開する成長企業

次に、金融機関からみて正式担保となる資産が乏しい成長企業による企業価値担保権の活用が想定される。

成長企業は、上記のスタートアップとは違い、ここでは外食企業、専門小売企業、サービス企業など従来のビジネスモデルでの成長を目指す企業と定義する。

これらの企業は、金融機関からの借入金をレバレッジに成長を図るケースが散見されるが、一つの金融機関の与信が限度に達すると、次々と新しい金融機関との取引を増やす傾向にある。

例えば、全国展開を考えている専門小売企業のケースを想定してみたい。成長を図るためにはテナントへの大量出店が欠かせないが、賃貸物件が主流であり、担保となる不動産は保有していない。

目利き力のある金融機関は、こうした急成長の専門小売企業に対して、事業デューデリジェンスを行い、事業性を正確に把握し無担保で支援を行うことも一時的には可能である。しかし、更なる成長を図るために出店を継続していくと、一つの金融機関では与信限度額を超える与信限界に達し、支援が難しくなることが多い。

この場合、事業の目利き力のある金融機関がメインバンクとなって(※本来は従来のメインバンクが望ましい)、シンジケートローンにより既存取引金融機関をまとめて、企業価値担保権の設定を行い、事業を正確にモニタリングしていくことを前提に、タームローンとコミットメントラインにより将来的に支援していくことが想定される。

事業承継における企業価値担保権の活用

次に、企業価値担保権の活用が想定される場面として、事業承継の局面が考えられる。

金融庁による「2024年6月28日企業アンケート調査の結果」によれば、アンケート回答企業(約1万社)の47.3%で経営者保証を要求されているようである。

多くの企業において経営者保証が要求されている中で、現経営者としては自ら負担する保証は解消されるのか、承継候補者としては新たな保証を求められるのか、という懸念は事業承継を促進するにあたっての大きな課題であると思われる。

承継事業を営む法人の借入債務に企業価値担保権を設定する場合、経営者保証にかかる保証債務履行請求権は原則行使できないため、上記の懸念の解消に繋がる。

貸し手である特定被担保債権者は、企業価値担保権者が実施するモニタリングを通じて、以下の二つの目的を達成できる。一つは経営者に対する規律づけ、もう一つは担保の対象となる事業の価値を維持し、さらに成長させることだ。この方法により、これまでの融資慣行で一般的だった経営者個人の保証に頼る必要性が解消される。

そのため、事業承継の局面における現状課題を克服する有用な手段として、企業価値担保権の活用が想定される。

また、事業承継に類似する場面として、事業の買収局面での活用も想定される。具体的には、ある事業を第三者が買収しようとする場合に、その買収資金を目的とする資金調達を行うときに、企業価値担保権を活用する場面である。

この場合、買収資金を目的とする融資は、買収の対象となる事業の事業価値に着目したものであるため、それを担保価値として把握する企業価値担保権との親和性が高い場面といえる。

加えて、このような買収資金を目的とする融資は、主な事業資産全体に担保設定されるケースが多いと思われるが、前述のとおり個々の資産に個別に担保設定を行うことは手続面費用面で多大な負担が生じうる点が課題となっている。

企業価値担保権を活用する場合、事業全体を目的として一括して担保設定できるため、手続や費用負担は相応に軽減するのが可能である。

そのため、買収ファイナンスに関連した企業価値担保権の活用も想定される。

事業再生における企業価値担保権の活用

次に、企業価値担保権の活用が想定される場面として、業績悪化による事業再生局面が考えられる。事業の再生は、よく病気に例えられるが、改善への早期着手が、その改善の効果や可能性を高める。一方で、改善にあたっては、拠点の生産・移管や人員リストラ等の一定の費用を要することが通常である。

このとき、主要債権者から事業の早期再生への理解、リストラ費用等の支援を得られないものの、その他債権者または第三者から、理解や支援を得られる場面もあり得る。

このような場合、その他債権者または第三者としては、事業の早期再生に向けて、共通認識を持つ債務者との密な連携や並走を目的として、主要債権者の債権を含めたリファイナンスを模索することが考えられる。

そして、事業の価値自体を担保の目的とする企業価値担保権をリファイナンスに活用することで、債権者や債務者間で早期の事業の改善という共通目的をより密接に得ることが可能になる。そのため、このような業績悪化局面でのリファイナンスにおいて活用が想定される。

また、業績悪化の度合いが更に進んだ場合、上記のような形でのリスクマネーの供給は難しくなる。もっとも、このような場合でも、現状の実務において、プレ・DIPファイナンスとしてリストラ費用等の供給が行われている。このようなファイナンスは、在庫や売掛金を目的とする担保権(いわゆるABL)が設定されることが一般的であるが、基本的には在庫や売掛金の清算価値の範囲内で実施されるのが通常である。

これに対して、このようなプレ・DIPファイナンスに企業価値担保権を活用した場合、在庫や売掛金以外の事業資産を含めた評価の中でのファイナンスが可能となる。また一括して担保権設定できるため、手続きが簡便となる。そのため、企業価値担保権は窮境期のプレ・DIPファイナンスの実行場面を拡張する形での活用が想定される。

なお、事業再生ADRの場合は、ABLによる動産譲渡担保権の取得に加えて、事業再生実務者協会による優先性の確認を受けて、在庫の担保価値を超える部分についても一定の優先性を確保することが実務であった。

事業再生局面におけるプレ・DIPファイナンスに企業価値担保権を活用したケースとして、これまで、優先性が、実際の倒産局面においてどのように扱われるか(共益債権、優先債権、再生計画における優先弁済)が不明であった。

一方、ABLに代えて企業価値担保権の設定を受ける場合、在庫動産の価値を超える事業価値部分についても別除権(民事再生、破産)の対象となる。そのため、債権者からすれば、優先性の確保が明確となり、プレ・DIPファイナンスしやすくなる可能性がある。

ただし、倒産時に企業の企業価値がどのようにスポンサーに評価されて担保回収できるかは、担保設定時において不透明な部分もある。企業価値担保権の担保評価の実務等の実例の蓄積が重要となる。

▼関連記事

企業価値担保権制度の概要とその活用方法① (企業価値担保権制度の概要)

企業価値担保権制度の概要とその活用方法③ (企業価値担保制度を活用する金融機関側の実務)

コメントが送信されました。