読了目安:6分

DX時代 生き残りかけた百貨店の今後

激動の2020年が暮れようとしている。世界中で猛威を振るった新型コロナウィルスの影響で、航空、鉄道、観光、外食といった人々の移動や余暇活動に携わる産業と同じく、流通小売業も打撃を受けた。特に深刻だったのは、インバウンド需要の消失と、自粛期間中の営業休止の2重苦を強いられた百貨店だ。この記事では、DXの時代の百貨店の今後と生き残り戦略について考察した。

-

Frontier Eyes Online編集部

Frontier Eyes Online編集部

世界的な老舗百貨店の破綻

百貨店業界の窮境は、海外ニュースからも明らかだ。米国では、2020年5月に老舗百貨店のニーマン・マーカス(Neiman Marcus)、8月にはロード&テイラー(Lord & Tailor)が立て続けに破産法適用を申請。欧州では、英国の老舗百貨店デベナムズ(DEBENHAMS)が再建計画を断念し清算手続き入りしたことが、年の瀬も迫った12月初旬に報じられている。

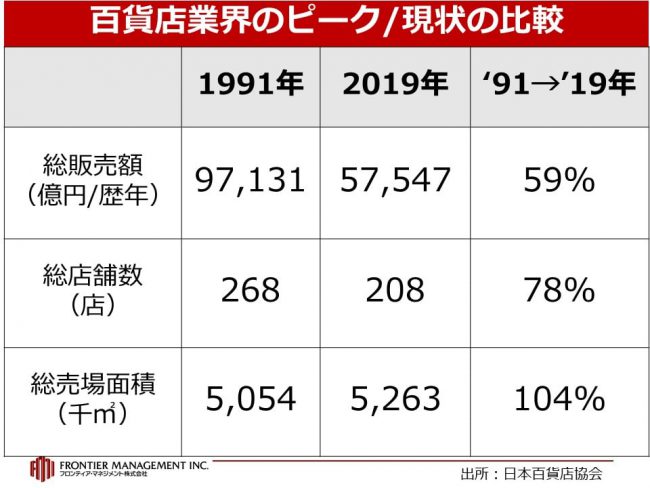

翻って、日本の百貨店業界における優勝劣敗はこれからが本番という印象である。上の表にまとめたように、日本百貨協会の総販売額は1991年の全盛時には9.7兆円であったが、2019年には5.7兆円とピークから40%強も減少している(コロナ禍の20年はそれ以下)。かたや、百貨店業界の総売場面積は91年が505万㎡であったのに対して、19年末は526万㎡と逆に4%増加しており、供給過剰な状態といえる。

地方都市の老舗百貨店の閉鎖等で総店舗数は減少したが、1990~2000年代に名古屋市や京都市、札幌市、福岡市など各地で相次いだ駅ターミナル立地型の大型店の開業ラッシュ(例ジェイアール名古屋タカシマヤなど )のプラス効果が勝り、売場面積は91年の販売額ピーク時を上回る水準に高止まりしているという構図だ。

中長期的に生き残れる百貨店は約半数か?

注:各国とも別館、分店、ショッピングセンター、駅ビルは含まないが、東京にはGINZA SIXと東急プラザ銀座をカウント

出所:国連統計局、日経MJ、各社ホームページよりフロンティア・マネジメント産業調査部作成

日本の百貨店業界の供給過剰は、他国の主要都市との比較においても明らかである。上の図では、日本の3大都市圏の百貨店の店舗数を、ニューヨーク、ロンドン、パリの3都市圏と比較したものだ(いずれも郊外の小規模な分店やアウトレット店は含まず、別館は本館の一部とカウント)。人口100万人当たりの店舗数(≒店舗密度)を見ると、日本の3大都市圏は0.7~0.8店と、ロンドンやパリの約2倍、ニューヨークに対しては約4倍の過密度となっていることが分かる。

欧米の大都市は東京以上に多くの観光客を抱えており、それも考慮すると、日本の百貨店の人口当たり密度はさらに際立ってくる。前述の時系列データ(売上はピークの6割だが店舗面積は微増)とあわせて考えても、日本の大都市圏の百貨店は、中長期的に現状の約半数程度しか生き残れないのではないかというのが筆者の見立てである。

DX時代に生き残るための百貨店の戦略は?

整理淘汰の波を乗り越えて生き残っていく百貨店は、大きく以下の3つの類型に分けられるであろう。

1 地域一番店

2 エリア再開発の核となる旗艦店

3 電鉄系企業によって運営されているターミナル店舗

①地域一番店

▲伊勢丹新宿店

第1に挙げるのが、地域一番店だ。エリアで圧倒的な集客力を持つことの重要性は定説となっているが、DX時代の今後は、その傾向はさらに鮮明になる。デジタルサービスによる購買体験が充実し、すきま時間の活用が進むDX時代にあっては、わざわざ足を運んで時間消費を行う「場」であり続けるには、従来にも増して高いハードルを越えねばならない。

このことは、ショッピング以上に大きな時間消費であるレジャー施設において、東京ディズニーリゾートとUSJの2強体制が進んでいること等からも明らかである。

②エリア再開発の核となる旗艦店

▲パルコと直結する大丸心斎橋店

第2が、エリア再開発の核となる旗艦店だ。直近では、東京・日本橋の高島屋や大阪・心斎橋の大丸(および隣接するパルコ)が典型例である。

これらの店舗は伝統的な商業集積エリアの一等地に構えられ、立地特性という点では長らく駅ターミナル立地の百貨店の後塵を拝してきたが、周辺区域の再開発の取り組みにより、街の魅力度と旗艦店の集客力の相乗効果が実現されつつある。

賃借物件であるターミナル店舗と違い、その多くが自社保有の不動産であることから、収益の安定性も高い。

③電鉄系企業によって運営されているターミナル店舗

▲JR名古屋タカシマヤ

第3が、電鉄系企業によって運営されているターミナル店舗だ。上述のエリア再開発の旗艦店と違い、駅直結の複合施設(オフィス、ホテル、商業施設)を構成するパーツとしての百貨店である。これも第2分類のエリア再開発の旗艦店と構造は同じだが、異なるのはアセットオーナーが百貨店ではなく、電鉄企業であるという点だ。

これらの条件を満たすことは、圧倒的な顧客基盤と安定した固定収入(不動産収入)を確保することと同義であり、先進のショッピング体験とファッション情報の発信という百貨店本来の存在意義を取り戻していくための必要条件である。

更に加速する百貨店の再編

DX時代における百貨店業界の再編は、コロナ禍というある種の燃料投下によって、今後さらに加速していくであろう。百貨店の経営戦略においては、事業ポートフォリオの再考に加えて、店舗ポートフォリオの見極めも進めていく必要がありそうだ。

コメントが送信されました。