読了目安:11分

中国で「食品ロス削減令」 農業振興の必要性高まる

農業国から先進国=工業国へ発展を進めてきた中国が、大食いや食料ロスを規制するとともに、農業拡大を強調している。背景には、都市化率上昇と共に、中国の食料課題が、世界にも大きな影響を与えている事情がある。

大食い禁止令

2021年1-4月の中国経済は、国内消費を中心に順調だった。累計社会消費小売額13.8兆元(234兆円)は、2020年同期比+29.6%であり、2019年同期比でも+7.8%となり、コロナ前の水準を上回った。

その中、労働節(2021年は5月1-5日の連休)直前の4月29日、「反食品浪費法」が全人代常務委員会で可決、同日施行となった。

2020年8月 習主席が「食糧安全保障への危機意識が必要」と唱えると共に、食品廃棄もクローズアップされ今回の施行となった。

32条からなる同法では、外食店舗、企業から食品の浪費を煽ることを規制している。また、客人をもてなすために多めに注文する習慣があることから、消費者に無駄な注文をすることを禁止。生産現場での、廃棄、ゴミ削減策の実行も盛り込んだ。

大食い動画も禁止

また、TikTok(抖音、ドウイン)などネットメディアからテレビまで、全てのメディアに対し、大食いを煽るような番組制作、報道を禁止とし、各地に合わせた施策を県以上の地方政府に指示している。

これら違反行為に対しての罰金規定も含まれている。

食習慣変更の要請?

中国では、これまでの多人数の宴席では余る程、酒食事を提供するのが主催者側の面子であり、参加する側もそれが当然との認識であった。

民間では結婚式がその代表例である。

しかし、最近では多人数の宴会は減少し、食事の一部持ち帰りが通常化している。中国社会が食事に関しても「個」の重視に変化している中で、「大食い」について罰金規定を設けるのは、過剰な様にも取れる。

動画、ゲーム配信、SNSへの制限、罰則より低いとは言え、厳しい措置を取っている。

大食い規制は、中国社会に大きな影響を与える可能性がある。

中国食料ロスの原因

2020年12月に発表された食糧収穫高(※注)は、6億6,950万㌧となり6年連続6.5億㌧を超え豊作と発表している。

その前より、順調な収穫予想を繰り返し発表していた。

※注:中国政府が定義する食糧は主食となる穀物(米麦類)、飼料作物、豆類、芋類を含む

しかし、昨年8月から政府内で討議されている食の浪費問題について、収穫高公表と同時期に、全人代常務委員会で「貴重な食と浪費に対する報告」が提出された。

政府はデータ収集時期、明細を明らかにしていないが1年で発生する食糧ロスは350億㌔=3,500万㌧としている。

日本では、食料ロスとして612万㌧(食品廃棄物合計では2,531万㌧ 消費者庁)となり、農作物と一概に比較は出来ない。

中国の場合、このロスは農業技術、加工・保管設備老朽化、運輸物流設備、技術の遅れが要因であり、これらの改善を急ぐ必要があるとしている。

生産食糧についても、糧食、油糧原料、飼料原料と分類され、中国では生産品目での偏重が見られる。

中国の食糧事情

中国の食糧問題については、最近始まった議論ではない。

1996年に中国は「食糧白書」を発表している。

この時点で全食糧生産に対する輸入比率は0.4%であり、将来も自給率が95%以上と強調する一方、予想需要量は2000年 5億㌧から2030年には6.4億㌧に上昇するとしている。

需要拡大に対応し、

①単収の向上(単位面積当たりの生産量)

②未利用耕地や転用農地の復活

③収穫から加工流通までのロス率減少

を行うとしている。内容的に25年間、農業に関し同じ課題と施策を言い続けている。

「だれが中国を養うのか」 価格上昇続ける穀物

「だれが中国を養うのか」

これは、1994年末 レスターブラウン氏の論文、書籍名であり中国の人口増と経済発展と共に食糧、特に肉食消費増に対し、農耕地と農業従事者の減少。更に世界食糧生産量増加鈍化を要因として中国食糧危機問題を提議した。

この論理構成から今後を考えれば、類似した状況にインド、アフリカが加わる事になるが、当時は急激に経済成長する中国への懸念から大きな議論となった。

前段の食糧白書はこれを打ち消す目的もあったと見る。中国食糧については、その後も世界的食糧危機議論には必ず要因としてだされ、繰り返し中国食糧消費についての議論も行われている。

しかし、21世紀以降の世界食糧需給状況推移から見ると、楽観はできないが豪州干ばつ、欧州天候不調の影響を受けた2007/2008年の最低在庫率からは安定している。

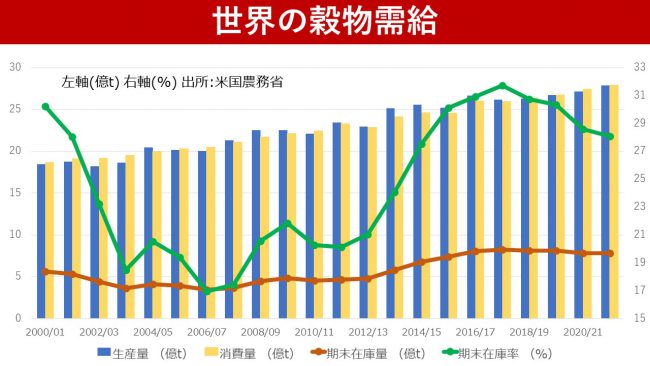

穀物需給は安定している

5月の米国農務省発表した世界全体の穀物需給概要では生産量27億9,036万㌧(対前年度比 2.7%増) 消費量 27億9,138万㌧(対前年度比 1.7%増)と若干消費量が生産量を越えるが在庫率は28.1%となる。

また今春の米国作付面積も、予想を下回るものの増加傾向にある。

2020年の中国食糧生産は6年連続6.5億㌧超としており、1996年の食糧白書で示した2030年の需要予想(6.4億㌧)は既にクリアしている。

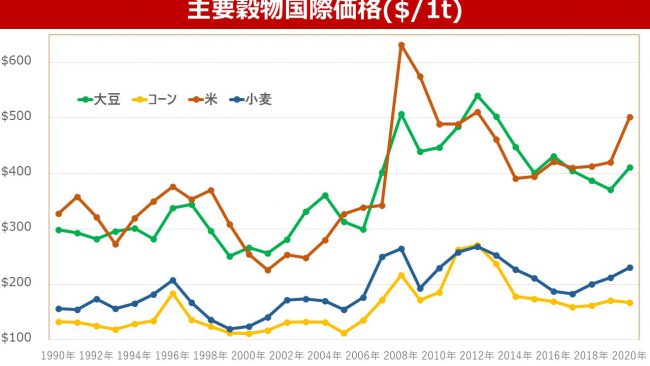

穀物ごとの価格動向

(出所:World Bank commodity Price Data)

世界全体で2017年以降主産地での豊作が続き、一見需給バランスが取れている様に見えるが、穀物価格は上昇傾向が続いている。

この価格変動要因に、中国の購買量増加があり、前後して米中経済関係とコロナがある。

コメ

気候変動が収穫への影響を強める中、2020年はコメの主産地であるタイ、ベトナムが減産となり、またコロナによる輸出規制の動きも、価格上昇につながった。

小麦

小麦は2020/21年産は豊作に恵まれたものの、輸出大国であるロシアが2021年より小麦及び穀物に輸出税と輸出枠を設定した。そして中国の購買量増加である。

コーン

飼料原料としてのコーンは、食肉消費増に対する畜産業への供給増加である。

この数年蔓延していたアフリカ豚熱(ASF)の鎮静と共に、豚飼養頭数が急増し、価格へ転嫁された。

大豆

油糧原料及び飼料原料としての大豆輸入量は油、食肉需要増に対応し、これまでにないペースでの買い付けを行った。

中国の大豆需給バランスは1995年から国内消費量が国内生産量を越える事となり、当時国内消費量は年間約1,370万㌧であったものが2020年は99百万㌧前後と推定され、輸入量が初めて1億㌧を越えた。

国内生産量は17百万㌧前後と消費との乖離は進み、豚飼養頭数の急激な回復と共に、今年も同様の購買水準が予想される。

中国の食糧サプライチェーンマネジメント

2020年1月、米国トランプ前政権と米国産大豆買付量は米中通商協議一次合意の目標値は4,000万㌧であった。

結果は2,589万㌧で19年比+53%であったものの目標値には達せず大部分をブラジル、それ以外カナダ、ロシアからの買付であった。世界最大のバイヤーである中国は食糧の安定確保と価格変動を避ける意味も含めてサプライチェーン強化に動いてきた。

穀物取引、国有商社を強化

穀物取引で4大メジャー(ADM Bunge Cargil LDC)が圧倒的なシェアを有している。

2014年に中国国有企業の中糧集団(COFCO)はスイスに中糧国際(CIL)を設立。商品取引会社ノーブル経由穀物商社ニデラを約40憶米㌦で買収し、輸入商社から生産地からテーブルまでのグローバルトレーディングを本格化させた。

今年 COFCOの貿易、加工事業部門とCILの統合、そして上海上場計画が報道された。

CILの事業拡大は進んでいるもののメジャーとの差は大きく、急拡大の中南米でのトレーサビリティ体制への問題も表面化している中、中国市場へのサプライチェーンの強化=中国の食糧安全保障に向けていると考える。

今後の食糧動向

農産物生産量は、天候と経済に左右される。中国国内も同様で2020年の各種自然災害による農業被災面積は約1,995万ヘクタールで、実に全耕地面積の10%を超える。

今後も、災害は起こるであろうし、世界の他主要産地でも起こりうる。

価格動向で変わる作物

穀物の国内生産を増やそうとしても、農家にとっては高く売れる作物を作りたいという事情がある。

食糧政策にかかわらず、農産物価格動向により、生産者は作物を変更する。

急激な需要の拡大が継続しているものの、大豆は国際価格差があり、中国の国内生産は伸びない。小麦産地でも、より高収益の果実、野菜へと転換している事例も見られる。

中国の購買による世界全体の食糧危機は地球規模の自然災害が発生しない限り、現在は考えにくい。

但し、国家間交渉材料に食糧が使われる事はありうるため、食料の輸入比率が高い国は、より食糧安定供給ルートが必要となる。

中国の動きと日本への影響

買付を続けている中国による穀物価格上昇は、日本市場にも影響を与えている。食用油大手、調味料メーカーは相次いで値上げを発表した。

規模の差から買い負けの状態で、モノ不足には至っていないが今後食品への価格転嫁は進む可能性がある。

求められる中国の農業振興

国家間交渉材料を避ける事と、増加する消費を賄う為に国内農業の振興は中国にとり必要だ。課題は、農業生産地(東北、内陸部)の労働力不足、取引価格=生産コスト低減、技術強化と考える。

農業技術の強化と機械化は、食料自給率の低い日本にとっても取り組める課題ではないだろうか。

▼関連記事

中国の「お一人様」社会 単身経済の進行

コメントが送信されました。