読了目安:5分

EVへの移行とエンジン部品の今(5)インテークマニホールド

燃焼に必要な空気を供給する「インテークマニホールド」もエンジン車に特有の部品だ。同部品の市場は参入プレーヤーが少なくとも17社と多いのが特徴と言える。今回はシェア上位以外のメーカーも含めて焦点を当てたい。

▼EVへの移行とエンジン部品の今(シリーズ通してお読み下さい)

「EVへの移行とエンジン部品の今」シリーズ

インテークマニホールドの形状がエンジン性能に影響する

インテークマニホールドは、1本のダクトから送られてきた空気を、エンジンの気筒ごとに分配し供給する。1本の幹から枝が分かれるような形状をしており、4気筒エンジンであれば枝は4本に分かれる。エンジンの性能に大きくかかわり、車の特性や使用環境に合わせて最適な形状に設計される。

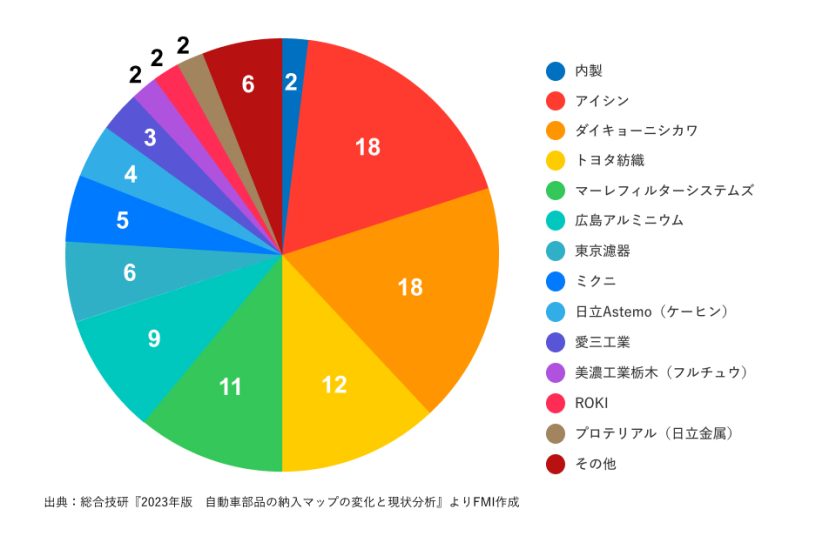

アイシン、ダイキョーニシカワ、トヨタ紡織がシェアトップ3

上図は2022年のインテークマニホールドの国内市場シェアだ。市場規模は230億円だった。アイシン(直近の全売上高4.9兆円)、ダイキョーニシカワ(同1,590億円)、トヨタ紡織(同1.9兆円)がトップ3で、トヨタ自動車グループであるアイシン、トヨタ紡織はトヨタ車でのシェアが高く、上位にいる。

ダイキョーニシカワはマツダ系サプライヤーの代表格で各種樹脂部品を生産しているが、インテークマニホールドはトヨタやダイハツ工業向けで採用が多い。マツダには別のマツダ系サプライヤーである広島アルミニウム工業(直近の同1,506億円)が全量を納めている。

参入企業は17社と多いのが特徴

独マーレ(同約2兆円)は日産自動車、三菱自動車で多く採用されており国内では4位だが、世界市場では最大手だ。マーレに次ぐ世界2位の独マン・ウント・フンメル(同約7,000億円)は日産にわずかに供給しているだけでシェアは小さい(円グラフのその他に含まれている)。国内市場では海外メーカーの存在感が小さい。

「その他6%」にはナカキン(同63億円)、旭テック(同342億円)、碧海工機(同110億円)、杉谷金属工業(同不明)、本田金属技術(同154億円)が含まれ、市場全体で少なくとも計17社あり、参入企業が多いのもインテークマニホールド市場の特徴だ。

素材はアルミから樹脂が主流に

インテークマニホールドは、1990年代後半から、それまで主流だったアルミ製に代わり樹脂製の採用が広がった。現在、国内生産車の9割が樹脂製を採用しており、残り1割はアルミ製で中・大型トラックで使われることが多い。

本連載2回目で取り上げた燃料タンク(EVへの移行とエンジン部品の今(2)燃料タンク)と同様に、シェア上位にいるメーカーは材料の転換に柔軟に対応してきた。

長さが自動で変わる「可変長」タイプも

最近は、車の速度に合わせて太さと長さを自動で切り替える「可変長」タイプのインテークマニホールドの採用が増えているほか、ターボからエンジンに送られる空気を冷却する「インタークーラー」などほかの部品と一体化しモジュールとして納入するメーカーが競争優位性を発揮している。

美濃工業、買収でダイカスト製品も補完へ

参入プレーヤーの中で注目したいのは、アルミダイカストの美濃工業だ。2013年、フルチュウ(後に美濃工業栃木に社名変更、売上高85億円)を買収した。美濃工業は乗用車向けの小物ダイカスト製品が主力で、フルチュウはトラックや産業機械向けの大物ダイカスト製品が強みであり、買収により製品群を補完した。インテークマニホールドは、美濃工業栃木がいすゞ自動車にアルミ製を納入している。

美濃工業の2024年2月期の売上高は、海外展開も奏功し、600億円と過去最高を記録。利益も安定している。自動車業界の新たな潮流であるCASE(コネクテッド、自動運転、シェアリング、電気自動車)対応に力を入れており、電動化部品「コンバーターケース」を量産するなど単体売上高の28%が電動化・自動運転支援部品だと言う。

単純に比較できないがダイカスト大手リョービ(売上高2,827億円)の軽量化・電動化部品の売上高比率17%(2023年12月期)と比べると高水準にあると言える。アルミダイカストという軸をぶらさず、事業環境の変化に柔軟に対応している好事例と言えそうだ。

文献

- ナツメ社『クルマのメカニズム大全』青山元男著

- グランプリ出版『自動車の製造と材料の話』広田民郎著

- 2013/02/08日刊工業新聞『美濃工業、フルチュウを子会社化』

- 2023/05/24中部経済新聞『ゲンバを歩く/美濃工業 新本社工場/EV化・自動運転支える拠点へ/高精度・薄肉の中大型部品生産/自動設備とDXで省人化推進』

- 富士キメラ総研『2021ワールドワイド自動車部品マーケティング便覧』

- 総合技研『2023年版 自動車部品の納入マップの変化と現状分析』

コメントが送信されました。