読了目安:16分

成長と資本効率重視へ―日立製作所中期計画に見るKPIの変化―

日立製作所は2022年4月28日、小島啓二新CEO主導の日立製作所中期3ヵ年計画を発表した。リーマン・ショック直後、経営危機に瀕し、その後の事業構造・ポートフォリオ改革やESG経営で先行してきた同社の新中期計画の変化を読み解き、今後企業価値拡大にどのような中期計画が必要とされるのか、を考察したい。

-

Frontier Eyes Online編集部

Frontier Eyes Online編集部

日立製作所の新中計

新たな日立製作所中期3ヵ年計画では、「成長性」と「資本効率」に対するKPIを前面に出してきた。

3年前の中期3ヵ年計画(「21中計」)では、「ROIC」(投下資本利益率)向上と「財務レバレッジ」活用による企業価値向上がメインメッセージと受け取ったが、今回は「売上・EPS(一株あたり利益)成長へCAGR設定」「自社株買いを含む株主還元の強化」が印象的だ。

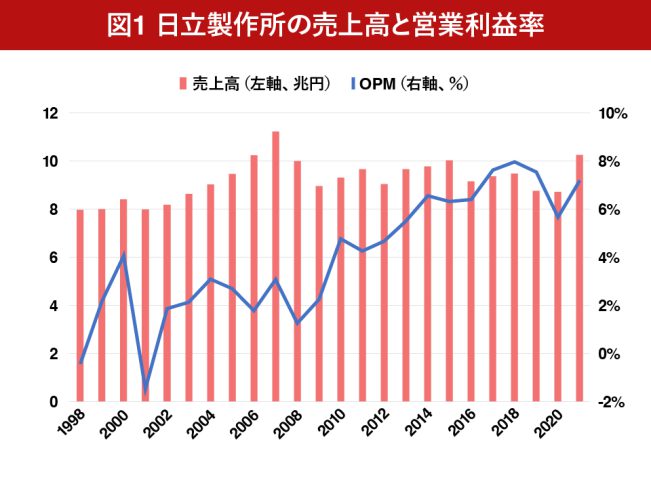

日立製作所の利益率は2010年以降、大きく上昇

日立製作所の業績推移を見ると、1998~2007年まで、売上高が成長する一方、売上高営業利益率は2~3%と低迷が続いていた。

2008年のリーマン・ショックを受け、売上高は急減。営業利益段階ではギリギリ黒字を維持したものの、多くの減損処理や構造改革費用の計上もあり、当期損益は8000億円弱の赤字へ転落し、自己資本は半減した。

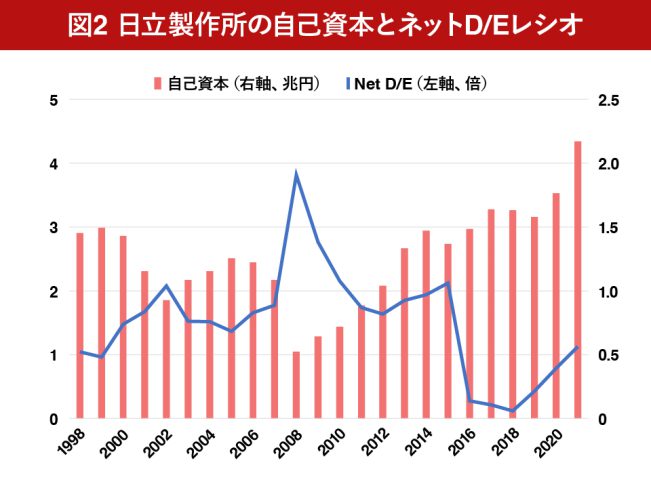

ネットデット/エクイティレシオ(D/Eレシオ)は、4倍近くに達し、社内外で経営危機リスクが台頭した。

2009年以降経営チームは強い危機意識の下、従業員を含む全社での経営危機感の共有化→抜本的構造改革・事業ポートフォリオの見直しを断行。資本市場とのコミュニケーションを進め、増資も行った。

具体的な施策としては、一定の財務規律を維持した状態で、低収益事業やノンコア事業に対してのカーブアウト、コア事業の100%子会社化や事業強化へ向けた買収の断行、などが挙げられる。

大きく改善したネットD/Eレシオ

結果、2018年度には売上規模はリーマン・ショック前と同等だったが、営業利益率は8%と2倍の水準へ上昇。また収益の回復と併せ、キャッシュフローも大きく改善され、ネットデットが大きく減少。ネットD/Eレシオはほぼゼロに近い水準まで低下した。

マルチプル低下と企業価値減少

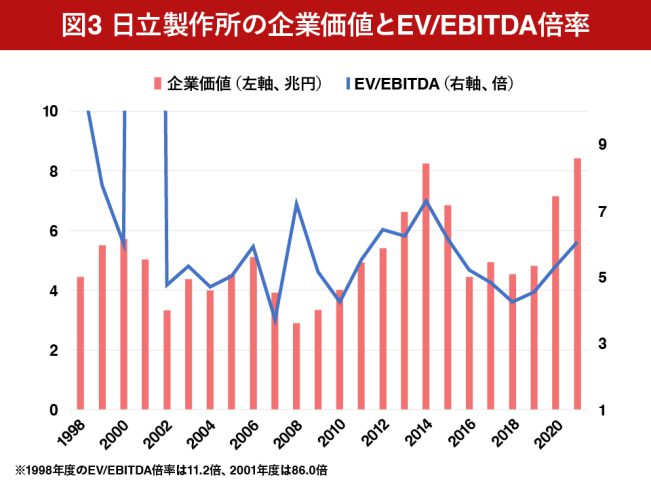

収益性・財務の大幅な改善によるサステイナビリティの確保が、リーマン・ショック時に経営危機を体感した同社にとって最も重要な経営課題であったと想像され、企業価値も鋭角的に拡大。市場要因もあるが2015年初には8兆円を突破。収益(EBITDA)の増加に、継続性の確保・利益成長を前提にEV/EBITDA倍率も7倍程度まで上昇した。

構造改革や事業ポートフォリオ変革も不断で継続したが、その後企業価値は2019年まで大きく減少した。この要因は、収益(EBITDA)水準は一定を維持した一方で、マルチプルが低下したためだ。

21中計の要点「ROIC」と「財務レバレッジ」

この企業価値減少を受け、マルチプル上昇による企業価値拡大は、中長期的な経営の継続性・M&Aを含む戦略の実効性経営のため最重要課題と認識され、それを目的として2019年5月に「21中計」が発表されたものと推測している。

| 表1 リーマン・ショック以降の中計経営計画におけるKPIを主とした骨子 | ||||||||

|---|---|---|---|---|---|---|---|---|

| 発表年(いずれも5月) | 2010 | 2013 | 2016 | 2019 | ||||

| 達成度 | 達成度 | 達成度 | 達成度 | |||||

| 発表者 | 中西宏明 | 中西宏明 | 東原敏昭 | 東原敏昭 | ||||

| 主なKPI | ||||||||

| 売上高 | 10兆5000億円 | × | 10兆円 | ▽ | 10兆円 | ▽ | CAGR3%超 | ▽ |

| 営業利益率 | 5%超 | ▽ | 7%超 | ▽ | 8%超 | 〇 | 10%超 | × |

| 当期純利益 | 2000億円台 | ▽ | 3500億円台 | × | 4000億円台 | 〇 | ||

| D/Eレシオ | 0.8倍以下 | |||||||

| 株主資本比率 | 20.0% | 〇 | 30.0% | |||||

| 従業員 | 国内20.0万名、海外15.0万名 | フロント人員13万人 | ||||||

| スマトラ効果 | 3ヵ年累計4000億円 | |||||||

| EBIT率 | 8%超 | |||||||

| フロント売上比率 | 40% | × | 40% | |||||

| 海外売上比率 | 50.0% | ▽ | 55% | × | 60% | ▽ | ||

| 営業キャッシュフロー(マージン) | 9%超 | 3年間累計で2.5兆円超 | × | |||||

| ROA | 5%超 | × | 5%超 | |||||

| ROIC | 10%超 | × | ||||||

| Adjusted EBITDAマージン | ||||||||

| 株主還元 | ||||||||

| 資産売却 | ||||||||

| 主要施策 | ・強みを発揮するグローバルな成長戦略推進 ・社会イノベーションへ経営リース重点投入 ・経営基盤強化による収益安定化 |

・サービス/SI比率30→40%超で社会イノベーション事業強化 ・グローバルに各ソリューションを提供し成長(海外41→50%超へ) ・グローバルオペレーション確立・スマトラ推進 |

・OT/IT/プロダクトシステムで社会顧客にイノベーション提供 ・エネルギー・産業流通水・アーバン・金融公共ヘルスケア ・IOTプラットフォームLumadaを牽引事業に位置付け |

・社会イノベーション事業を通じ持続可能な社会を実現 ・QoL/顧客企業価値向上=社会価値・環境価値・経済価値 ・Lumadaを含むITインダストリーに重点投資 ・財務レバレッジ活用しWACC低減/ROIC導入 |

||||

| 設備・戦略投資 | 総額1.4兆円、1.0兆円を社会イノベーションへ配分 | 3年間で総額5109億円の投融資 | 3年間で総額1兆円の投融資 | 2~2.5兆円投資 | ||||

| 研究開発投資 | 総額1.2兆円、うち6000億円を社会イノベーションへ配分 | コーポレートベンチャリングファンド新会社設立(US$150m) | ||||||

リーマン・ショック以降、2010年・2013年・2016年に3ヵ年計画を発表してきたが、2019年発表の計画は、事業戦略以外で、資本市場から見たマルチプル上昇につながる可能性がある、大きく二つの要素が追加され、印象に残った。

一つはROICの導入。もう一つは財務レバレッジの活用だ。

ROICにより投下資産に対する収益性を上げ、一方財務レバレッジ活用で資本調達コストを下げ、「ROIC-WACCを最大化する」ことをKPIに設定している。

21中計期間中では外部環境の変動を企業努力である程度吸収し、業績は一定を維持(営業利益率6~7%)したが、大型買収が続き、負債が大きく増加。規律を保った範囲であるものの、ネットD/Eレシオは0.5倍強まで上昇した。

マルチプルの上昇から企業価値拡大へ

こうしたアクションを受けた結果、同社の戦略通りとも想定されるが、企業価値は2015年初の水準まで拡大した。

EBITDAの増加もあるが、マルチプルの上昇インパクトが強い。結果、一定のサステイナビリティや財務規律は必須だが、WACCを低減した上で、資本効率の高い事業への変貌を資本市場が評価しているものであろう。

新23中計で新たな成長ステージに

| 表2 新23中計におけるKPIを主とした変化 | ||

|---|---|---|

| 発表年(いずれも5月) | 2019 | 2022 |

| 発表者 | 東原敏昭 | 小島啓二 |

| 主なKPI | ||

| 売上高 | CAGR3%超 | CAGR5-7% |

| 営業利益率 | 10%超 | 10%超 |

| 当期純利益 | EPS成長10-14%(自社株取得) | |

| D/Eレシオ | ||

| 株主資本比率 | ||

| 従業員 | デジタル人材国内2.9→3.9万人、海外3.8→5.9万人に 女性役員10→15%、外国人役員11.4→15%へ |

|

| スマトラ効果 | ||

| EBIT率 | ||

| フロント売上比率 | 40% | |

| 海外売上比率 | 60% | 60% |

| 営業キャッシュフロー(マージン) | 3年間累計で2.5兆円超 | コアFCF1.4兆円(1/2株主還元) |

| ROA | 5%超 | |

| ROIC | 10%超 | 10% |

| Adjusted EBITDAマージン | 12% | |

| 株主還元 | 7000億円 | |

| 資産売却 | 9000億円 | |

| 主要施策 | ・社会イノベーション事業を通じ持続可能な社会を実現 ・QoL/顧客企業価値向上=社会価値・環境価値・経済価値 ・Lumadaを含むITインダストリーに重点投資 ・財務レバレッジ活用しWACC低減/ROIC導入 |

・データとテクノロジーでサステイナブルな社会を実現 ・新セグメントでルマーダを軸にGreen/Digital/Innovationで売上成長 ・EBITDAマージン、ROIC、EPS、CFPSをKPIに自社株買いも実施 |

| 設備・戦略投資 | 2~2.5兆円投資 | 成長投資は1.8兆円→1.6兆円に(大型MAを加えると21中計中3兆円) |

| 研究開発投資 | コーポレートベンチャリングファンド新会社設立(US$150m) | 新規に先端研究投資1000億円、CV投資枠500億円 |

さらに2022年4月28日には、小島啓二・新CEOを主導とする中期3ヵ年計画「24中計」を発表した。上場企業に対する大きな再編は一巡し、戦略投資もアグレッシブに行ってきたことで、22年度以降は新たな成長ステージを創造する、との印象が強い。

売上高のCAGRは、5~7%と設定され、グローバルな名目GDP成長率レベルに設定され、相対成長率が低い日本の事業ウエイトが高い同社としては、かなりアグレッシブなターゲットと感じる。さらにEPSの成長率を10~14%と2桁に設定している。

前回導入したROICの目標は10%で継続。ネットD/Eレシオは0.5倍水準を目途としている。引き続きROIC-WACCのスプレッドを拡大する戦略に変更はない印象だ。

さらに今回、資本政策としては、2000億円の自社株買いとともに株主還元に対する基本的なスタンスを公表。

従来は設備や戦略投資がキャピタルアロケーションの主体であったが、24中計では計画している1.4兆円のコアFCFのうち、1/2を株主還元(3年間で7000億円)としている。これは21中計期間の3000億円(コアFCF0.9兆円の1/3)に対し、2倍以上の水準である。

またSDGsへの対応もあり、グローバル化した事業・人材と成長領域における人材獲得・育成を睨み、グローバル人材マネジメントも定量的な目標値として公表している。

日立製作所の株価は、市場要因に加え、戦略子会社であるグローバル・ロジック社におけるウクライナ問題等もあり、3月中旬まで株価は下落トレンドとなっていた。

だが、危機管理体制が市場の想定以上に機能し、影響が最小限に留まるとの認識で反転。中期計画発表以降は、グローバル資本市場は金利上昇等の影響もあり調整局面にあるものの、同社株式は堅調に推移している。

まとめ 企業価値のさらなる拡大を期待

小島CEOは「今後も構造改革と事業ポートフォリオ変革は不断で継続する」と方針をコメントしており、さらなるROIC―WACCスプレッドの拡大、DX/GX事業領域におけるトップライン成長実現、株主還元、により日本を代表する企業として企業価値の拡大を期待したい。

コメントが送信されました。