読了目安:11分

新型コロナ危機の克服に向けた着眼点

未経験クライシス。新型コロナウイルスは、社会生活や産業界へ深刻な影響を及ぼしている。特に、外出自粛によって需要が消滅している飲食・観光業や、日常生活では優先度が落ちる耐久消費財産業などは、非常に大きな影響を受けている。ここで改めて産業別に新型コロナウィルスの影響度を考察し、この未経験の危機局面を乗り切るための着眼点を整理してみたいと思う。

-

Frontier Eyes Online編集部

Frontier Eyes Online編集部

産業別に見る直近四半期業績の優劣

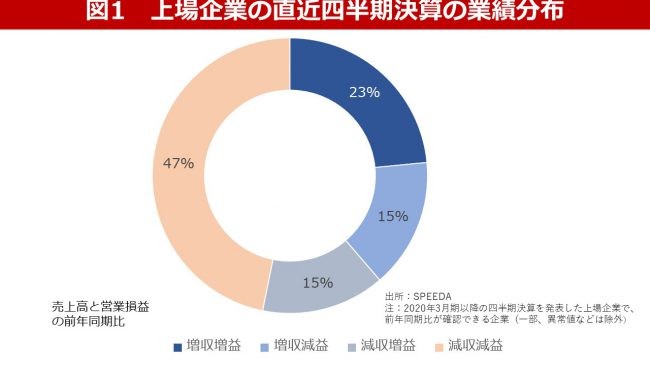

2020年3月期以降に四半期決算を発表した上場企業を集計対象として、昨年同時期の業績を比較してみると、営業損益ベースで増収企業は全体の38%、減収企業は62%となった。また、増収増益企業は23%、減収減益企業は47%となっており、減収減益幅の差はあるものの、おおよそ半数の企業が厳しい業績となっている。

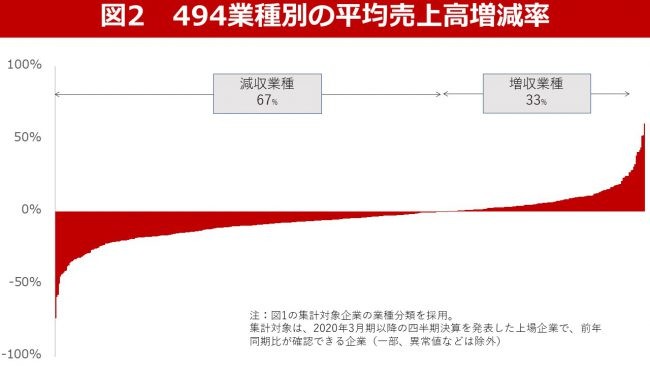

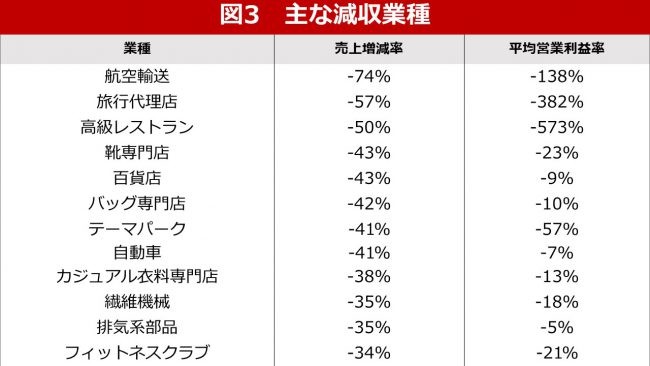

業種別の業績分布を見てみると、図2の通り減収業種が全体の67%、増収業種が全体の33%を占める結果となっている。主な減収業種も整理してみると、航空輸送、旅行代理店、高級レストラン、百貨店、テーマパーク、自動車などが挙がっており、収益率も低下している現状が伺える。

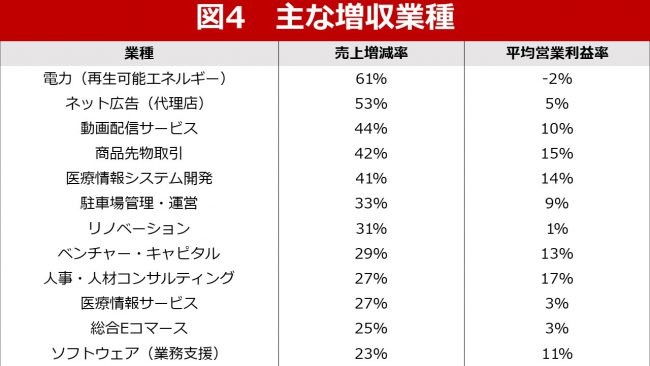

一方で、主な増収業種を見てみると、再生可能エネルギー、ネット広告代理店、動画配信サービス、医療情報システム、総合Eコマース、ソフトウェアなどが挙がっており、再生可能エネルギー業界以外は、概ね一定の収益性を確保していると思われる。

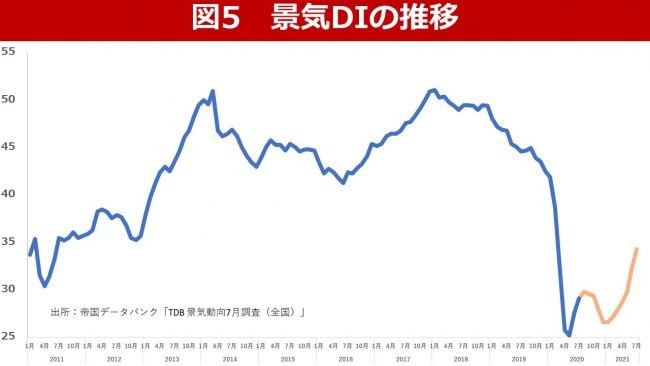

景気動向(景気DI)

帝国データバンクの長期的な全国景気DIの推移から分かるのは、2018年1月をピークに、すでに景気DIは低落傾向にあったことだ。

米中貿易摩擦が顕在化、その後景気DIが漸次下落してきたタイミングに、新型コロナショックが起きた。ただ直近では、2020年5月を底に、2か月連続で改善傾向にある(2020年7月:29.1ポイント)。今後も、新型コロナショック前の水準には戻る気配はなく、低水準で推移すると予測されている。

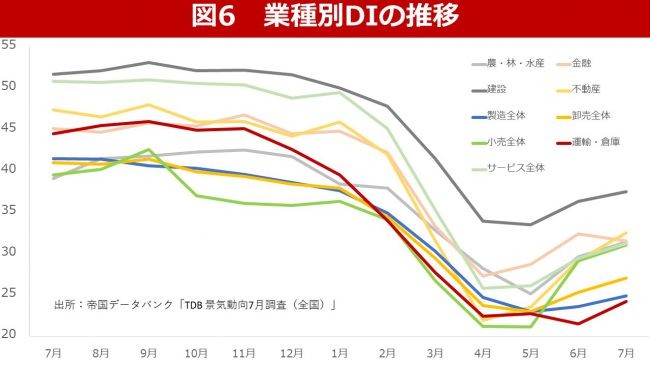

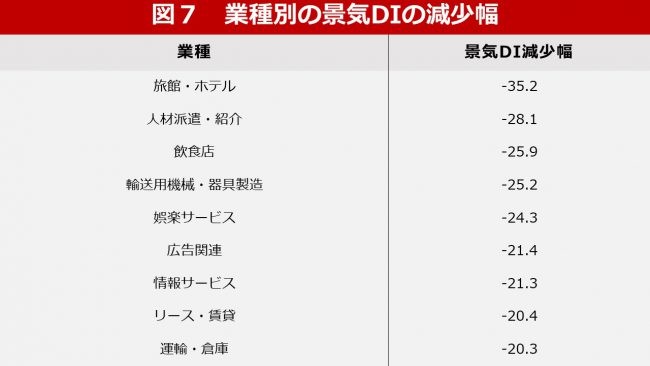

業種別の景気DIを見ると、全業種で同様の動きを見せているものの、業種別に差異がある。2020年7月と昨対比で景気DIが20ポイント以上下落した業種は9業種あり、旅館・ホテル業界を筆頭にサービス産業が中心となっている。製造業では、輸送用機械・器具製造業界が厳しい状況にある。

このように、業種別に業績推移(成長性、収益性)、景気動向を整理してみるとその違いが明らかになり、影響要因を考えてみることで、未経験の危機局面を乗り切るヒントが浮かび上がってくると思う。

産業バリューチェンから見た新型コロナショック

次に、これまでの分析結果を各産業のバリューチェーンの観点から再整理してみたい。バリューチェーンとBtoC/BtoBのマトリクス上に、主な減収・増収業種を配置してみる。

今回のコロナショックで大きな影響を受けた産業は、「川下産業」であることが分かる。BtoC・BtoB産業を問わず、しかも好影響・悪影響共に同じ傾向にある。

BtoC産業では、物理的に三密(密閉・密接・密集)や接触が必要な商品やサービスを提供している産業が中心であり、利活用する生活者からすれば「消費ができなくなった」と言える。

一方で、好影響を受けた産業は、動画配信や総合Eコマースであり、いわゆる「巣ごもり消費」産業と言え、物理的な三密や接触が不要な消費構造の業種だ(密閉空間ではなく、間隔が保たれ、散在しても消費が可能=開・隔・散)。

BtoB産業では、耐久消費財である自動車産業は、将来の家計不安も重なり需要が減退している。また、需要消滅産業のバリューチェーンを構築するサプライヤー(排気系部品など)についても、大きな影響を受けている構図である。

一方で、好影響を受けた産業は、いくつかのパターンが見られる。

一つは「加速型」で、IT技術やデジタル技術を活用した商品やサービスの需要が拡大したこと。ネット広告や業務ソフトウェアが対象産業と言える。テレワーク/リモートワークの推進を中心にデジタルシフトが加速している。

二つ目は「変化型」で、新型コロナショックを受けて、ニーズや価値観が変わったことにより需要が変化した産業であり、再生エネルギーやリノベーションが挙げられる。再生エネルギーは、エネルギー需要全体は減少した一方で、再生エネ電力の構成比は拡大した。太陽光発電協会の“PV OUTLOOK 2050”など継続的な活動により主力電源化への変化が期待される。リノベーション需要も、改めて“居住+労働空間として家”が再定義され、価値観が変化した証左と言える。

三つ目が、「必需型」で、医療機関向けや在宅医療を促進するようなサービスの需要が拡大している。但し、医療機関経営自体は業績拡大しているわけではなく、赤字経営が多くを占める構造課題は変わっていない。

今回は紹介していないが、日用必需品産業もコロナ禍で安定した業績を上げており、医療サービス含め今後も一定の需要が期待できると推察する。

影響を受けたのは「ライフスタイル産業」

改めて新型コロナショックを産業バリューチェーンの視点から整理すると、今回多大な影響を受けたのは、好悪共に「ライフスタイル産業」と総括することができる。ライフスタイル産業は、新型コロナショックが無くても常に変化が求められる産業特性がある。但し、今回の未経験の危機が突然訪れた結果、ある意味強制的に変革を迫られていると言える。

非常に困難な変革ではあるが、コロナ禍の「開・隔・散」三要件を踏まえた、加速型・変化型・必需型の商品やサービス事業開発が必要であると思料する。また、今回は川下産業への影響度が高いため、企業/組織内の改革をいかに効率的に且つ早期に行い、需要開発や新しい事業育成に経営資源を配分することが重要であると考えられる。改革の本丸はバックオフィスではなくフロントオフィスと事業モデル革新である。

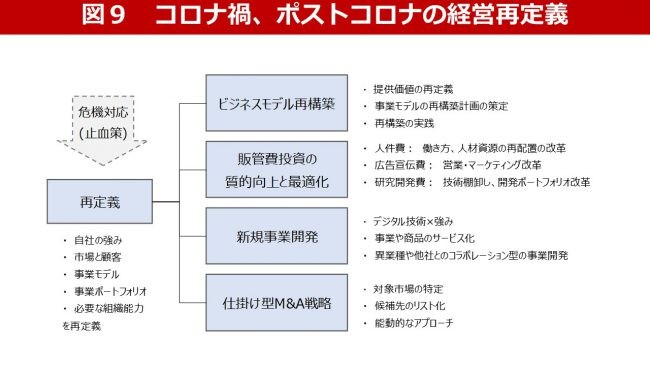

危機を乗り切るための5つのアプローチ

これまでの整理を踏まえ、最後に、危機を乗り切るための着眼点をまとめたいと思う。

上記の図9の通り、大きく五つの検討テーマとアプローチが考えられる。

自社の再定義

上記のように自社が身を置く産業で起きている事実認識を行い、五つの領域「自社の強み」

「市場と顧客」「事業モデル」「事業ポートフォリオ」「必要な組織能力」の再定義を行う。

平時の戦略・事業計画策定プロセスとの違いは、コロナ禍の「開・隔・散」の3要件と「加速型・変化型・必需型」の3モデルを踏まえて再定義をすることである。

ビジネスモデルの再構築

二つ目は「ビジネスモデルの再構築」である。今回の新型コロナショックでは、従来の危機とは違い、この事業モデル自体を変革する必要がある。単に不採算事業からの撤退等の表層的な改革ではなく、従来の戦い方自体を変える必要がある企業が多いと推察される。

その際、自前主義にこだわらず、産業協働による問題解決の可能性も検討したい。前述の分析の通り成長産業と縮小産業があり、コロナ禍だからこそ、両者が協業することで縮小産業の変革が進む可能性がある。飲食店やホテルなど稼働率が重要な産業では、完全予約制の仕組みを業態横断で構築する(×IT・デジタル技術)、更に空間制約のある施設内では滅菌処理と飲食時以外の独自デザインマスク着用ルールの制定・遵守(×医療サービス)、顧客へ計画的な外食や宿泊のレコメンデーションなどのアイデアが考えられる。

販管費投資の質的向上と最適化

新型コロナショックによって、従来とは違った販管費投資を行う必要があり、人件費、広告宣伝費、研究開発費、情報システム関連費用の質的向上を目指したい。質的向上を図るためには、単に費用削減・見直しを行うのではなく、事業モデル改革に必要な仕組みを再構築する意識が必要である。特に人材資源とデジタル技術の掛け合わせによる新しい仕組みの検討は、様々な変革点を抽出することができると想定される。

新規事業開発

自社の強みを活かして既存事業の周辺領域へ染み出すことが定石ではあるが、コロナ禍で市場・産業構造やニーズや価値観が変化しているため、改めて市場探索・潜在ニーズの集約も重要である。

従来よりモノからコトへ、更にはトキ消費など、様々な消費者行動が提唱されているが、ここでは「モノ・コト・インテグレーション」をお勧めしたい。例えばBtoCの領域では、ライブコマースなどは実店舗の再定義を行った上で、新たな顧客価値を提供している。モノとコトを分けて考えるのではなく、統合して新たな価値創造を目指すことが、今後ますます必要になると考える。BtoBのアフタケア領域では、営業・マーケティングに比べると適切なソリューションが少ないが、HMDを活用した省力化の仕組みなど、こちらもモノとコト(合わせてヒト)の統合が新たな価値を生み出すと推察する。

仕掛型M&A戦略

五つ目が「仕掛型M&A戦略」である。上記の2-4の検討テーマは自力再成長を念頭に置いた取組みであるが、インオーガニック成長も検討することをお勧めする。過去の歴史を振り返ると、不況下での戦略的買収や提携がその後の飛躍的成長の礎になっているケースがある(ベンチャー投資含め)。事業モデルの再定義の中でも検討されるテーマではあるが、能動的なM&A戦略立案は、必要な組織能力確保の観点からも有用だと考えられる。

まとめ クライシス対応の専門組織を

新型コロナウイルスの影響を産業別に事実認識し、影響要因を検討することで、少しでも難局を乗り切るヒントが抽出できれば幸いである。

未経験の危機は、今後数年間は継続すると想定され、日々の報道に右往左往するのではなく、冷静に且つ早期に社会・産業変化を見定め、2年間程度の危機対応行動計画を策定することが必要だと痛感する。

合わせて期間限定で「クライシス対応本部」などを社内に組織化し、行動計画策定にとどまらず実行促進を加速する仕組みも重要だと考える。通常の組織では従来の延長戦上で、戦略や取組みの検討の終始してしまう可能性もあるため、専門部隊・担当を配置することも必要ではないかと考える。

コメントが送信されました。