読了目安:8分

任天堂は、新たな黄金期到来か?「サイクル」のピークか? 新体制下での最高益更新

任天堂はGW明けの2021年5月6日、過去最高益となる2021/3期決算を発表した。Wiiが大ヒットしていた2008/3期以来13年ぶりの更新となり、現在時価総額は8兆円を超えた。コロナ禍の「巣ごもり」による追い風はあったものの、40代で老舗企業を率いる古川俊太郎社長の下、若い力とシニア世代の力を融合させたガバナンス例として注目される。任天堂の好調は循環的な「波」によるものか、新たな成長トレンド入りなのか、検証した。

-

Frontier Eyes Online編集部

Frontier Eyes Online編集部

任天堂の歴史

任天堂は、1889年に山内房次郎氏が花札の会社として創業。日本で初めてトランプを製造した会社としても知られる。

2代目山内積良氏を経て、中興の祖である山内溥氏は3代目となる。

山内溥氏は、1950年代にプラスチック製トランプの量産を開始。1962年に上場、1970年代に電子玩具とアーケード、家庭用ゲーム機の発売による業容拡大を実行。1980年に米国現地法人を設立するとともに「ゲーム&ウォッチ」を発売。1981年にはアーケードゲーム版「ドンキーコング」を稼働させ、任天堂の象徴である「マリオ」などのキャラクターが初登場する。

初代ファミコンが市場を開拓

1983年には初代「ファミリーコンピュータ」(ファミコン)が発売。1985年には「スーパーマリオブラザーズ」が世界的な大ヒット。1989年には携帯型ゲーム機「ゲームボーイ」が発売。半導体・ディスプレー・メディア・ソフトウエア等の技術革新と遊び方の革新により、据置型・携帯型ともゲームは大きな進化を遂げ、今やゲームは日常生活に不可欠なものとなっている。

任天堂には、家庭用ゲーム機市場をハードウエア・ソフトウエアの両面から創造したという功績がある。

ぶれない任天堂

任天堂は、ゲームソフトにおける独自の世界観と、それを実現するためのハードウエアの世界観には1980年代以降で全くブレを見せていない印象がある。

個人的理解としては、詳細なグラフィックスや高速画像処理よりも、全年代が同じプラットフォームでできるような容易なインターフェイスとファンタジックなソフトウエアを得意とする。

ドンキーコング、スーパーマリオ、ゼルダの伝説の開発者として知られ、ファミコン登場以前からゲーム開発を支えてきた宮本茂氏は、現在も代表取締役フェローとして経営の中枢におり、任天堂のゲーム文化、哲学を支えている印象が強い。

また、あくまでもソフトウエアが主人公であり、ハードウエアはあくまで同社の文化・価値観をベースとした新たなエンタテインメントを体験するために必要なものとして開発・製品化されている印象も変わらない。

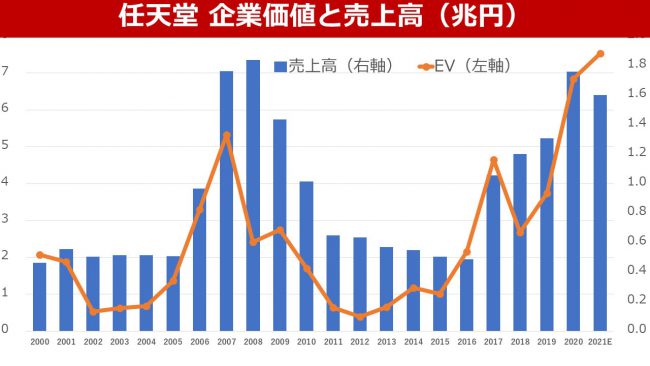

任天堂の業績は6-7年サイクル

任天堂は、ゲーム機の技術的な進捗への対応と、新型機の普及ペース、新型機に対応したソフト開発などのサイクルにより、概ね6-7年での波で業績の大きなアップダウンを繰り返してきた。

チャートにある通り、前回のピークは2007-2008年。新たなスティックタイプの入力で一世を風靡した「Wii」、2画面を持つ携帯型ゲーム機として大ヒットした「Nintendo DS」ピーク期である。

新型ハード発売前と発売後、一定の評価を得られた場合、売上高は3倍以上となり、営業利益も大幅に増加する。

低調だった「Wii U」・「3DS」

Wii・DSのピークアウト後、次世代機となる「Wii U」・「3DS」等を発売したが、こちらは評価を十分に得られず、2011-2016年の6年間にわたり収益の低迷が続いていた。

売上高・営業利益のサイクルに比例して、企業価値も大きく変動。2000年以降で見ても5000億円前後~5兆円超とボトム~ピークで約10倍になっている。

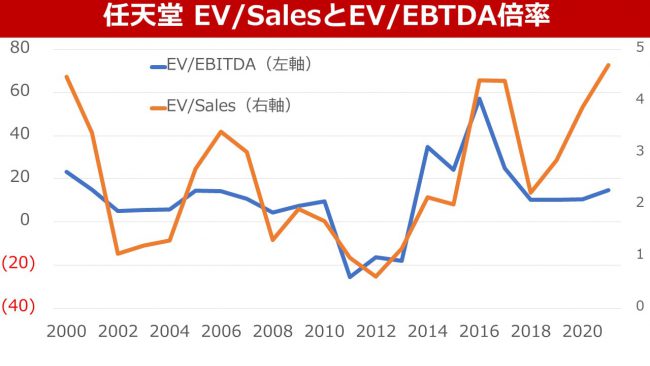

22/3期マルチプル上昇が企業価値を拡大

ただし任天堂が発表した2022/3期業績が減収減益予想に対し、企業価値は増加しており、過去の経験則と異なる動きとなっている。特にEV/売上高やEV/EBITDAの倍率はやや上昇方向にあり、マルチプル上昇が企業価値の拡大をサポートしている。

カリスマによる意思決定からの脱却

過去、新型ハード・対応するソフトの開発・製品化・発売の意思決定には、過去少数のカリスマ経営陣が意思決定してきた印象が強い。

筆者の独断と偏見ではあるが、家庭用ゲーム産業の父でもある山内溥氏に加え、マリオ等のファミコン用ゲームを生み出しゲームソフト業界のカリスマである宮本茂氏。家庭用ゲーム機開発をハードウエア面で支えた竹田玄洋氏、さらに山内溥氏の後を継いで2002年に社長に就任した故岩田聡氏、の4名である。

宮本氏は別格として、現在はカリスマ性のある業界のスターが、意思決定をしている印象は薄い。

「取締役で最年少」の社長が経営を担う

前回収益ピーク時以降の重要なタイミングにおける取締役を見ると、代表取締役は減少しつつ、社外取締役の増加もあって、総数は10名前後と大きく変化していない。

一方で、着実な若返り化がされている。ユニークなのは、前回収益のピーク時(2008/3期)の最も若い取締役が岩田社長、2021年3期13年ぶりに過去最高益を更新した期の最も若い取締役が古川社長である点だ。取締役中最も若い社長が経営の中心を担い、ガバナンスを率いている。

自社ソフトの強化で、収益性上昇

収益構造の変化も興味深い。前回ピーク(2008/3期)、前期(2021/3期)の損益計算書を売上高比率で比較してみた。参考にその後のボトム(2014/3期)のデータも加えている。

売上高総利益率は43.1→55.2%へ大幅な上昇を見せ、研究開発費増加(422→932億円)・人員拡大(4130→6200名)などによる販売管理費の増加(2384→3298億円)を吸収して、営業利益率(粗利率)は30.2→36.4%へ上昇している。任天堂がビジネスモデルの転換を狙い、付加価値の高い自社ソフトウエアへ開発資源を積極的に投入しつつ、売上高総利益率の向上に成功したことで収益性の大幅な改善に繋げた、ことが推測できる。

新しい成長性を獲得

過去のサイクルと異なる企業価値の動きは、新しいマネジメントの下で任天堂が新しい成長性を獲得できた可能性を示唆しているものと印象を受ける。損益計算書を見ても、ビジネスモデル事態が変化していることは明らかだ。

スマホ向けアプリは大きく成長していない

2016年の参入以降、自社キャラクターを用いたスマートフォン向けアプリも提供しているが、参入後5年を経過したものの、資本市場の期待ほど拡大していない。

任天堂にとって新しい成長の可能性は、単純に世界的に大きく普及しているスマートフォン等への自社IP提供とは異なると考える。

任天堂の文化に根ざした新しいイノベーションを

任天堂の新たな成長の可能性は、同社の価値観や文化に根差したものをより多くのユーザー届ける独自のエンタテインメントであると思われ、歴史と伝統に新しいイノベーションをもたらすテクノロジーやアイディアを加えたものとなるだろう。

家庭用ゲーム機投入から40年以上が経過したが、改めて日本発の新たなビジネス/企業モデルの創造を期待したい。

コメントが送信されました。