読了目安:8分

企業の明暗を分ける損益分岐点とは。計算方法を解説

損益分岐点とは、「事業が黒字となるか赤字となるか」の明暗をわける境界点です。管理会計に関する様々な指標の中でも、とくに重視されています。今回は、損益分岐点の重要性や、具体的な計算方法を解説します。企業の経営者や、管理職の立場にある方は、参考にしてみてください。

-

Frontier Eyes Online編集部

Frontier Eyes Online編集部

損益分岐点とは?会社経営を黒字化するための基準となるポイント

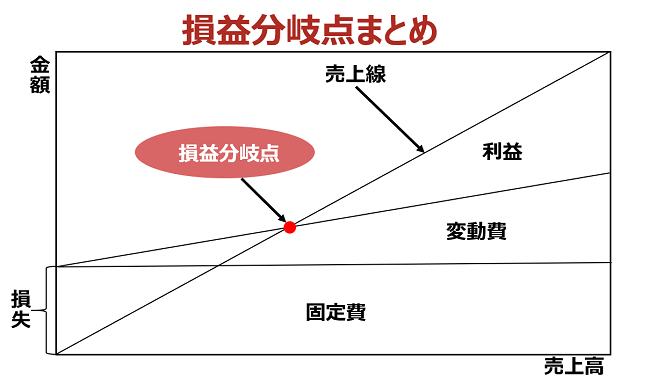

「損益分岐点(Break-even point)」とは、売上高と経費が等しい金額になり、プラスマイナスがゼロになる点です。また、そのときの売上を「損益分岐点売上高」といいます。

モノやサービスを売ったお金がそのまま利益になるわけではありません。利益とは、「売上高-費用」の計算式で求められます。いくら売上高が多くても、それ以上に費用がかかっていれば、赤字になってしまいます。そのため、黒字化を目指すうえで損益分岐点が重要になります。

なぜ損益分岐点を知るのか?損益分岐点は利益の最大化のための最低条件

会社を経営するうえで、どうして損益分岐点について知る必要があるのでしょうか。損益分岐点は売上高-費用がゼロとなる点です。つまり、ここから少しでも売上高を上積みできれば、もしくは費用を減らすことができれば、事業経営を黒字化できます。少しでも多くの利益を積み上げ、事業規模を成長させたい企業側にとって、損益分岐点は最低限目指すべき指標です。

損益分岐点を求めるためにCVP分析を活用しよう

会社の事業内容や経営状況によって、損益分岐点は異なります。しかし、損益分岐点はどんな業種の会社であっても、簡単な計算式で求めることができます。

そのために使われるのが、「CVP分析(損益分岐点分析)」と呼ばれる手法です。CVP分析とは、正式名称をCost-Volume-Profit Analysisといい、「コスト(Cost)」「販売数量(Volume)」「利益(Profit)」の頭文字をそれぞれとっています。事業の黒字化を目指すためにCVP分析は欠かせません。会社経営に直接関わる経営層はもちろん、管理職の立場にある方や、企画や販売戦略に関わる方など、現代のビジネスパーソンに幅広く求められるスキルです。

CVP分析に必要な3つのパラメータ

CVP分析では、「売上高」「固定費」「変動費」の3つのパラメータを使用します。事業から得られた利益を求めるには、「売上高-費用」の計算式が必要でした。

売上高とは、モノやサービスを販売することで得られた売上の合計金額のことです。たとえば、売値1,000円の製品を100個販売すれば、10万円の売上高になります。

しかし、すでに述べたように売上高がそのまま利益となるわけではありません。モノやサービスを売るためには、営業スタッフの人件費や交通費、CMやインターネット広告などの広告宣伝費、オフィスを維持するための光熱費や通信費など、様々な「費用」がかかります。

ここでいう「費用」は、さらに「固定費」「変動費」に分けることができます。

固定費とは、製品の販売数量にかかわらず、毎月一定でかかる費用のことです。たとえば、人件費(残業代やボーナスを除く)、店舗や事務所の賃料、設備機器のリース代金、固定資産税などが該当します。

変動費は製品の販売数量に応じて、金額が変動する支出のことです。例えば、商品の仕入原価や原材料費、販売する際の手数料などが該当します。

つまり、「売上高-(固定費+変動費)」がゼロとなるポイントが、より正確な損益分岐点です。CVR分析では、この計算式をもとに損益分岐点を求めます。

損益分岐点の計算は5つのステップで誰でもできる

損益分岐点の計算は、5つのステップで行われます。売上高=経費となる境界点となる値だけでなく、現状の売上高から損益分岐点までどれくらい余裕があるかも計算可能です。

まず、売上高に対して変動費がどれくらい占めているのか計算します。その割合が「変動費率」です。

●変動費率=変動費÷売上高

たとえば、毎月の変動費が10,000円、売上高も10,000円の場合、変動費率は100%です。この状態では変動費を補うのが精一杯で、毎月の固定費が丸ごと赤字になってしまいます。

また、「売上高-変動費」、つまり「利益+固定費」の部分を「限界利益」と呼びます。

●限界利益=売上高-変動費

●限界利益=利益+固定費

固定費=限界利益であれば、毎月の固定費を売上高でまかなえます。限界利益は「限界利益=売上高-変動費」の計算式で求められます。売上高が20,000円、変動費が10,000円とすれば、限界利益は10,000円です。

また、先ほど計算した変動費率を使い、売上に対する限界利益の割合となる「限界利益率」を求める方法も効果的です。限界利益率が高ければ高いほど、売上高に占める固定費の割合が低くなり、健全な経営状態に近づきます。限界利益率は以下の計算式で求められます。

●限界利益率=100%-変動費率

●限界利益率=限界利益÷売上高

限界利益率を計算したら、いよいよ損益分岐点となる売上高を求めます。損益分岐点売上高の計算式は、以下になります。

●損益分岐点売上高=固定費÷{(売上高-変動費)÷売上高}

先ほど求めた限界利益率を使うと、次の計算式に置き換えられます。

●損益分岐点売上高=固定費÷限界利益率

たとえば、毎月の固定費が10,000円、限界利益率を50%とした場合、損益分岐点売上高は20,000円です。

10000円(固定費)÷0.5(限界利益率)=20,000(損益分岐点売上高)

限界利益率が50%であれば売上高の半分が変動費なので、固定費10,000円、変動費10,000円を補える売上高20,000円が最低ラインだとわかります。

損益分岐点売上高がわかったら、損益分岐点に対し、実際の売上高にどれほど余裕があるかを計算しましょう。この指標を「安全余裕率」といいます。

●安全余裕率=(実際の売上高-損益分岐点売上高)÷実際の売上高×100

実際の売上高が40,000円、損益分岐点売上高が20,000円の場合、計算式は以下になります。

(40,000-20,000)÷40,000×100=50%

損益分岐点となる売上高に対し、まだ50%の余裕があることがわかります。

このように計算をするだけで、売上高と費用の境界点となる損益分岐点や、損益分岐点までどれだけの余裕があるかを知ることができます。

損益分岐点の理解は現代のビジネスパーソンにとって必須

今回は、損益分岐点を知る必要性や、実際に計算する方法を解説しました。業界や企業によって、最適な財務状態は異なります。そのため、一概にどんな結果になれば良いとはいえませんが、自社の現状や今後の展開の分析は経営者だけでなく、管理職に就いている方や、企画や販売戦略に関わる人は知っておく必要があります。他人の計算した数字を見るだけではなく、CVP分析を使って自分で計算できるようになると便利です。

コメントが送信されました。