読了目安:9分

不動産はインフレヘッジになるか?

ガソリンや食品などの価格上昇が起き、インフレが現実のものとなっている。インフレヘッジの代表的な資産としてよく挙げられるのが不動産だが、はたしてそうだろうか。検証した。

-

Frontier Eyes Online編集部

Frontier Eyes Online編集部

現実となるインフレ

インフレが現実的になる中、インフレに強い資産として不動産が注目されている。不動産価値を押し上げる賃料は需給で決まるのであり、とりわけ需要が重要だ。今後ゆるやかな物価上昇と景気回復が同時に起こるか、あるいは供給制約による物価上昇にともない不況が続く“悪いインフレ”になるかによって、不動産価値の向う方向は違ってくる。

米国のCPIは7%上昇 日本でもインフレの兆し

2021年12月の米国のCPIの前年同月比の上昇率は7%で、1980年代前半以来の高水準となった。コロナ禍で職場を離れた労働力が職場に戻らぬうちに景気が急回復したことによる人手不足、居住費の上昇、原油価格をはじめとする資源価格の上昇、物流をはじめとする供給制約等が、インフレの要因として挙げられる。

長らくデフレに悩まされてきた日本でも、インフレは現実のものとなりつつある。日本では、世界共通の要因である資源価格の上昇と供給制約に加えて、円安による原材料の輸入価格の上昇が重荷となる。今後の展開としては、マイルドな物価上昇と経済成長が共存するシナリオか、もしくは景況感の悪化とインフレが同時に進行するスタグフレーションとなるか、あるいはそれらとは別のシナリオとなるか、現段階での予想は簡単ではない。

しかしどのシナリオにせよ、この先しばらくインフレという経済事象に向き合っていかねばならないことは間違いない。

インフレヘッジとして注目される不動産

インフレになると、物価の上昇にともなって現金の購買力が落ちる。別の言い方をすれば、現金の価値が目減りする。従って、現金や現金同等物だけで資産を保有していると、インフレの時代には、資産の価値が減少するリスクが高まる。

そこで、保有資産をインフレに対してヘッジ、即ち防衛するためには、どのタイプの資産を保有すればよいか、という議論が出てくる。この際、インフレヘッジに有効な資産としてよく挙げられるのが不動産だ。

なぜ不動産がインフレヘッジになるかについてよく挙げられる理由は、

①不動産は実物資産であり、実物資産はインフレに強い

②インフレ時には土地の取得費や建築費が上がるため、不動産価格はそれにつれて上昇する

③不動産投資では通常借金をするが、インフレ時は借金が目減りして実質的な借金が減るため、不動産投資は有利だ

④インフレ下では全般的な物価上昇が起こるため、不動産の賃料収入も上昇し、賃料収入が上がれば物件の価値も上がる

といったところだ。

①不動産は実物資産であり、インフレに強い?

これらの理由のうち、「①不動産は実物資産であり、インフレに強い」という議論は説得力に乏しい。

インフレーションの定義は「一定期間にわたって財やサービスの価格水準が全般的に上昇すること」だが、一般的な指標は消費者物価指数の変化率を年率換算したものである。

消費者物価指数は総務省が発表しており、総務省の定義によれば

▲参照 2020年基準消費者物価指数の概要 (総務省)

即ち、インフレは生活必需品を主体とした財やサービスの継続的な上昇を現し、不動産を含む資産価格の動きとは直接の関係はない。

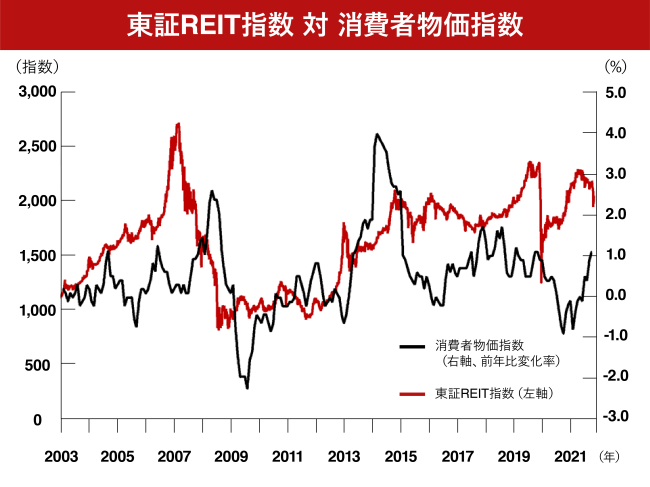

「モノの値段が上がるから実物資産である不動産の価格も上がる」という議論は一見もっともらしく聞こえるが、それを裏付けるためには、消費者物価指数と不動産価格との相関性を検証することが必要だ。しかし、不動産価格の代理変数として東証REIT指数を使い、消費者物価上昇率との関係を長期で検証してみると、両者の間に意味のある相関性は認め難い。

②インフレ時には土地の取得費や建築費が上がるため、不動産価格は上昇する?

このような議論は、不動産の開発コストの上昇が販売価格や取引価格に転嫁できる状況においてのみ有効であるが、コスト転嫁できるか否かは、様々な要因が影響する不動産の需給によって決まる。

即ちインフレが起きれば自動的に価格転嫁できるわけではない。

③インフレ時は借金が目減りするため、不動産投資は有利だ?

この議論は、投資に際して負債を使ってレバレッジを効かせてリターンを増大させる、という投資手法の議論であり、投資対象は不動産に限ったことではない。

また、負債の名目値は固定されているからインフレ時には負債の価値は目減りするのはその通りだ。しかし、そのことが投資対象そのものの価値の上昇に直接寄与するわけではない。インフレ期であっても、不動産投資に目いっぱいレバレッジを効かせた後、不動産価値が急落して大きな損失を被った例は枚挙に暇がない。

④インフレ期には賃料収入が上昇するので不動産の価値も上昇する?

この議論は、①と似ているがインフレと不動産価格の上昇の間に、賃料上昇という変数をいれたことで、よりもっともらしい議論に聞こえる。

確かに、賃料が上昇すれば不動産の価値は上がる。しかし、インフレになれば不動産からの賃料は自動的に上がるのか?そこがポイントだ。

需要が増加するか否かが重要

不動産の賃料は何によって決まるかと言えば、それは需給だ。

とりわけ需要が重要だ。

オフィスで言えば、需給の目安となるのは空室率で、長期で見ると、東京の都心では空室率が5%を下回る水準では賃料は上昇傾向にあり、5%を上回る水準では賃料は下落傾向にある。三鬼商事の調査によれば、直近の2021年12月の東京都心5区の空室率は6.3%で、平均募集賃料は前年同月比で6.4%下がった。

2020年2月まで下落傾向にあった空室率は、コロナ禍がもたらす景気の悪化で2020年3月に上昇に転じ、それ以降上昇傾向が続いている。2022年はオフィス床の新規供給が少ないため、今後しばらく空室率は横ばい、もしくは緩やかな低下が続く可能性がある。

一方、供給は来年2023年および2025年に大幅に増加する。そこで今後の需要次第では、空室率は再び上昇に転じ賃料の下落ペースが加速するというシナリオも否定できない。

オフィス床需要を決めるのは景気であり、今後の景気動向は、今起こりつつあるインフレがどのような方向へ進展してゆくかにかかっている。即ち、資源価格の上昇を含む供給制約が解消して景況感が改善すると同時に、インフレ懸念が後退して経済成長が加速するか?

もしくは、供給制約が解消しない一方、金融当局は引き締めの圧力にさらされ、景況感の悪化とインフレが同時に進行するスタグフレーションとなる“悪いインフレ”か?どちらに傾くかによって、オフィスの需要に与える影響は正反対となる。

不動産のタイプによって需給要因は違う

不動産からの賃料は、マクロ的には景気によって決まるが、不動産のタイプによって需給要因に違いがあるのは当然だ。現段階で最も需要が安定しているのは、伸び続けるeコマースからの需要に支えられた先進的な物流施設だろう。

一方賃貸住宅は、一般的に賃料の変動幅は比較的小さいが、需給が緩んでいる地域や住居タイプ(ワンルームマンション等)では空室リスクに注意する必要がある。

オフィスは先に記した通りで、需要は景気敏感だ。商業施設やホテルの売上は回復しつつあるものの、コロナ禍の先行きはまだ不透明で、インバウンド(=訪日旅行客)の回復にも時間がかかりそうだ。

今後の金利動向を注視

最後に、J-REITへの投資は、実物不動産への投資に比べて流動性に優れ、プロの運用が期待できる投資商品だが、今後の金利動向には注意する必要がある。

というのも、2008年の金融危機以降、J-REITの価格と長期金利の間に一定の相関関係が認められるからだ。景気回復により賃料上昇が見込めるのであれば、金利上昇を過度に恐れる必要はないが、潜在的なリスクとして認識すべきだろう。

コメントが送信されました。