読了目安:14分

【パワハラ防止法施行】パワハラ対策の注意点と方法を解説 経営陣はどう対応すべきなのか

パワーハラスメント(パワハラ)が、企業のレピュテーション上の大きなリスクとなっている。ESG投資が盛り上がりを見せる中、株価等にも大きな影響を与える状況となっている。改正労働施策総合推進法(パワハラ防止法)が6月に施行されたのを機に何が変わるのか、そしてどのような対策が求められるのかを解説する。

-

Frontier Eyes Online編集部

Frontier Eyes Online編集部

パワハラとは?定義や類型を解説

「パワーハラスメント」(パワハラ)は日本で生まれた造語であり、欧米では「Workplace Bullying」や「Moral Harassment」といった表現が用いられる。

2012年に厚生労働省の「職場のいじめ・嫌がらせ問題に関する円卓会議ワーキング・グループ」において、「職場のパワーハラスメントとは、同じ職場で働く者に対して、職務上の地位や人間関係などの職場内の優位性を背景に、業務の適正な範囲を超えて、精神的・身体的苦痛を与える又は職場環境を悪化させる行為をいう。」といった概念整理が行われた。

パワハラ6つの類型

①身体的な攻撃

②精神的な攻撃

③人間関係からの切り離し

④過大な要求

⑤過小な要求

⑥個の侵害

そこで、上記のパワハラの6の類型が提示された。

パワハラというと上司から部下へ、というイメージが強い。しかし、概念整理の時点で“職場内の優位性”という表現が用いられているように、上司部下の関係だけでなく、職務経験や人数など職務権限以外の“パワー”も含んだ概念となっている。

実際に企業等でアンケート調査を実施した際にも部下から上司、同僚同士による行為も少なからず含まれている。

パワハラ防止法における定義

なお、2020年6月に施行されたパワハラ防止法では、パワハラを職場において行われる

①優越的な関係を背景とした言動

②業務上必要かつ相当な範囲を超えたもの

③労働者の就業環境を害すること

という3つの要素を全て満たすものと定義づけている。

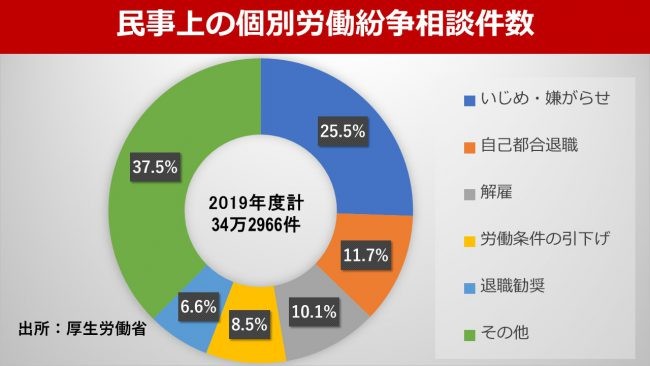

パワハラの拡がりを示す統計資料として、厚生労働省の「民事上の個別労働紛争」の相談件数が挙げられる。2012年度に「いじめ・嫌がらせ」が相談内容別で最も高くなって以降も、件数は増加の一途を辿り、2019年度には87570件(25.5%)と2番目に多い「自己都合退職」の倍以上の件数となっている。

パワハラとESG投資

2019年12月に発覚した総合電機メーカーでのパワハラ事件は、記憶に新しい。数年間で複数名の自殺者が出ていたこともあり、堅調な業績の中で一時7%ほど株価を下げる展開となった。

この背景には、一過性のスキャンダルといった面ではなく、ESG(環境・社会・ガバナンス)の観点から、当該企業への投資を嫌気する機運が出てきていることが挙げられる。

年金積立金管理運用独立行政法人(GPIF)が2015年10月、国連の責任投資原則に署名して以降、日本でも急速にESG投資が拡大した。

日本サステナブル投資フォーラムのレポートによると、現在では国内の投資残高は336兆円と2015年(26兆円)の12倍以上の規模となっている。

パワハラは、人権という観点でソーシャル(S)、ガバナンスやリスクマネジメントの観点でガバナンス(G)の評価と直結しており、ひとたび問題が発覚すると、評価の低減が行われ、事件の内容によっては投資対象から除外されることも発生する。

実際、筆者が2016年まで調査を担当していたESGファンドでもアンケート調査や公開情報による企業評価に加え、不祥事を毎月モニタリングしており、投資適格かどうかの判断を行っていた。

当時からすると現在は投資残高も大きくなっており、ESG評価の低下が招く影響は当時と比較にならない。

最近では元役員によるパワハラ行為とその後の経営陣の対応を理由に、全役員の退陣を求めるといった株主提案がみられた。

当該役員の行為によって、事業展開の遅滞と企業価値の減少、大量の退職者やメンタル不調者の発生等が生じた。内部統制が無効化してしまうといった点を問題視し、ガバナンスの点で経営陣の刷新を迫ったのである。

会社側は当初、争う姿勢を見せたものの、最終的に会社側は自社上程議案を取下げ、株主提案を受け入れる決断を下している。ESGの観点から、パワハラはもはや株主も看過できない事案になっている。

パワハラ防止法の内容とは

パワハラ防止法の最も大きなポイントは、事業主にパワハラ防止のための措置を講じることが法律上義務付けられたという点である。

新たに特別な措置が求められるような印象を受けるが、パワハラ防止の方針の明確化や相談体制の整備、事後の迅速かつ適切な対応などが中心となっている。

これらは、セクシャルハラスメント防止指針(セクハラ防止指針)、妊娠・出産・育児休業等に関するハラスメント防止指針(マタハラ防止指針)で求められる雇用管理上必要とされる措置とほぼ同等であり、特に目新しいものではない。このため、セクハラ、マタハラと併せて、ハラスメント防止対策を一体的に進めることが推奨される。

具体的に企業が講じる必要のある措置やどういった行為がパワハラに該当するかどうかの具体的な例については本年1月に告示された指針で示されている。

<パワハラ防止のための措置>

化し、労働者に周知・啓発すること

2 行為者について、厳正に対処する旨の方針・対処の内容を就業規則等の文書

に規定し、労働者に周知・啓発すること

3 相談窓口をあらかじめ定め、労働者に周知すること

4 相談窓口担当者が、相談内容や状況に応じ、適切に対応できるようにすること

5 事実関係を迅速かつ正確に確認すること

6 速やかに被害者に対する配慮のための措置を適正に行うこと

7 事実関係の確認後、行為者に対する措置を適正に行うこと

8 再発防止に向けた措置を講ずること

9 相談者・行為者等のプライバシーを保護するために必要な措置を講じ、その旨

労働者に周知すること

10 相談したこと等を理由として、解雇その他不利益取り扱いをされない旨を

定め、労働者に周知・啓発すること

パワハラ防止法については、違反した際の罰則がない点や、指針によって示されたパワハラの具体的な内容が、パワハラの範囲を狭め、逆にパワハラを助長するのではないかとの指摘が行われた。

一方で、これまで企業のパワハラ防止対策の支援を行ってきた中で、企業側からパワハラ対策を進める上での障害として最もよく挙がっていたのが、「パワハラが法制化されていない点」と「業務上の指導とパワハラとの線引きが難しい点」の2つであった。

法制化に加え、パワハラの定義の具体化がなされた意義は、パワハラに対する世間の関心を高めた点でも、取り組みが進まない理由として挙がっていた点を解消した点でも大きい。

パワハラ対策で注意すべきポイントとは

パワハラ対策として求められる措置をみてみると、就業規則等への規定化や研修などの周知・啓発、相談窓口の設置などの仕組みづくりと、相談対応やその後の措置といった運用面に分かれる。

体制整備については、厚生労働省の「あかるい職場応援団」のホームページなどに掲載されている資料や、弁護士や社会保険労務士、EAP(Employee Assistance Program)サービス提供会社など外部専門家の支援を受けることで対応することはできる。

問題となるのは運用面、特に「相談内容や状況に応じた適切な対応」や「事実関係の迅速、正確な把握」であろう。ここが滞ってしまうと、その後の被害者や行為者に対する措置、再発防止に向けた措置も立ちいかなくなってしまい、従業員から相談対応者、ひいては会社に対する信頼を失うことになりかねない。

ところが、この「適切な対応」や「迅速かつ正確な実態把握」ほど難しいことはない。パラスメント行為は、業種や職種、事業規模、職場の構成員の属性、業績等々によって異なり、同じ会社の中でも内容は全く異なるからだ。

また、相談窓口に処遇への不平不満をはじめとした、関係の無い相談が多く寄せられることがある。

窓口担当者がそれらの対応に忙殺されることで、本来じっくりと向き合わなければならない、パワハラ案件に対応できなくなるという例も少なくない。

相談件数が増加し、相談窓口が疲弊することを懸念し、パワハラ対策の周知、啓発や相談窓口の周知に消極的になるといった本末転倒な対応も見受けられる。

求められる公平性の確保

実際に職場でみられるパワハラ行為は、殴打、足蹴りなどの身体的な攻撃のように、誰の目からも分かりやすい行為は少ない。見極めが難しい案件がほとんどである。

何がパワハラに該当するかの線引きは、ある程度一般的なものを目安にすることはできても、結局は、個々の職場の状況を踏まえ、定義していくことが重要である。

また、適切な対応や調査という点でも難しさがある。パワハラ行為者の中には役員や、いわゆる「デキる管理職」が少なくない。

会社の中枢を支えるパワハラ行為者に「配慮」した対応をしてしまい、結論をうやむやにしてしまう企業もみられる。相手の役職、実績によらない公平な対応が求められる。

公平さは実態把握の場面でも求められる。実態把握の調査を進めるに当たっては、当然のことながら、被害者、加害者のいずれにも肩入れしないことが重要である。

相談の中には、意に添わない業務から離れたいがためにパワハラを訴えるケースや、わざとパワハラを煽るような言動を行った上でパワハラ発言を引き出し、それをもとに自分の意を通そうとするケースも、少ないながら聞かれる。

そういった極端なケースまでいかなくとも、行為者としては親しみを込めて行った言動や他の人であれば全く気にしないような言動でもパワハラと受けたと感じるケースもみられる。

相談者、行為者だけでなく、周辺を含めたヒアリングの実施に加え、可能な限り客観的な情報を収集し評価をしていく。しかもこれらを迅速に行う必要がある。誰にでもできる業務ではなく、1件1件状況が異なる中で対応するには、相応の経験が求められる。

パワハラはどう対策すれば良いのか

パワハラ防止法の施行やESG投資をはじめとしたステークホルダーの関心の高まりもあり、実効性を伴うパワハラ防止対策を講じることは、避けて通れない。

前述のように、パワハラ対策を進めると、様々な相談が寄せられ、窓口担当者がパンクしてしまうという状況も起こりかねない。

一方、厚生労働省が実施した「職場のパワーハラスメントに関する実態調査」でもパワハラに関する取り組みを実施した当初は、相談件数が増加するものの、期間が長くなるほど「相談件数が減少」している比率が高くなる傾向がみられる(平成24年度、28年度調査とも共通)。

取り組みがながくなることによって、会社内での共通の認識ができ上り、相談が落ち着いてくる。パワハラ防止対策は、まず取り組みを進め、継続することが何よりも重要である。

以前、パワハラ対策の周知・啓発について相談を受けた企業で、現状把握のためのアンケート調査を行ったところ、従業員からは、パワハラ対応部署に対する不信を示すコメントが多く寄せられた。

パワハラ行為を行っていた役員が退職するまで、何のアクションもとらなかったことがその背景にあった。その結果、単なる相談窓口の周知やパワハラに対する啓発ではなく、相談窓口の信頼回復に向けた取り組みに重点を置いた対策を行った。

相談件数が少ないことは必ずしも良いこととはいえず、自社のパワハラ対策に何らかの問題がある可能性も考えられる。

最近ではコロナ禍中、一気に拡がったリモートワークに起因する「リモハラ」など、新たな雇用環境を反映したハラスメントも登場している。

一般に景気低迷下には、ハラスメントが強まるといわれている。ポストコロナのパラダイムシフトについていけない企業、世代の増加が見込まれる中、パワハラ防止対策はまったなしの状況となっている。

ガバナンスとリスクマネジメントの観点からパワハラ対策を

パワハラに対するステークホルダーの視線は厳しさを増している。パワハラ対策を経営上の重大課題と捉え、ガバナンス、リスクマネジメントの観点からも積極的に取り組む。また、既に取り組んでいる企業においても、これを機に取り組みの見直しをすることが求められる。

出典:厚生労働省リーフレット

コメントが送信されました。