読了目安:12分

PEファンドの底力②アドバンテッジパートナーズによる富士通インターコネクト テクノロジーズへの投資事例から

PEファンドはどのように投資先を選び、どのような取り組みで投資先企業を成長させているのか。このシリーズでは、具体的なケースから普段のPEファンドの姿を紹介する。連載②は、PEファンドによる大企業のカーブアウト案件にフォーカス。その企業価値向上の手法を紹介したい。アドバンテッジパートナーズのパートナーの早川裕氏にお話を伺った。

-

Frontier Eyes Online編集部

Frontier Eyes Online編集部

話し手

株式会社アドバンテッジパートナーズ

パートナー 早川 裕 Hiroshi Hayakawa

早稲田大学理工学部卒業。米カーネギーメロン大学技術政策学研究科博士課程修了(Ph.D.取得)。2000年よりマッキンゼー・アンド・カンパニーにて、主に製造業・ハイテクの分野で、経営コンサルティングに従事。2008年4月にアドバンテッジパートナーズに参加。ポートフォリオチームとしてMEI Inc/日本コンラックスおよびGST AutoLeather, Inc.を担当した後、投資チームとしてエフ・エム・アイ、ファスフォードテクノロジ、ユナイテッド・プレシジョン・テクノロジーズ、富士通インターコネクトテクノロジーズ、およびビアメカニクスなどを担当。

話:株式会社アドバンテッジパートナーズ・パートナー早川 裕氏、フロンティア・マネジメント担当コンサルタント

聞き手:Frontier Eyes Online編集部

FICT出資への経緯

Q:富士通インターコネクトテクノロジーズ(以下、FICT)に出資することとなった経緯をお聞かせ頂けますか?

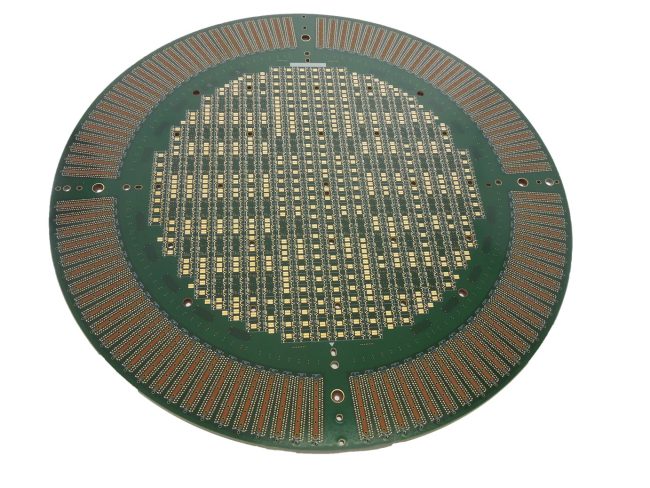

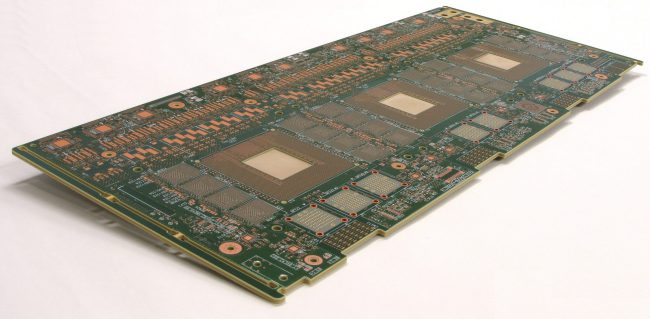

富士通グループの一員として、スーパーコンピュータ「京」や「富岳」の基板をつくったFICTへの投資実行は2020年1月でした。しかし、実際は1年以上前からプロジェクトが始まっていました。

我々にお声掛け頂いた理由は、恐らくですが、まだまだプレーヤーの数が多く価格競争が厳しい業界であることに加え、FICTとFujitsu Computer Products of Vietnam (FCV)という2つの子会社を同時にカーブアウトし連結化するというプロジェクトでしたので、難易度が高かったからではないかと考えています。

▼プレスリリース

富士通インターコネクトテクノロジーズ株式会社およびFujitsu Computer Products of Vietnam, Inc.の株式譲受に関するお知らせ

Q:投資に際し、どのような観点に勝ち筋を見出されたのでしょうか?

高多層プリント基板市場は、一見コモディティ化が進んでいる業界と思われがちですが、特定のセグメントであれば高成長が期待できると考えていました。具体的には、クラウドコンピューティングの進展や5Gネットワークの拡大、半導体テストの分野などです。

FICTはBtoB企業の為、どうしても顧客の業績に影響を受ける特徴を持っています。どのセグメントでどのような製品を提供しているのか、に関しては理解させて頂くようにしました。デュー・ディリジェンスを通じて感じたFICTの強みは、まず世界最高レベルの性能を持つ「富岳」のプリント基板製造を担える高密度、高多層、高信頼性プリント基板を開発し、製造できる力です。

品質という面では車載ビジネスを持っていることもその証左です。更には、世界のサーバーメーカーやモバイル基地局メーカー、半導体関連メーカーといったグローバルな顧客基盤の充実も魅力でした。

稼働率重視から、収益性重視に

Q:そのような強みがある一方で、課題もあったわけですね?

投資時のFICTの状況は、稼働率を意識した経営判断がなされていたように感じていました。大企業グループの一員として自社製品を製造するために設備投資をしてきた部分が大きいと思いますが、外販も取って来る必要が出てくる中で、想定の稼働率をどう達成するかが大事であると思います。

そうすると、価格戦略が二の次になりがちで、どうしても比較的低いマージンの製品でも受けてしまうことになる。そうすると、高マージン商談が入ってきても、キャパが無いので極端にいうと謝絶しないといけない。どうしても利益率が上がりきっていない要因と思いました。

Q:大企業グループの一員ゆえの課題ですね。実際にご投資後にどのように改善されていかれましたか?

先ほどのお話の通り、重要なKPIの一つが稼働率であって利益ではないことはポイントだと思いました。また、適切な量の設備投資がされてなかったのではないか、という点も課題に感じていました。

自立した企業として事業で稼いだお金を投資にまわす、投資サイクルの重要性を議論させて頂きました。その中で、設備投資判断における意思決定の質が上がってきているように感じています。

また、スタンドアロンの一環ですが、特に親会社・子会社にまたがる業務に関しては、自社にとってのあるべきプロセスに改善するという視点で、プロセスの設計を実施しています。

開発の優先度やリソース配分に関しては、FICT社内では共有されていたかも知れませんが、我が社(AP)としては言語化し、「見える化」して頂かないと全くのブラックボックスとなります。

そのため、活動状況の明確化をして頂きました。

Q:本件はカーブアウト案件ですが、固有の課題や論点はありましたか?

管理機能に関しては、親会社から支援が前提にあることが大きな課題です。

経理の機能はあっても、財務などそもそも切り出される会社側に無い機能や役割もあります。

FICTの場合、購買機能に関しては、ほぼ親会社の支援を受けていました。ITインフラも当然ですが完全に親会社のITネットワークの中で機能していました。

そういった親会社からのサポート無しでは成立していない機能を一つ一つ洗い出し、どのように補完していくのか細かい議論や作業が続きます。出来上がったビジネスプロセスを使いこなす経験はあっても、そのプロセスを再定義して再設計・インプリしていく経験はそうはできません。

やはり、外部の支援も必要になってきます。

特定の業務には、積極的に関与

Q:外部の支援について、御社はどの程度FICTの経営に関与されていますか?

基本的には社外取締役という立場にはなりますが、特定のトピックやプロジェクトに関しては、プロジェクトメンバーの1人として参加させて頂いています。プロジェクトの例としては、独立直後に行った中計戦略策定PJ(“ブループリントPJ”と呼んでいます)や、“スタンドアロン化PJ”があります。

スタンドアロン化PJは、FICTとFCVの連結化や、先ほど申し上げた財務経理、購買、人事総務と言った管理機能やITインフラ機能の独立化が目標です。

また、“原価計算や生産管理のデジタル活用(DX)PJ”、“ベトナム工場の生産性改善PJ”も実施しています。面白いところでは、“新社名策定PJ”などにも参加しています。

Q:“ブループリントPJ”と原価計算や生産管理の“デジタル活用(DX)PJ”について、もう少しお聞かせ頂けますか?

“ブループリントPJ”では、独立企業として、当社を主語にした包括的な戦略検討の機会を設けました。この取り組みの中で、APがDDの中で考えていた戦略方向性や注力領域などとの擦り合わせ、改善活動のフォーカス、スタンドアロン化活動の計画が作られていきました。

“デジタル活用PJ”に関しては、スタンドアロン化活動の延長で実施している原価管理と生産管理に加え、検査工程におけるAI活用も行っています。

更に、投資後2年目からはESGに関する議論も本格化しています。きっかけは顧客からの要望でしたが、本年8月にRBA認証でプラチナステータスを獲得することができました。また、メッキ工程を減らし水の使用量を低減した製品の開発も行っています。

今回のコロナ問題では、人工心肺装置のプリント基板も作っており、国からの増産要請に答え表彰を受けています。

Q:コロナ環境下において、FICTの経営陣や従業員とスムーズにプロジェクトを進捗させていくことができましたか?

2020年1月に投資しましたので、その後に新型コロナウイルスの問題が深刻化していったというタイミングになります。

本来であれば、長野工場やベトナム工場を頻繁に訪れ、色々な取り組みを実地で支援すべきだったのですが、満足にできない環境となってしまいました。それでも、実際に多くの取り組みが実行に移されていますので、そもそもFICTの皆さんの能力の高さ、モチベーションの高さに感謝するばかりです。

毎週の全体会議や各種のPJ会議を通じて、我々の意見や取り組みにも真摯に耳を傾けていただいており、APメンバーも強いモチベーションを持って取り組まして頂いています。FICTの従業員の皆さんは、ファンドがどういう存在なのか、実際に何をしてくれるのか、最初はご理解が無かったと思いますが、PJ活動を通じての実際の接点の中で、APとはどんなメンバーでどんなことをしてくれるのか、感覚をつかんで頂いているならば嬉しく思います。

様々なPJが今も動いていますが、その中での発言内容や接し方で我々は測られていると思います。リモート会議が中心なのですが、リモート設定が故に参加者が多い会議もあり、我々の関与を現場の方々も直に聞く機会はコロナ前の時代よりも多くなっているのではないかと思っています。

Q:海外(ベトナム)工場のメンバーもPJに関与されているのですね?

FICTから主要なベトナム工場幹部が派遣されています。また、今回の独立を機に、ベトナム現地の方の幹部メンバーへの登用も行っています。その中で、APから紹介させて頂いたメンバーもベトナムで改善活動に活躍されています。週例で管理部ミーティングを行っていますが、FICT管理部、FCV管理部、APメンバーの意思疎通を行っています。

Q:最後に、貴社から見たFICTの更なる成長余地をお聞かせ頂けますか?

FICTしか提供できないQCDを明確に意識し差別化していくことで、まだまだ今のターゲットセグメントの中でも顧客拡大が可能と思います。例えば、他社では真似できないリードタイムの短さを訴求することで、良い値段であっても受け入れて頂けるケースがあります。

コストプラスではなく、付加価値ベースの発想への切り替えなどまだ改善の余地があります。多品種少量の製品構成ですので歩留まりの改善余地など、オペレーショナルな改善が期待できます。

経理DXによる原価見積の精度アップ、生産管理DXによる設備キャパシティの精度アップで、より適切な見積りができて、少ない設備投資でより大きなキャパシティが達成できるなど、2020年から行っているスタンドアロンの取り組みや業務効率化の効果もこれから期待できると考えています。

Q:本日は、貴重なお話をお伺いさせて頂きありがとうございました。

インタビュー後記

なぜ、早川さんは、FICTのバリューアップで成果を収められてきたのか?PEファンドは株主の立場として投資先に多くの事を要求している印象があるが、インタビューでの早川さんの穏やかな物腰からはそのような印象を感じなかった。

むしろ、早川さんは複数のPJを通じて投資先の皆さんと協働しながら、投資先が本来持つ潜在能力を解き放つ役割を担われているのではないか。投資先の社員から見ると、待ちに待った存在なのだろう。

▼PEファンドの底力(シリーズ通してお読み下さい)

PEファンドの底力①TCapによるロピアの事例から

コメントが送信されました。