読了目安:8分

Amazonファーマシー本格参入! 既存の調剤薬局にとって脅威となるか

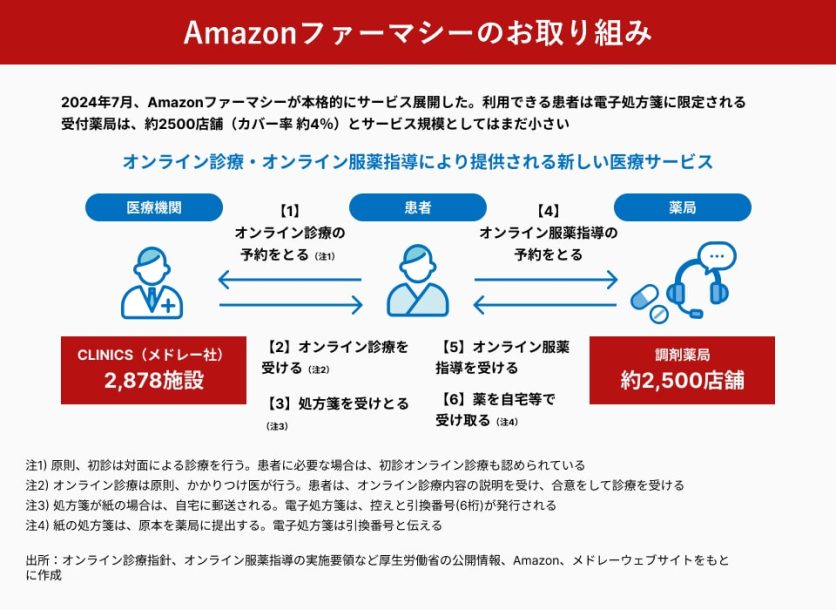

2024年7月23日、日本でもAmazonのオンライン薬局サービス「Amazonファーマシー」が開始された。調剤薬局業界では、かねてより大手プラットフォーマーの参入を脅威と捉えており、小売業界と同様に実店舗の価値を最大化し、オンラインの利便性を活用する取り組みに注力していた。この本格的なサービス展開は、業界にどのようなインパクトを与えるのか。海外のサービス動向や日本の医療デジタル化の推進状況、海外との制度的な相違を踏まえ、ECプラットフォーマーの調剤市場への脅威を定量的に捉える。

医療のオンライン化で何が変わる? 患者側のメリットは?

「Amazonファーマシー」とは、医療機関で受け取った電子処方せん1をオンラインで提出し、オンラインで服薬指導を受けることで、自宅や近所の店舗で処方薬を受け取れるサービスだ。

アメリカでは、2018年から「PillPack by Amazon Pharmacy」2としてオンライン薬局サービスを提供している。欧米では、1回の処方で複数回分の薬を分割して受け取れるリフィル処方せんが普及しているため、オンラインで処方せん登録をして定期的に自宅に薬を届けてもらえるサービスは需要も高い。

日本では、医師法上は、医師が必要と判断した期間の薬を処方できる3。ただ、医療機関の規則や治療ガイドラインなどにより、外来における処方日数の目安が決められている。

2022年4月からは、日本でもリフィル処方せんが解禁され、症状が安定した患者には30日分を最大3回まで、合計90日分が処方されるケースもありうる。安定した慢性疾患の患者にとっては、医療機関への通院時間や、薬局に処方せんを提出して薬を受け取る手間が軽減され、服薬治療を適切に続けやすくなった。

このような患者のニーズに応えるのが、オンライン薬局だ。オンライン診療と組み合わせることで、インターネットに接続できる環境にいれば、いつでもどこでも、医師による診察や薬剤師による薬の説明を受けられる。

オンライン薬局サービスで利便性を享受する患者は?

オンライン薬局の活用に適した患者が日本にどのくらいいるか。

例えば、降圧薬で血圧コントロールをしている高血圧症の総患者数は1,511万人4いる。スマートフォンを使いこなし、ECも日常的に活用している20代から50代の年齢層をペルソナとすると、高血圧症患者1,511万人のうち約248万人が利便性を享受しやすい。

慢性疾患として患者数が多い糖尿病でも、総患者数579万人のうち対象世代は130万人程度となる。

1 オンライン資格確認のシステム基盤を活用して、2022年10月から試験運用を開始し、2023年1月から正式運用を開始した。2023年4月には電子処方せんに必要なオンライン資格確認システムの導入が原則義務化された。

2 米国Amazon.com社は、2018年7月にオンライン薬局を展開する米国PillPack社(2013年設立)を買収。2019年より「PillPack by Amazon Pharmacy」としてサービスを開始。

3 麻薬及び向精神薬、1年以内の新薬など特定の薬剤を除き、薬剤投与期間の日数制限はなく、医師の判断で長期処方が可能となっている。

4 「令和2年患者調査」(厚生労働省)ファイル「総患者数,性・年齢階級(5歳)×傷病分類別」から高血圧性疾患の患者数を抜粋。

オンライン薬局サービスが土俵とする市場の規模感は?

先述の通り、オンライン医療に適した疾患に加え、ユーザビリティ(使いやすさ)に配慮すると対象患者は限定される。

例えば、医薬品市場規模でみると、降圧薬の日本での売上高は2023年に約3,287億円5あったが、そのうちの539億円程度と推計6される。調剤報酬の技術料の観点では、調剤基本料の算定で年間57億~104億円7となり2022年度(令和4年度)の調剤医療費8のわずか0.1%だ。

ここで強調したい点は、オンライン薬局サービスが潜在市場という点だ。Amazonファーマシーは、電子処方せんのみを対象としている。電子処方せんは、2023年1月から正式運用が開始され、2025年には完全移行が計画されている。

ただし、日本医師会総合政策研究機構(JMARI)の発表9によると、2024年5月19日時点の電子処方せんの導入割合は、病院1.5%、診療所2.1%、薬局31.7%となっており、医療機関での導入率は極めて低いことがわかる。

医療機関から電子処方せんが発行されないと、Amazonファーマシーは利用できない。つまり足元では、高血圧症患者をユーザーとした場合、最大でも潜在市場の2%程度にあたる約10億円が市場規模となる。

調剤市場におけるプラットフォーマーは脅威となりうるか?

年齢区分別に患者数を見ると(図表2)、医療を必要とする主な世代は65歳以上で、入院患者の75%、外来患者の50%を占める。多くの患者は、定期的な医療ケアが必要で、処方薬も症状に応じて調整される。複数の錠剤を服用するため、調剤に特別な技術も求められる。オンラインサービスに不慣れな年齢層であり、医療産業でのデジタルディバイド(情報格差)の是正には対人サポートが必須と言える。

薬局は、全国に6万2,357店10あり、コンビニエンスストアの総店舗数よりも多いとされる。特に地方部は、通院が困難な患者の最も近い医療拠点となることもあり、患者の顔を見て会話をし、様子を把握できる薬局は地域医療の要だ。オンライン医療を活用する場面においては身近な相談先にもなりうる。

2030年を見据えると、調剤市場においてプラットフォーマーは脅威にはなりにくい。市場規模が小さいことも根拠のひとつだが、実店舗だからこそできる患者との接点は、オンライン薬局では得られない資産だ。この対人コミュニケーションは、薬の処方に加えて付加価値の高いサービスを提供する機会となる。

今の40代が60代になる2040年ごろではどうか。電子処方せんが普及し社会インフラが整い、患者も通信技術に慣れ当たり前のようにサービスを活用しているだろう。実店舗をもつ薬局とオンライン薬局を、疾患により使い分けている可能性は高い。そのような時代になったとき、最も影響を受けるのは、個人で営む薬局だ。10年以上先の世の中を見通すことは非常に難しいが、薬局には絶対的な需要があり地域医療のハブになることは変わらない。薬だけではなく、食品、移動、宅配、エネルギーなど、地域の生活インフラの拠点として新しい価値を付加していくことも期待される。

5 「薬事ハンドブック2024」(じほう)から高血圧治療薬合計(利尿薬を除く)薬価ベースの金額を参照。

6 日本全体の降圧薬の売上に対象患者構成比を乗じて算出。

7 月1回(30日処方)、20代から50代の高血圧症患者248万人がオンライン薬局サービスで処方を受けると仮定。調剤基本料は、基本料3の処方せん1枚あたり19点と35点で上限と下限を設定した。

8 「2022年度調剤医療費の動向」(厚生労働省)。

9 JMARI ウェブサイトから抜粋(https://www.jmari.med.or.jp/result/working/post-4386/)。

10 「2022年度衛生行政報告例」(厚生労働省)から2022年度末時点調査結果。

コメントが送信されました。