読了目安:7分

ノーベル経済学賞で再注目 オークション理論とは~「ゲーム理論」の大家が受賞

2020年のノーベル経済学賞は、スタンフォード大学のポール・ミルグロム教授とロバート・ウィルソン名誉教授の両名に授与された。「ゲーム理論」の一分野である「オークション理論」研究に関する功績が評価された結果だ。

-

Frontier Eyes Online編集部

Frontier Eyes Online編集部

「ゲーム理論」が、最多の計4回受賞

今回のオークション理論は、2012年に同賞を受賞したロイド・シャプレーらによる「マッチング理論」を基礎としたものでもある。これにより、2010年以降の同賞の研究分野は、「開発経済学(2回)」や「マクロ理論(2回)」を抑えて、ゲーム理論が計4回(2012、2014、2016、2020)で最多となった。

昨年の受賞研究である「グローバルな貧困に関する実験的アプローチ」は、フランスのエスターデュフロ氏(史上最年少)ら若き研究者による実証研究、いわば帰納的なアプローチであった。今年は一転、演繹的なアプローチに基づく政策提言を行ってきたゲーム理論の大家が、遅咲きの栄冠に輝いた。

実際に彼らのオークション理論がアメリカ連邦通信委員会による通信周波数オークションに取り入れられ、目覚ましい成果をあげたのは、今から四半世紀前の1994年のことだ。本稿では、今回の受賞をきっかけに再び脚光を浴びる可能性があるオークション理論について、解説を試みる。

オークション理論とは

「オークション」と聞いて多くの人が想起するのは、英国「サザビーズ」等に代表される豪奢な競売会場で、数億円もの美術品が競り売りされているイメージかもしれない。競り上がっていく入札価格を巡り、参加者が熾烈な駆け引きを繰り広げ、勝者の最後の一声で落札者が決まる。

そんな映画のワンシーンのようなオークションのやり方は、「オープン型」かつ「競り上げ式」と呼ばれるもので、実は数多あるオークションの形式のひとつに過ぎない。オークションの類型はまず、互いの入札価格が可視化されている「オープン型」と、入札者が各々価格を運営者に提出し、同時に開封して落札者を決めるような「クローズド型」に大別される。

第二価格オークションとは

次に、後者のクローズド型の中には、最高値を示した者が自らの提示価格で入札する「第一価格オークション」もあれば、それとは別に、「第二価格オークション」という取り決めが存在する。これは、最高値を提示した参加者が落札するのは変わらないが、その落札者が支払う価格が2番目に高かった「次点の入札価格」とするというものだ。

ピンとこない読者も多いかもしれないが、「第二価格オークション」は海外の公共財(周波数等)や国債の売却時に多数導入されているし、日本においてもインターネット広告の入札等で導入されている。

第二価格オ―クションは、前述したオークション会場でのリアルタイムの競り上げに近い結果となる仕組みだ。むしろ、フェアで違和感がないように思える第一次価格オークションの方が、リアルタイムの競り上げとは異なる結果になることが分かっている。

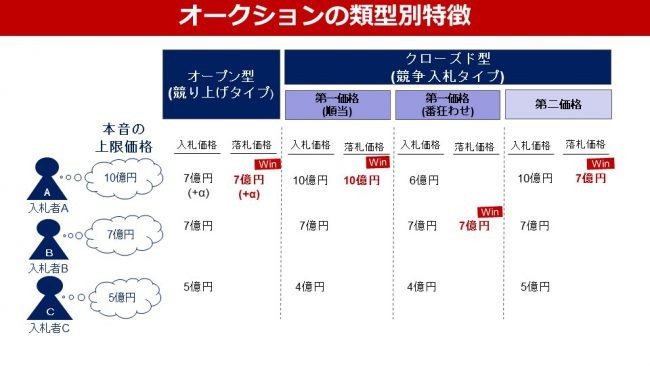

これは実際に、競り合いの勝負が決する瞬間を想像してみると分かる。A、B、Cの3氏が高級美術品を巡るオークションに参加している下図のケースで考えてみよう。本音では10億円まで払ってもよいと考えているA氏に対して、B氏の許容上限は7億円。B氏が「7億円」と最後のコールを唱えた後、A氏が「7憶1千万円」と静かに引導を渡す。

この瞬間に雌雄は決するが、勝者のA氏が支払うのは10億円という自らの上限価格ではなく、次点にとどまったB氏の上限価格の7億円(の近似値)。つまり、劇場型(オープン型)の競り合いは、クローズド型で言うと、第一価格ではなく、第二価格に近い結果を導くのである。

この例から分かるように、参加者にとっての第二価格オークションの利点は、「強気に出て高値掴みするリスク」を軽減することにある。また、参加者は余計な心理戦で疲弊する必要もない。先例のA氏は、駆け引きなどせずに本年の上限価格である10億円をストレートに提示すればよい。

控えめに8億円と提示したところで、落札したときの価格(この場合次点のB氏の7億円)が変わるわけではなく、控えめに価格設定したことで、スキマ価格(例えば9億円のX氏)の第三者に不本意な敗北を喫するリスクを自ら招くだけだ。

M&Aの失敗は「勝者の呪い」?

ノーベル賞を受賞したミルグロム氏らが米国の通信周波数オークションで導入したオークションの仕組みはもう少し複雑なものだが、オークション理論の骨子は、上記の事例のような「市場価格の形成に関する最適なルールを設計する」試みである。

オークション理論から生まれた有名な概念に「勝者の呪い」というものがある。これは本来、「誰にとっても同じ価値(共通価値)を持つが、市場価格が形成されていないもの(例:石油資源の採掘権利)」を巡る競争入札の結果として、勝者がある種の「高値掴み」の呪縛から逃れられないという命題だ。

筆者が身を置く株式市場やM&Aの世界でも、過剰なプレミアムを買収価格に乗せたり、買収後に評価損失を計上するといった失敗事例が「勝者の呪い」と呼ばれることがあるが、これは本来の定義とは異なる使い方だ。M&Aの場合で言うと、買収対象の企業価値は、買い手となる企業によって異なる。買収後の事業再生ノウハウやシナジー効果が買い手企業によって違うためだ。

オークション理論の用語で言うと、M&Aにおける企業価値は、石油資源のような共通価値ではなく、各々の「私的価値」によって規定されるということだ。M&Aの失敗は「勝者の呪い」等ではなく、デューデリジェンスやPMI(買収後の統合計画)プロセスにおいて何らかの不備があった結果に違いないのである。

日本のオークション導入に遅れ

オークション理論の目的は、「共通価値」を持つ公共財や国債等の価格形成の最適な在り方について、ゲーム理論の視点から制度設計することにある。日本の政府機関によるオークションの導入は他国に遅れを取っており、今後の研究と実施可否に関する議論の成熟が待たれる。かたや、「私的価値」が買い手の企業ごとに異なり、参加者の数も限られるM&Aの世界では、オークション制度の設計による市場の効率化には限界があり、個別事案ごとの緻密なデューデリジェンスやPMIの実行が必須である。

コメントが送信されました。