読了目安:5分

スマートフォンと米中問題 5G普及に悪影響も

スマホ世界シェアの半数を占める中国メーカーが、米中対立の影響で窮地に陥っている。ファーウェイへの半導体チップ供給が停止された上に、米国の規制は更に強まるとみられる。スマホだけでなく5G基地局への部品供給も滞る可能性があり、世界的なITイノベーションに悪影響を与える可能性がある。

-

Frontier Eyes Online編集部

Frontier Eyes Online編集部

世界シェア半数、トップ7社中5社 影響力増した中国メーカー

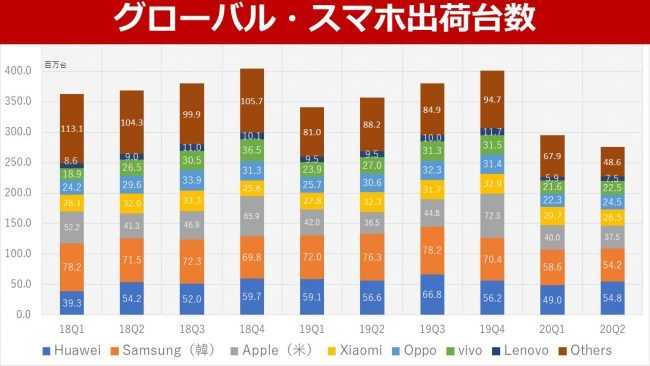

8月発表されたカウンターポイント・リサーチ社レポートによると、2020年4-6月スマートフォン・グローバル市場は、2億7600万台となり、前年同期比23%減、前四半期比6%減となった模様だ。ちなみに1-3月は2億9500万台(前年同期比13%減)であり、減少率は加速。現状で2020年のスマートフォン市場は12億台前後(2019年は14億8000万台)まで落ち込む可能性が指摘されている。想定以上に出荷台数が減少しているのはコロナの影響が大きく、高普及率の欧州と米州のようだ。一方で中国での出荷台数は、減少しているものの欧米と比較して減少率が少ない模様だ。

ファーウェイが初めて世界首位に 中国5社のシェア50%超え

結果として4-6月期のメーカー別出荷台数では、ファーウェイが僅かながらサムスンを超え、初めて世界トップとなった。ファーウェイの出荷台数は5480万台(前年同期比3%減、中国ウエイト70%超)に対し、サムスンは5420万台(同29%減)である。

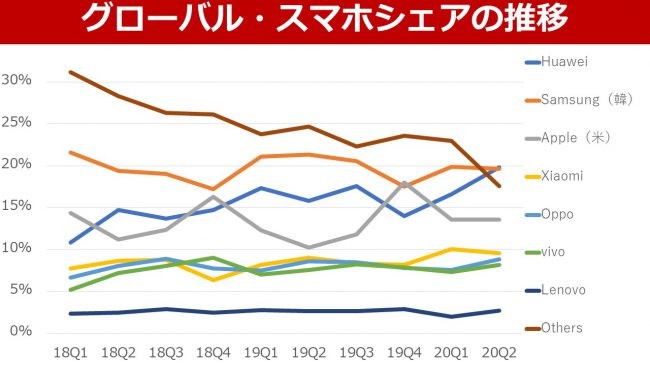

ちなみにスマートフォン・トップ7のうち中国系が5社で、合計台数が1億3600万台(同13%減)。5社のグローバルシェアは約50%(前年同期44%)に達した。

また7社以外にスマートフォンを供給する企業は世界的に数十社あるが、それらを全部合計してもシェアはファーウェイ、サムスンを下回るまで縮小。存在感がなくなっている。

ファーウェイへの出荷停止、現実に

一方、7月22日付「半導体微細加工技術が注目ポイント」で記載した流れに沿って、120日の猶予期間が終了し、9月15日に台湾TSMC社から中国ファーウェイへのスマートフォン向け半導体は出荷停止となった模様だ。

さらに米商務省は8月15日、ファーウェイ向けの規制対象を、「アメリカ由来の技術が使われた全ての半導体チップに拡大する」と発表。対象となる台湾メディアテックや韓国サムソン電子なども、システムチップをファーウェイ向けに供給するには、商務省の認可が必要となっている。

各社とも認可申請をしているようだが、承認されたとの報道はない。世界トップのスマートフォン企業に、コアデバイスが共有されないという異常事態が本当になってきた。

更に攻勢強める米国

こうした先端的技術で製造される半導体供給を絞る米国の姿勢はもう一段進展し、汎用的デバイスであるメモリ・有機ELディスプレイや画像センサ等にも波及してきている。これらの製品は、日本企業が一定以上のシェアを持つ(NAND型フラッシュメモリ=キオクシア、画像センサ=ソニー)。

現時点で半導体の米国技術由来のすべての半導体輸出において規制対象となっているのは、ファーウェイのみだが、仮に将来シャオミ・オッポ・ビーボ等他の中国スマートフォン企業まで加わると、世界のスマートフォンの半分以上向けにデバイスの供給が滞ることになる。

少なくとも数量ベースでは世界をリードしている中国企業に対し、収益性を数量に依存する装置産業的デバイス企業の対応が注目される。

予測困難な「在庫切れ」後のファーウェイ

まずは短期的に、関連企業への業績インパクトは少なくない可能性がある。ただでさえコロナ環境下で数量・機能両面で市場が停滞しているスマートフォンの動向を見ると、特にハイエンド関連デバイスを主として、深刻に考える必要があろう。一方2021年半ば以降、ファーウェイが現在保有しているデバイスの在庫がなくなった段階で、中国のスマートフォン市場はどうなるのであろうか?予測は難しい。

ファーウェイの中国におけるスマートフォンシェアは、50%前後と言われており。世界最大市場である中国で、ファーウェイのスマートフォンが店頭から消えるという事態があり得る。

5G普及に影響

前述のようにデバイスの出荷規制が中国系企業全体に広がると、影響はさらに拡大する。また長期の観点では、5Gについてファーウェイ製採用の見合わせで、基地局の供給が既に問題となっている。5Gの普及が遅れる可能性が高く、5G応用を前提としたビジネスモデルを構築中の、多種多様な業界に対する影響もあり得る。

世界的なイノベーションに影響も

米国と中国の問題は、世界的なテクノロジーイノベーションにまで波及をし始め、1年後にどのような状況であるのか、あるいは長期的にどのような影響があり得るのか、今後IoTに関連するすべての企業において、戦略策定と十分なシナリオ策定、検証が重要と思われる。

コメントが送信されました。