読了目安:9分

海外投資家が日本株に注目する2つの理由

日本株が脚光を浴びている。今回の株高を主導しているのは海外投資家だ。彼らは日本企業のどこに注目しているのか? 本稿では、海外投資家が注目する2つのポイントを軸に現状を整理する。

株価はバブル崩壊後の高値を更新

東京株式市場で株価の上昇が続いている。図表1に示したように、日経平均株価の6月16日の終値は3万3706円と、バブル経済崩壊後の最高値を更新した。1990年3月以来、33年ぶりの高値である。

日経平均株価は3ヵ月間弱で25%上昇

日経平均株価は、3月20日の2万6945円をスタートに多少の調整を経ながらも上昇を続け、3ヵ月間弱で25%上昇した。先週末(6月23日)の終値は3万2781円とやや調整が入り、週間ベースでは11週ぶりに下落に転じたものの、高水準を維持している。

株価上昇をけん引しているのは海外投資家

この株高を支えているのが、海外投資家だ。

3月第5週(3/27~31)から6月第2週(6/12~16)にかけて海外投資家は、東証プライム株式を12週連続で、合計で6.2兆円買い越している。国内の法人が12週連続で売り越しを続けているのとは対照的な動きとなっている。

海外投資家による買い越しは、アベノミクス相場の初期に18週連続の買い越し(2012年11月~13年3月)があったが、それ以来の連続記録である。

海外投資家の中でも、特に欧州勢とアジア勢による買いが市場を支えているとみられる。

海外投資家が評価する2つのポイント

海外投資家が日本株に目を向けている背景には、以下の2点があると考えられる。

- 外部環境の好転を受けて23年度も企業業績の好調が持続する可能性が高まっていること

- 企業の経営スタンスが変化していること

それぞれの内容をみていこう。

ポイント1:外部環境の好転~「悪い円安」からの脱却

4~5月にかけて集中的に発表された22年度決算では、好調な業績が確認された企業が多かった。そして、続く23年度もこの勢いが持続する可能性が高まっていると言える。

直近で証券会社アナリストによるカバー企業の業績予想の上方修正が相次いでおり、民間シンクタンクの企業業績見通しをみても、23年度の主要上場企業の営業利益は前年比で10%以上の増益を予測するレポートが出始めている。

21~22年の円安局面では輸出ドライブが効きにくくなっていた

実は、企業業績の好調が23年度も持続するとの期待が高まっている背景には、昨年後半の円安局面で指摘された「悪い円安」が徐々に解消されつつあることが大きい。

「好調な企業業績に浮かれるな~貿易収支の悪化にみる企業収益の危うさ」(2022年12月15日配信記事)で述べたように、筆者は、昨年後半に急速に進行した円安局面では、海外からの輸入品のコストが先行して上昇することで輸出ドライブが効きにくくなっている、という点を指摘した。

内需産業だけでなく輸出産業でもコスト負担が先行した

海外からの輸入品というのは、主に原油、天然ガス、石炭といったエネルギー資源である。

2021年から22年に資源価格が急騰したことで、21年5月~22年12月にかけての20ヵ月間、輸入物価指数は前年同月比20%を上回る上昇を続けた。

この間、輸出物価指数も10%台の伸びを続けたものの、両者のスプレッド(輸出物価指数前年比-輸入物価指数前年比)のマイナス幅は大きく拡大した。特に、21年9月~22年10月の14ヵ月間は、輸入が輸出を20ポイント以上上回る上昇が続いた(図表2参照)。

当時は、エネルギー資源価格の高騰に円安がダブルパンチとなり、内需産業だけでなく輸出産業にとってもコスト増負担が重くのしかかっていたのである。

4月には輸入物価指数と輸出物価指数の伸び率が逆転

ところが22年後半以降に、資源価格の高騰が一巡したことで様相は一変した。

輸入物価指数の伸びは急速に縮小し、直近の2ヵ月間(23年4~5月)は、前年比でついにマイナスに転じている(物価下落)。一方の輸出物価指数は前年比でプラス(上昇)を維持していることから、スプレッドは23年4月には26ヵ月ぶりに逆転し、拡大に転じている(図表2の赤丸で囲った箇所)。

「悪い円安」から脱却、円安メリットが享受しやすい環境に

つまり、輸入物価が先行して上昇する「悪い円安」からは脱却しつつあるのだ。再び資源価格の急騰に晒されるリスクは消えていないとはいえ、輸出産業にとっては、23年度には円安メリットを享受できる環境が整ってきたといえよう。

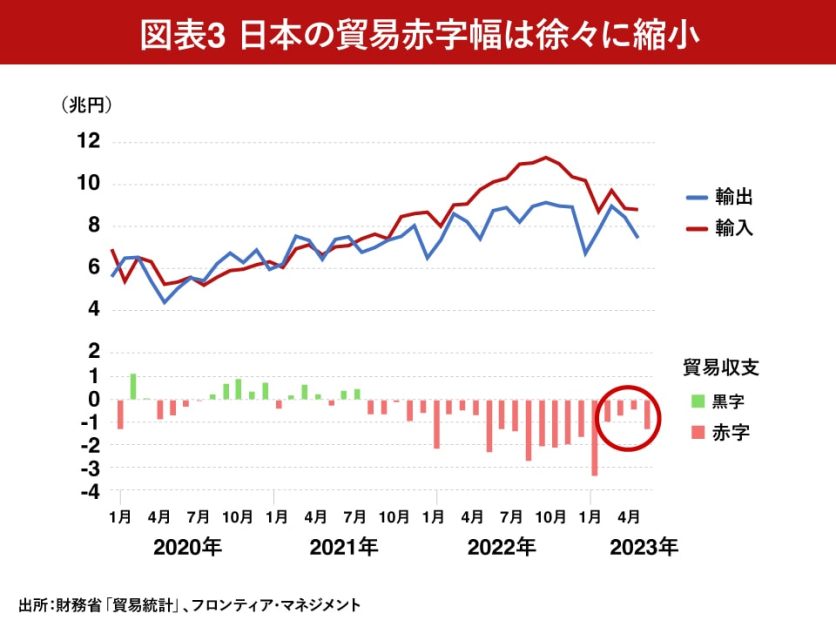

懸念された貿易収支の赤字幅は2月以降に縮小傾向

資源価格が落ち着きを取り戻してきたことで、筆者が懸念していた貿易収支の悪化もようやく縮小傾向に向かい始めた。依然として赤字は継続しているものの、今年2月以降は大幅に改善している。

前述したように輸入物価指数と輸出物価指数の前年比が逆転した効果がこれから出てくることになるため、当面は貿易赤字幅が拡大するリスクは大きく軽減しているとみて良さそうだ。

為替は再び140円/ドル台へ

円ドル為替相場は、6月24日時点で143円/ドル台後半と、昨年11月以来、7ヵ月ぶりの水準まで円安が進行している。対ユーロでも、円は15年ぶりの安値水準にある。

世界主要国の中央銀行が追加的な金融引き締め策を模索するとは対照的に、日本銀行の植田和男総裁が金融緩和を継続する強い意志を示していることから、当面は円安の流れが継続する可能性が高いだろう。

前回と違って「悪い円安」が払拭されつつあることから、今後、輸出産業を中心に価格を維持し円安メリットを収益として取り込むことが出来るのか、に注目したい。

ポイント2:株価を意識した経営へのスタンスの変化

これまで述べてきた外部環境の好転に加えて、海外投資家が日本の企業に注目しているもう一つの理由が、上場企業が株価を意識した経営スタンスへ変化している点である。

東証による「PBR1倍」要請

周知のように、今年3月に東京証券取引所から、PBR(株価純資産倍率)1倍を割り込む企業に対して株価水準を分析して改善するための具体策を公表するように要請が出された。

筆者は様々な企業と定期的にディスカッションを実施しているが、最近は、ほぼ全ての企業でこの話題となる。

属する業界の特性によって企業の受け止め方には差がみられるものの、異例となる今回の要請を受けて、22年度の決算では株主還元の強化策などを打ち出す企業が多くみられた。

多くの企業が増配を計画

6月9日付の日本経済新聞では「2024年3月期企業の予想配当額は合計15.2兆円と、3年連続で最高記録の更新を見込む」と報じている。

全体の4割近い企業が22年度に増配を実施し、続く23年度にも3割近い企業がさらなる増配を予定している。自社株買いによる株主還元の強化を打ち出す企業も多い。

中期経営計画でPBRへ言及

同じく日本経済新聞では、今年1月から6月上旬までに発表された上場企業の中期経営計画の中で、PBRに言及した企業が昨年1年間の4.6倍に達しているとも報じている。

東証による今回の要請は、上場企業の経営者に対し「株価を意識した経営」を再確認させるという企業行動の変容を促すことに成功したと言えるだろう。そしてそれが、海外投資家の「日本株買い」の一因となっているのである。

試される日本企業の底力

多くの海外投資家は、昨年秋以降、アジア市場の中では中国に注目してきた。中国で長く続いていたゼロコロナ政策の解除(22年11月)を受けた景気拡大への期待であった。

はげ落ちた、中国に対する期待

ところがここ数ヵ月間で、(1)リオープン(経済再開)後の景気回復テンポの鈍化懸念、(2)デフレ懸念、が急速に台頭してきた。

1~5月累計の不動産販売面積が前年割れとなり失業率も悪化傾向にあるなど、海外投資家による中国に対する興味は大きく後退した。そして現在、その資金が中国株から日本株へシフトしている。

日本企業の底力が試されている

筆者は、今後の日本株の動向について、今回みてきた2つの要因すなわち、

- 再び140円/ドル台まで進んだ円安メリットをきちんと収益として取り込めるのか?

- 今後も株価を意識した経営を深化させることができるのか?

にかかっていると考えている。

今まさに、日本企業の底力が試されている。

コメントが送信されました。