読了目安:10分

好調な企業業績に浮かれるな~貿易収支の悪化にみる企業収益の危うさ

22年度上半期(4~9月)の決算発表が一巡した。円安ドル高のメリットを享受した企業を中心に、通期業績計画を上方修正する企業も多かった。しかしマクロ面に目を移すと、10月の日本の貿易収支は比較可能な1979年以降で最大の赤字幅を計上した。このアンバランスな状況をどのように整理したら良いのだろうか。

7~9月期は総じて好調

財務省が12月1日に発表した法人企業統計(四半期統計)によると、今年7~9月期の全産業(金融・保険業を除く)の経常利益は19兆8000億円と、前年同期比で18.3%増加した(図1参照)。

この時期は夏季休暇を含むため、他の四半期よりも利益の絶対額は少ない傾向がある。それでも前年同期比較でみると7四半期連続で増加、7~9月期としてはコロナ禍以前を含めて、過去最高を更新した。

コロナ禍からの回復が強く印象付けられた決算だったと言えよう。

-e1670896157699.jpg)

自動車関連の稼働率上昇が収益増に寄与

産業別にみると、非製造業で前年同期比の伸び率が鈍化(4~6月期21.9%増→7~9月期5.6%増)した一方で、製造業が大きく利益を伸ばし(同11.7%増→35.4%増)、全体を牽引した。

製造業が回復した背景には、中国でのロックダウンの解除(6月)があると考えられる。

ロックダウンが解除されたことで自動車製造ラインの稼働が再開、これと連動する形で日本でも関連産業(自動車部品製造など)の生産水準が上昇したのである。

一方の非製造業は、建設業が精彩を欠いている(5四半期連続でマイナスが継続しその幅は拡大、7~9月期53.4%減)ことなどから伸び悩んだ格好となった。

それでも日本の産業全体としては、総じて収益は好調だったと総括できるだろう。

年間の配当金も上積み

収益水準が高まっていることで、上場企業による配当予想も上積みされている。

日本経済新聞では、決算発表をした上場企業のうち商社など全体の11%に相当する約249社が23年3月期通期の配当予想を上方修正した、と報じている。

円安メリットを受けた企業を中心に上場企業の手元資金は過去最高水準に達し、これを原資に増配の動きが活発になっているという流れだ。

設備投資額もコロナ禍以前の水準まで回復

手元資金に余裕が生じていることで、企業による設備投資意欲も回復してきている。

図2は、四半期ごとの企業の設備投資額の推移を示している。

コロナ禍の影響が出始めた2020年4~6月には設備投資額も大幅に減少したが、その後は回復に転じ、今年7~9月期には前年同期比で9.8%増加しコロナ禍以前の水準まで回復していることがわかる。

財務省では、今回の企業収益と設備投資の回復を踏まえ、「緩やかに持ち直している景気の状況が反映された」とコメントしている。

-e1670896210628.jpg)

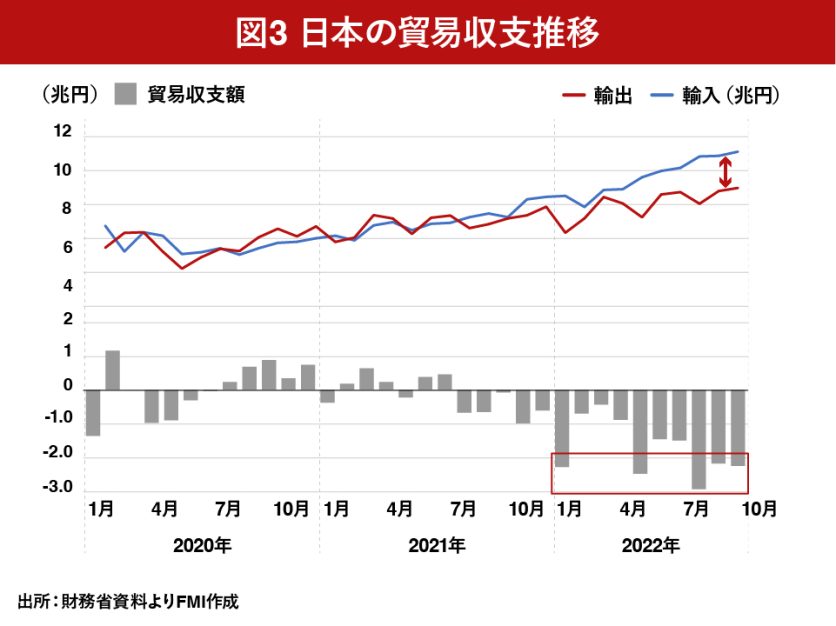

貿易収支は過去最高の赤字幅を更新中

これまで述べてきたように、個別企業の決算(ミクロ面)からは順調な様子が伺える。しかし、マクロ経済の視点でみると、まったく違った姿が見えてくる。

代表的な指標である貿易統計から、その動きをみてみよう。

10月の貿易赤字幅2.2兆円 過去5番目の大きさ

図3をご覧頂きたい。財務省が11月29日に発表した貿易統計によると、10月の日本の貿易赤字幅は2.2兆円となった。赤字幅は3カ月連続で2兆円を上回り、過去5番目の大きさ(10月としてみると過去最高)を記録した。

年間では20兆円を上回る水準に

10月の統計の内訳は、輸出額9兆円(前年同月比25%増)に対して輸入額が11.2兆円(同54%増)。単月の赤字幅が2兆円を上回るのは、1979年の統計開始から2021年までは1回しかなかったが、2022年に入ってからはすでに5回目だ。

この結果、今年1~10月累計の貿易赤字幅は16.5兆円と、これまでの年間での最高額だった2014年の12.8兆円をすでに大きく超える水準まで膨らんでいる。

このペースが続くと、2022年の貿易赤字幅は20兆円を上回ることになる。

足元で拡大する貿易赤字幅 3つの要因

ここにきて貿易赤字幅が大きく拡大している背景には、以下の3つの要因がある。

- 輸出荷動きの悪化

- 資源価格の上昇

- 円安ドル安の進行

中国向けの荷動きが失速

まず、荷動きについて見てみよう。

貿易統計には貿易指数という項目がある。この統計は、2015年を基準に相手国別の金額と数量を指数化している。

図4に示したように、このデータで数量ベースの前年比をみると、10月の輸出数量は前年をわずかに下回っている(0.3%減少)。

現状の日本からの輸出先は米国と中国が圧倒的に大きく、両国で全体の4割程度を占めているが、今回は米国向けが前年比で5%伸びた一方、中国向けが16%減と大きく失速した。

輸入の伸び率は中国と米国でさほど水準は変わらないことから、今回は、中国向けの輸出の停滞が全体の足を引っ張ったと言える。

-e1670896400151.jpg)

中国のさらなる景況感悪化には注意

中国向けの輸出が大幅に減少しているのは、ひとえに中国の景況感が悪化していることに起因している。

ロックダウンが解除されたことで、自動車関連などの生産設備の稼働率は確かに一時的に上向いた。ところが、中国国内の消費不振や住宅不況などが徐々に表面化しているのである。

例えば、中国の国家統計局の発表によると、10月の小売り売上高(社会消費品小売総額)は、5ヵ月ぶりに前年比で減少に転じた(0.5%減)。

景況感の悪化は11月以降も続いており、中国の11月のPMI(Purchasing Manager’s Index:購買担当者景気指数)は47.1と、2ヵ月連続で景気判断の分かれ目となる50を下回り、10月から1.9%ポイント悪化した。

直近でも、ゼロコロナ政策に関して高失業率に悩む若者を中心に大都市で市民の抗議活動が活発化しているなど国内は混乱している。

今後のさらなる景況感の悪化には注意する必要がある。

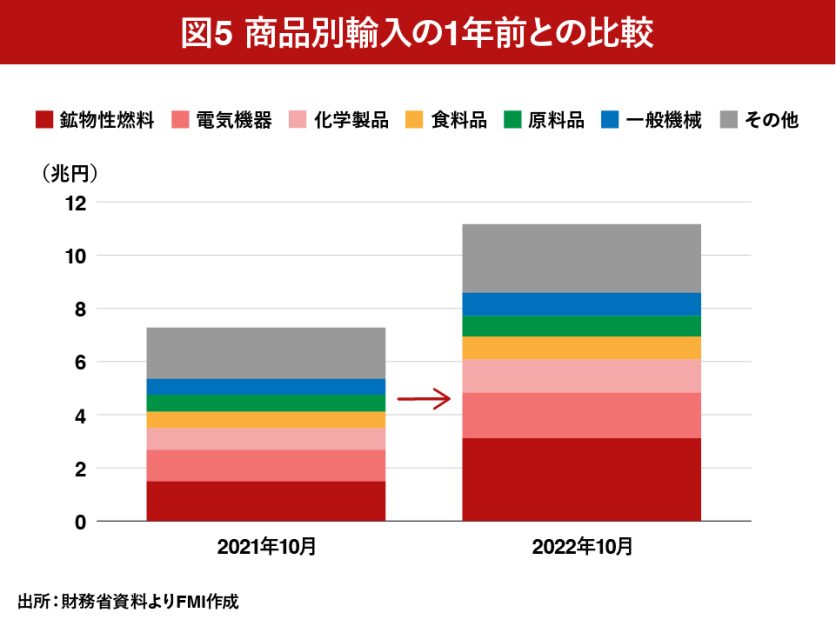

資源高と円安ドル高のダブルパンチ

次に輸入の動向をみてみよう。

図5は10月の輸入を商品別にブレイクダウンして1年前と比較したものである。すべての商品で輸入額は増加しているものの、構成が変化していることが確認できる。

注目すべきは、「鉱物性燃料」である。今年10月の輸入額は1年前の2.1倍に増加し、全体に占める構成比も、21%→28%へ飛躍的に高まっているのだ。

「鉱物性燃料」とは原油、天然ガス、石炭などを指しており、国内の多くの産業でエネルギー源などとして幅広く利用されているものである。

足元はまさに、資源価格の上昇と円安ドル高がダブルパンチとなっていると言える。

基礎体力奪われた日本企業

今後、鉱物性燃料の価格上昇の影響が確実に企業業績に影を落としてくることになる。

日本の企業はこれまで、売上高の底上げとともに地道なコスト削減を積み上げることで基礎的な収益力を高めてきた。

しかし、今回の鉱物性燃料の価格上昇はこれを一気に奪うことになる。言い方を変えると、現在の日本企業は「基礎体力を奪われた」状態に陥りつつあると言うことができる。

輸出ドライブが効かない

従来は、円安局面には加工産業を中心に製品の輸出ドライブをかけることで全体の収益水準を高めることかできた。しかし、

- 製造業の生産拠点の海外移転が進んだ

- 円安進行でコストが増加しやすい収益構造に変化している

ことから、長期的視点でみると、もはや輸出ドライブに期待することはできない状況にあると言えよう(これが、今回の円安ドル高が「悪い円安」といわれる所以でもある)。

下期以降の企業業績 楽観視は危険

ここまで、企業業績(ミクロ面)と貿易動向(マクロ面)の2面から現状分析を行ってきたが、これらを踏まえて筆者は、10月以降の企業業績に対して楽観視し過ぎるのは危険だと考えている。

円安是正で短期的には貿易赤字幅の圧縮も

2022年初頭から始まった大幅な円安ドル高の流れは、11月には是正され始めた。11月は月間では9円/ドル超の円高ドル安が進行した。

この背景には、米国の利上げペースが鈍化するとの観測が影響したとみられる。

かつてないスピードで進んでいた円安ドル高の進行が一服したことは、短期的には貿易赤字幅が圧縮される方向に作用する可能性はある。

コスト増がタイムラグを伴って企業の負担に

しかし、資源価格が高止まりする中で、各企業とも今後はじわじわとコスト増負担がのしかかってくる。

例えば石炭価格の上昇を受けて、電力料金などの大幅な値上げが今後も予定されている。

企業にとっては、資源価格の上昇がタイムラグを伴ってコスト増として影響を及ぼしてくるのである。

加えて、原料や燃料価格の上昇ピッチが極めて速いことから、卸売業や小売業がコスト増を充分に製品価格の値上げへ転嫁できるかどうかが不透明である。

(すでに今年は夏から秋にかけて様々な小売商品の値上げが実施されており、さらなる値上げに踏み込めるかどうか)

自助努力の範囲はすでに超える

実際に11月に集中して実施された決算説明会では、多くの企業から「すでに自助努力で吸収できるレベルを超えている」とのコメントが聞かれた。

加えて、今後の中国の景況感悪化による物量面での減少が顕在化してくる可能性がある。

今下期以降の企業収益の悪化には注意する必要があると筆者は考えている。

「基礎体力を奪われた」状態にある日本の企業が、いかにしてこの局面を乗り切っていけるか、その動向に期待したい。

コメントが送信されました。