読了目安:13分

投資マネーが期待する、中国14億人の医薬品小売業

不動産大手「恒大」の経営危機、不安定な電力供給など、中国経済は多くの問題が表面化している。そんな中、好調を見せているのは、高齢化する中国社会の健康を支える医薬品小売業だ。

増加する医薬品販売

注:「一定額以上」とは:外食の場合年商200万元以上(約3,400万円)。卸の年商2,000万元(3.4億円)以上、小売の年商500万元(8,500万円)の企業(中国国家統計局 社会消費小売総額 公表数値より)

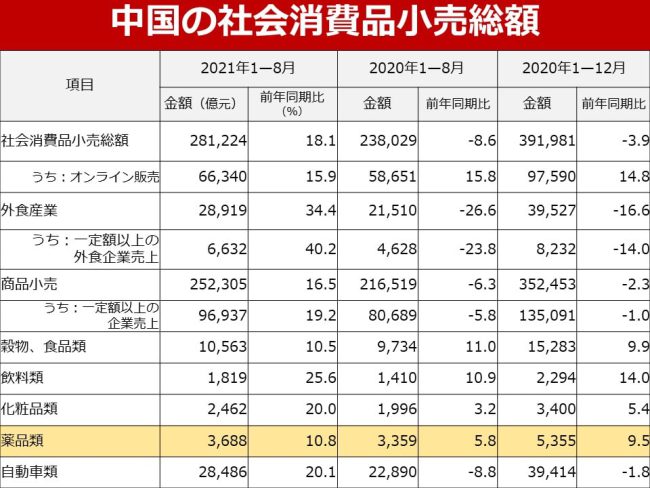

中国の小売消費の総額は、2021年1-8月累計28.1兆元(477兆円)、20年同時期比+18.1%だった。コロナ前の2019年同期と比べても、+7.3%となる。

そのうち、オンライン販売比率は全体の23.6%。20年1-12月より若干下がっているものの、他国と比較しても高いレベルを維持している。

2020年は、5月の労働節明け後にコロナの「リベンジ消費」といえる回復を見せ、20年1-12月累計(通年)では19年比-3.9%まで盛り返した。

この中で、コロナ発生時、「収束」後にも更に販売が伸びているカテゴリーに薬品類がある。

医薬品小売市場の現状について

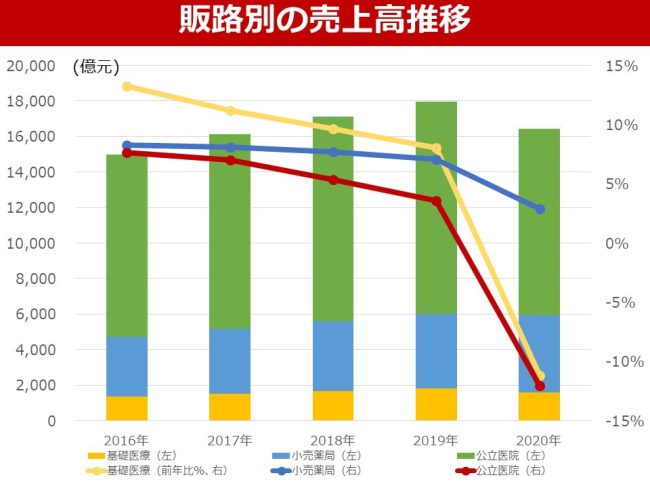

上の統計を見ると、「医薬商品」(製薬、漢方、医療器材類、漢方原材料、試験薬剤、その他、機器類)の販売は、コロナ禍のあった20年を含め、拡大を続けている。 (B2B,B2C双方が含まれている)。

ここから販路を見ていくと、エンドユーザーへの販売額が各1.7兆元(約29兆円)、卸への販売が6,881億元(約11.7兆円)。それぞれ全体の70.3%、28.5%を占める。

小売店の割合が増加

更に、エンドユーザーを見ると、大きく3分類となり、その中でも細分化される。

①公立医院医療機関:市レベル、県レベルの総合病院

②小売店:リアル店舗(オフライン)、オンライン店

③公立基礎医療機関: 都市部社区の小規模医療、郷鎮(町村)地域診療所

薬品類の販売では、圧倒的に上記②の公立医院で全体の64%を占め、次いで②2小売店6.3%③公立基礎医療機関9.7%となる。

但しこの構図に変化がでている。

2020年はコロナの影響もあり、医療機関の販売落ち込みが大きい。だが、実際はその前より公立医院の販売比率は下がっており、小売店の販売が拡大している状況である。

国有化からの規制の歴史

中国でのオンラインの進展について記述する前に、中国独特の医薬品販売の制度変更について記述する。

1949年以前は薬品(漢方薬主体)の製販は私営薬店が行い企業化したものもあった。しかし、中華人民共和国建国以降は国有化され、社会主義的な医薬品分配制が行われた。

そこから30年後の「改革開放」以降、幾度か制度変更が行われ、「医薬品経営企業許可証」制度が確立。その後の規制緩和から、民営チェーン店の開業が可能となり。1998年には仏ロレアルグループのVichyが薬局店舗販売を開始した事から、薬局の化粧品取り扱いと共に「薬粧」(日本で言うドラックストア)とのカテゴリが生まれた。

2001年のWTO加入への動きから、薬局チェーンと製薬業への外資参入が行われた。

その後、薬品と化粧品の定義、規制ができ、「薬粧店」は薬品よりも、スキンケアなど「化粧品」寄りに転換。薬の販売は専業化していった。

規制強化から、緩和へ

中国で薬局は、「医薬品指定薬店」(医療保険使用可能な指定薬品取り扱い)と「一般薬店」に分かれる。

指定薬品の販売は利益率が高い事から、一般薬店などでの違法販売が見られ、政府は取り扱い規制を強化した。

医薬品販売の規制緩和は2009年、「新医改」(医療衛生体制の改革)という意見書として提示された。高齢化が進む社会で地方・大都市含め全国民への医療保険体制の整備を急務としており、民営企業が参入するスペースが広げたと言える。

具体的には、2015年指定薬店の資格取得緩和による、店舗展開のスピードアップが図られた。

また、2016年には患者が処方薬を買う際、医院(日本語で言う「病院」に近い)か外部指定薬店が選択できるようになった。

医院に集中する診療、薬品販売と業務、権益を分散し、増加する医療ニーズへ対応するためだ。

更に、地域によりバラバラだった薬局の基準を、統一させるなどした。

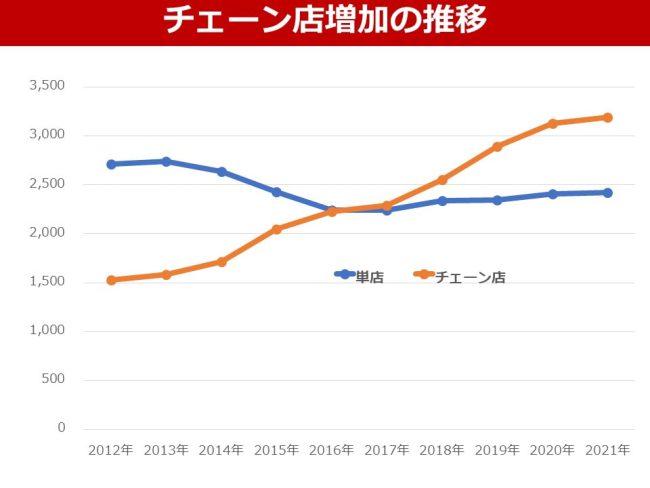

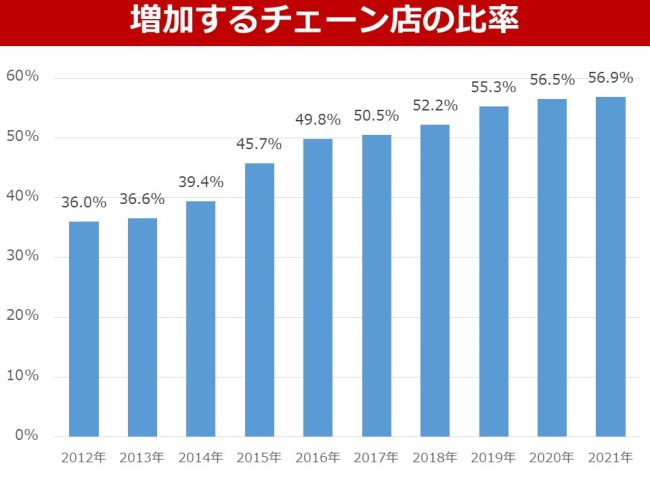

薬局チェーンの拡大

中国政府は医療関連のみならず経済のモデルチェンジとアップグレードの促進、雇用の拡大、経済の安定運営の維持に向け2016年以降、「放管服」を打ち出している。

「放」は行政簡素化と権限委譲

「管」は権限委譲とその管理

「服」は行政サービスの向上

を意味する。

医薬品市場においてこの前後から、一気に薬局のチェーン化が進んでいる。

民営企業の発展と資本

(2020年度 公表数値より 会員数は推定)

「中国薬店」が発表している中国チェーン薬局TOP100(2020年)を見ると、1位が国有の「国薬控股国大薬房有限公司(GuoDa Drugstores)」。売上は220億元(3,740億円)。2-5位が民営の上場企業となる。

これら4企業は2020年に各900-1,700店、2021年上半期で各800以上の増店を行っている。医療保険指定店の比率は各社82-89%と高く、処方、専門薬と一般店との差別化を進めている。

薬局運営には薬剤師の配置が必要であり、小規模企業では、コストは上昇傾向にある。単店、小規模チェーンでは人材含め対応しきれず、この4社含め大手に合併、M&Aされていく傾向が止まらない。

従来FC化も進めているが、管理強化、店舗ブランド向上も含め大手は店舗数急拡大のチャンスとし、特に上場企業は豊富な資金力を背景に系列化を行っている。

ファンドの関心を集める中国薬局チェーン

上述のTop100の6位に非上場企業の「蘇州全億健康薬房」がランクインしている。

店舗数約2,500店で年商 76.9億元(約1,300億円)の企業設立は2016年である。

設立時より中国大手ファンド「基石資本」が出資し、急成長。2021年5月に出資ファンドが持分を米国大手PEファンドKKR(kohlberg Kravis Robers&Co.L.P.)に譲渡した。基石資本の投下資本は30億元(510億円)と見られているが、譲渡額は非公開である。

これだけではなく、上述上場4社もIPO前後にそれぞれ大手PEが株主としており、今後も中国医薬品市場への参入は継続するとみられる。

何故低い?薬品のオンライン販売率

EC薬局専門店の売上は243億元(約4,100億円)であり、リアル店舗のネット販売、B2B、ECプラットフォームの取引額を入れると、1,778-1,956億元(約3.1兆円)となる。

しかしながら医薬品市場全体の7.4%-8.1%と、EC大国である中国の全体の水準から見れば、まだ低い段階である。

許認可店での販売医薬品への安心感がある事、また店舗配置の薬剤師がアドバイスを与える事と考える。またもう一つの要因は購買者層の年齢が高い事もあり、食品以上に実際の商品を見て確認する事が購買動機にもつながっていると考える。

更に従来の販路との兼ね合いもある。中堅製薬企業(四川美大康薬業)が2021年2月にJD、アリババのECプラットフォームへの供給停止を発表した。

これはECでの売価が、リアル店舗の売価を下回っていたためだ。

過去にも大手製薬企業がECプラットフォームへの供給を停止しており、こちらも理由は「小売価格の混乱を招く」であった。

特に2020年前半は、コロナの影響で販売が充分にできなかった薬局がプラットフォームに在庫品を安価販売した事もありECでの販売価格が低下。オンラインとオフラインの価格戦争が生まれてしまった。

OMO(Online Merges with Offline)

リアル店舗は今後もEC企業と反目していくのか。

そうではなく各チェーン企業競合の中、オンラインをどう取り込むか進めている。

実際に2020年医薬品販路として小売店売上のみが対前年比プラスと記述した。この内訳をみると、リアル店舗の販売額は4,087億元(6.9兆円)で対前年比+0.7%だが、オンライン店のそれは243億元(4,130億円)で対前年比+75.6%と急拡大している。

非接触での購買を一時期取らざるを得ない状況が収束しても、オンライン販売は拡大していくであろう。

インターネット医院の登場

中国商務部の薬品流通業統計報告では、2021年3月時点でインターネット医院は全国に1,100ヵ所建設済としている。

この活用ではオンライン診療から処方箋発行そしてリアル店舗で処方薬の受け取りといった、オンラインとオフラインの協業を推奨している。

京東(JD)の実例から

最大手の京東健康(JD Health)を例に取ってみる。

2020年末に香港上場し、時価総額は2,370億香港㌦(約3兆円 10月14日時点)。財務報告書によると2020年の同社営業収入は193.8億元(約3,300億円)と前年比+78.8%と大幅な増収となった。

2021年上半期の売上は136.4億元(約2,300億円)と前年同期比+55.4%。増分の大部分が自社での医薬品販売であり、その他は医薬品プラットフォームでの収入となる。

オンライン医療業務では協業している医師、医療専門家は13万人強、1.2万医院があり、1日平均のオンライン診療は16万超と報告されている。

更にオンラインによる慢性病管理、処方薬の取り扱いを拡大としている。同社の強みは医薬品倉庫の設置と物流であり、上場後黒字化している。競合となる香港上場のアリババ・ヘルスも21年3月期決算では黒字化しており、今後リアル店舗との連携、融合が深化する可能性がある。

一方、両社が小売チェーンのM&Aに進むかと言うと、グループ企業が反トラスト法抵触による罰金処分が出されている事から慎重になると予想する。

リアル店舗の取組み

上場4企業の内、時価総額が最も高い益豊薬房(Yifeng Pharmacy Chain)をみると、医療保険指定店以外に慢性病専門薬局の開設、全国店舗への物流センター設置、そして処方薬取り扱いと共に、DTP(※注)薬局の拡大を挙げている。

(※注 DTP=Direct to Patient 治験薬等の患者への直送があたる。中国では、薬局が処方薬取り扱いと同様に患者の窓口となる。また薬局が薬服用のカウンセリングのサービスを行う事も含む。)

そして、オンライン診療と自社のECが加わる。同社は、2020年にインターネット医院を開業し、店舗との連携により店舗サービスの向上に繋げようとしている。

大手各社は店舗数の増加に伴い、より消費者(患者)のニーズごとに専門化した店舗設計に移行し、利益率の維持を図っている。

その中でリアル店舗も、オンライン業務への取組みを活発化させている。

処方薬、治験薬の取り扱いがリアル店舗、オンライン企業共に増加していく場合、冷却が必要な薬品の物流網(コールドチェーン)の整備が必要となる。物流面ではライバル同士が協業していく事も考えられる。

政府の業界への関与は

ここまでの動きをまとめると下記となる。

・薬局チェーンの拡大は、取り扱い規制緩和もあり急激に拡大。

・ファンドを含めた投資マネーがチェーン業界に入り、地方中小チェーン薬局のFC化、最近ではM&Aが進んでいる。寡占化への流れ。

・大手同士の競合からの低採算性を避ける為、専門化(処方薬、慢性病、DTP)した店舗へ分化

・EC化率は他商品に比較し低いが、オンライン、オフライン両企業ともオンラインへの取組みを強化

これまでの小売業への入り込みではIT企業がリアル店舗へのM&Aを進めてきた。最近の政府の対応からすると、オンライン企業が医薬品販売業務に傾注する動きに対し、何らかの規制を加える可能性がある。同時に業界の寡占化を嫌う傾向から、地域企業中心に新規参入を認可していく可能性もある。今後も動向を見ていきたい。

コメントが送信されました。