読了目安:14分

日本のグリーントランスフォーメーション(GX)戦略にビジネス機会はあるか? 排出権取引ビジネスの可能性を探る

日本政府は今年7月末付で「脱炭素成長型経済構造移行推進戦略」(GX推進戦略。GX=Green Transformationの略)を発表した。この発表で、政府が推進するGX戦略の内容がより鮮明になった一方で、脱炭素化への切迫感については企業間のみならず、企業内でも濃淡差は大きい。この状況下で、炭素に対する賦課金制度や排出量取引制度が本格化した場合、企業経営に与える影響はプラス・マイナスの両面で見込まれるだろう。本稿では、企業経営に与えるGX戦略の影響について、私見を述べる。

日本政府が取り組むGX戦略とは

世界規模で発生する異常気象をはじめとして、気候変動問題への対応は世界共通の課題となっている。

日本政府は「2030年度の温室効果ガス46%削減(2013年度比)」、「2050年度におけるカーボンニュートラルの実現」という国際公約を表明している。

その公約に基づき、化石エネルギー中心の産業・社会構造をクリーンエネルギー中心に転換する「GX戦略」の推進を掲げており、今年7月にはその具体的なGX推進戦略を公表した。

カーボンニュートラルの公約実現は、日本の産業競争力強化の目的を同時に達成することが不可欠であり、そのためには様々な分野で投資が必要となる。

そのため、政府は今後 10 年間で 150 兆円を超える巨額の GX 投資を官民合計で行うことを公表している。

この投資規模は、EUが予定している「10 年間で約 140 兆円程度の投資規模(官民協働)」を超える大胆なもので、日本がGX分野において、EUと対等に渡り合いながら世界を主導していくことを目標としている姿勢を伺うことができる。

また、そうした規模の投資を民間に促す呼び水として、日本政府がまず20 兆円規模の先行投資支援を実行し、財源は新たに創設する「GX 経済移行債」とすることも公表している。

さらに、この国債の返済原資は炭素に対する賦課金制度や排出量取引制度を内容とする「カーボンプライシング」で負担する見込みという。

GX戦略における「脱炭素化」のイメージとは

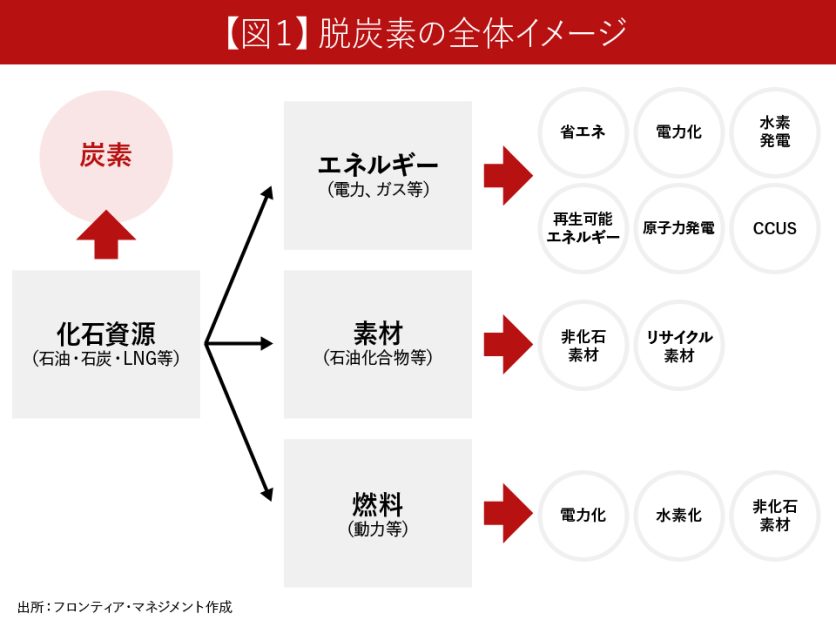

カーボンニュートラルを実現するためには、基本的に炭素(CO2など)を排出する化石燃料の利用をゼロにすることが目標となる。

一方で、企業などの経済活動や国民の日常生活に影響を与えない範囲でこれらを実現していくことも重要だ。

これを検討するためには、エネルギー(電力、ガス)、動力としての燃料、素材の面で化石燃料由来のものをどのようなイメージで削減していくかを検討することが重要だろう。

この脱炭素に向けた炭素削減の全体イメージを図示したのが図表1である。

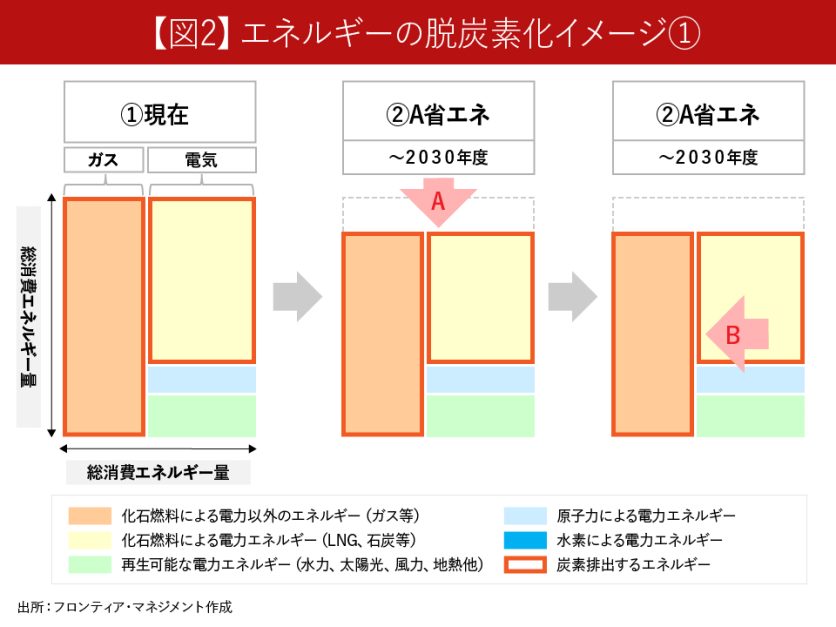

また、この中で全産業および国民生活全体に関わる重要なエネルギー分野についての脱炭素化イメージをさらに詳細に示したのが図表2と図表3だ。

図表2と図表3は、縦軸を「総消費エネルギー量」、横軸を「エネルギーの構成割合」として示したイメージ図である。

まず、2030年に向けて「やらなければならないこと」は、総消費エネルギー量を減少させるための省エネルギー(A)である。

これは「一時的に電気の使用を我慢する」という単純な節電ではなく、家庭用の省エネ機器や企業における省エネ設備の導入に加えて、蓄電池の利用やその他のエネルギー効率の改善といった施策により、日常生活や企業活動に悪影響がない状態でエネルギー消費量を持続的に減らすための取り組みを意味する。

次に重要なことは、エネルギーのうち化石燃料がベースとなるガスなどのエネルギーの電力化(B)だ。

後述する電源構成において化石燃料発電の構成割合が減少させることとセットで、カーボンニュートラル施策の重要施策となるだろう。

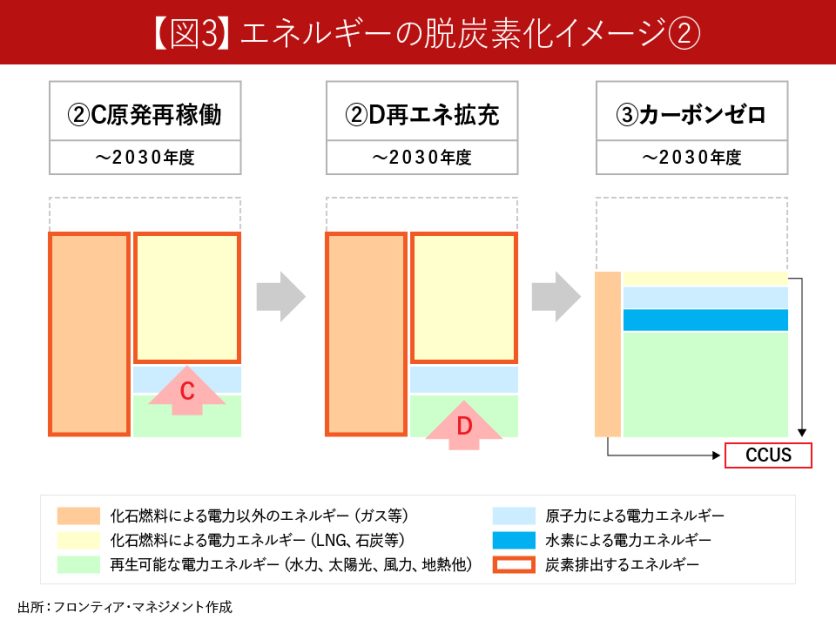

加えて、廃炉手続きを採った原子力発電施設を除く原子力発電施設は現在、全33機中のうち稼働済施設は11機である。

日本政府はCO2を排出せずに、出力が安定的なベース電源である原子力発電についても重要な電源と位置付けている。

このため、第6次エネルギー基本計画で示した2030 年度の電源構成に占める原子力比率の 20~22%を実現すべく(2021年は約7%)、停止中の原子力発電所の再稼働(C)を進める方針を打ち出している。

また、原子力発電の課題である安全性の向上のため、新たな安全メカニズムを組み込んだ次世代革新炉の開発・建設にも取り組む方針を打ち出している。

そして、日本政府が最も重要視しているのは、水力、太陽光、風力、地熱、バイオマスといった再生可能エネルギーによる発電の拡充(D)だ。

第6次エネルギー基本計画によると、2030 年度の電源構成に占める再生可能エネルギー比率は36~38%(2021年は20%)が目標となっている。

その結果、2030 年度における火力発電(LNG、石炭、石油)の全電源に占める構成割合は、計約40%程度(2021年は約73%)まで低減することを見込んでいる。

また、2030年以降2050年までには、今後のさらなる技術開発を前提とした上で、水素やアンモニアによる発電(化石燃料との混焼も含む)を見込んでいるほか、発生した炭素を回収、分離、貯蔵、利用するCCUS(Carbon dioxide Capture, Utilization and Storage)についても見込んでいるのだ。

なお、図表2と図表3におけるAとDの各施策は、その順序で行うという趣旨ではなく、ほぼ同時並行で実施が見込まれる施策である。各施策の効果を分かりやすく示すために、段階的に表示したものである。

脱炭素化を実現するために重要な「カーボンプライシング」

一方で、2030年の数値目標や2050年のカーボンニュートラルを達成するためには、各企業に対して単なる努力義務を課すだけでは不十分である。

そのために必要となる国の施策が「カーボンプライシング」だろう。

「カーボンプライシング」とは、企業などが排出するCO2(炭素)に価格をつけ、それによって排出者の行動を変化させるために導入する政策手法であり、そのための代表的制度は「炭素税」と「排出量取引」になる。

日本政府は2023年2月に「GX実現に向けた基本方針」を閣議決定し、2023年5月にはGX推進法を制定した。

これらは、今後10年間で発行する20兆円規模のGX経済移行債の原資を確保するため、

① 2026年度に、自主参加型の排出量取引制度の本格導入

② 2028年度に、化石燃料賦課金(炭素賦課金)の導入

③ 2033年度に、発電事業者への排出枠の有償割当制度

を実施することを計画している。これを「成長志向型カーボンプライシング構想」としている。

排出量取引制度の概要

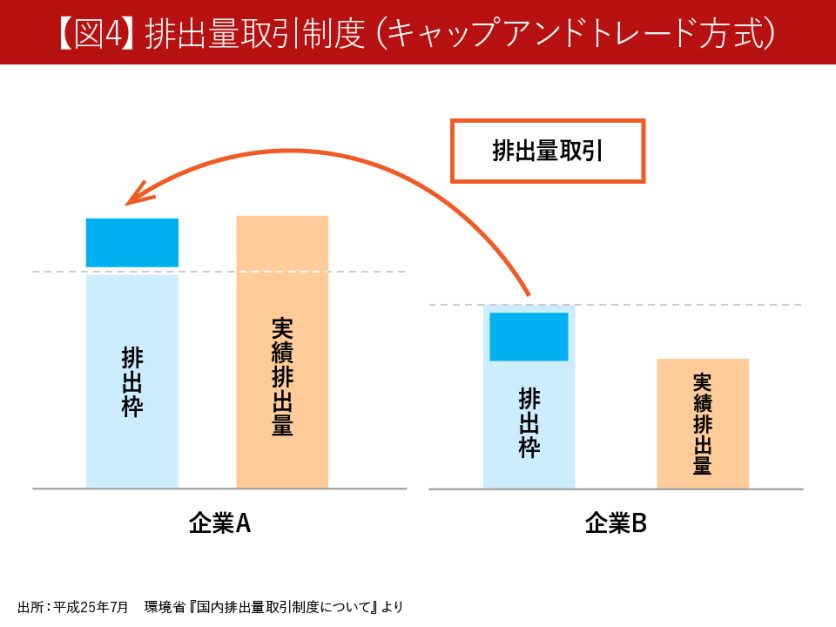

「排出量取引制度」とは、二酸化炭素(CO2)をはじめとする温室効果ガスの排出量を削減するために、企業間で排出量の過不足を取引することを想定した制度だ。

排出量取引制度には、「キャップ・アンド・トレード方式」と「ベースライン・アンド・クレジット方式」の2つがあるが、日本政府が想定しているのは「キャップ・アンド・トレード方式」である。

「キャップ・アンド・トレード方式」は、企業ごとに排出枠(温室効果ガス排出量の限度額)を設定し、排出枠を超過する企業と下回る企業間で排出量を売買する制度だ(図表4参照)。

2023 年度から試行的に開始したGXリーグにおける「排出量取引制度」は、参加企業のリーダ-シップに基づく自主参加型だ。

ただ、制度の公平性・実効性を高めるため、2026 年度の「排出量取引制度」本格稼働に向けて、さらなる参加率向上に向けた方策や、目標達成に向けた規律強化(指導監督、遵守義務)などが検討されている。

なお、本制度の適用対象は、炭素の多排出産業(金属、石油化学など)の企業が想定されている。

炭素賦課金制度の概要

炭素を多く排出する産業だけでなく、広くその他の産業の企業においても、GXへの動機付けが可能となるように、炭素排出に対する一律のカーボンプライシングとしての「炭素に対する賦課金」が2028年より導入されることにもなっている。

化石燃料の輸入事業者を対象に炭素賦課金が課される見込みで、化石燃料を使用する全事業者がこの賦課金コストを実質的に負担することになる。

化石燃料由来のエネルギー・素材・燃料が割高になることで、他の非化石燃料由来のエネルギー・素材・燃料を利用する経済合理性を増加させることを狙っているのだ。

カーボンプライシング導入後のビジネスへの影響

カーボンプライシング(排出量取引制度)が導入される企業に対しては、当初、過去実績やベンチマークなどから算定される炭素の排出目標(排出枠)が無償で割当てられていた。

ところが、今後各企業は自己削減と排出権取得で目標の達成を目指すことになる。

そして、排出目標の不遵守企業に対しては、一定のペナルティが課されることが想定されている。

また、この場合の排出権取引は、市場において取引されることが想定されているため、排出枠の設定や市場運営は、新たに創られる「GX 推進機構」が担うことになる。

EUでの排出権取引制度における排出権価格は、tCO2(二酸化炭素1トン)当たり100€(約1万4000円)であり、日本においてそこまでの高価格にすぐなることは想定されないものの、tCO2当たり数千円程度にはなる見込みだ。

カーボンプライシングが本格的に導入された後は、各企業がビジネスを行うにあたり、炭素排出量を意識した経営を行うことが不可欠となる。そのため、「脱炭素」を意識したビジネスモデルの転換が必要となるだろう。

その際のビジネスへの影響を整理すると以下の通りとなる。

①事業毎の炭素排出量の算定とポートフォリオの見直し

炭素排出の多い事業では、設定される排出目標を自社で達成できない場合に排出権購入代金分のコストが増える。

そのため、排出権購入代金の視点も含めて、事業ポートフォリオを見直す必要が生じる。

現在収益を生んで成長している事業でも、事業が炭素排出を伴う事業の場合、排出権価格の上昇が将来的に見込まれることや、上場企業の場合に資本市場からの見方も厳しくなってくることを考慮すると、事業の早期撤退も視野に置く必要があるだろう。

②ビジネスモデルの転換

事業の撤退には至らなくても、現在製造に使用している炭素排出素材を別の脱炭素素材に転換したり、自社の主力製品を脱炭素素材を使用した別の製品への切り替えたりすることで、ビジネスモデルの転換を図る必要が生じる企業もある。

加えて、それまで燃料として使用していた化石燃料を電気に切り替えたうえで、太陽光の発電設備を自社敷地内や建物に設置し、自家発電で自社電源を賄う体制に切り替えることも、この場合のビジネスモデルの転換に相当する。

③炭素排出量の削減による排出権販売

ビジネスモデルの転換による脱炭素化や、再生可能エネルギーによる発電設備の自社保有で炭素排出削減を促進することで、自らの排出権を販売することで収益を上げる機会も生じる。

④他社の炭素排出量削減コンサル

自社の脱炭素化で培った様々なノウハウがある企業や、環境分野を得意とするコンサルティング会社は、他社の炭素排出量の削減のためのコンサル支援を業として行うことが想定される。

⑤排出権取引仲介業務

排出権取引市場の活性化がどの程度まで浸透するは不明ではあるが、市場外での排出権取引も相当程度見込まれる。そのため、企業間の排出権取引を仲介する企業も出てくるだろう。

その場合、上記④のコンサルと本項の排出権取引仲介とをセットで行う事業者も出てくるのではないだろうか。

まとめ

現時点で2030年まで、まだ7年あることもあり、「カーボンニュートラル」について現実感をもって取り組む企業は必ずしも多くない。

しかし、世界の脱炭素化を強力に推進するEUと並び、化石燃料の輸入に頼ってきた日本が脱炭素化を強力に推し進めることは、エネルギー安全保障の面からもとても理に適った方向性である。

この流れは今後も加速していくことが想定される。

だからこそ我々日本企業は、そうした方向性を意識しつつ、カーボンプライシングが導入された場合における経済的影響を考慮した上で、炭素排出削減上手な企業、ひいては脱炭素推進ビジネスをも営む企業に生まれ変わることが必要なのだ。

そのためにも、各企業が今から「カーボンニュートラルに向けた準備」を進めていくことが重要だろう。

コメントが送信されました。