読了目安:5分

工作機械受注に回復感 中期的なEVシフトのリスクとは

日本工作機械工業会が公表している工作機械受注は、5月をボトムに回復しており、11月(速報)は前年同月比8%増の882億円と2年2カ月振りの前年比プラスに転じた。一方で、国内外で電気自動車(EV)の普及を加速させる政策を打ち出すニュースも相次いでいる。EVシフトは金属部品の使用を減らすことにつながり、工作機械業界にとってネガティブファクターであり、中長期的なリスク要因となりそうだ。

-

Frontier Eyes Online編集部

Frontier Eyes Online編集部

工作機械受注に底打ち感

▲出所 日本工作機械工業会

11月の工作機械受注(速報)は前年比8%増の882億円と新型コロナ影響で落ち込んだ5月の512億円をボトムに回復基調にある。11月受注の内訳は、国内が同15%減の266億円、外需が同23%増の616億円。5月のボトム比では、国内が1.5倍、外需が約1.9倍、直近ピーク比では国内が35%、外需が57%と、外需が回復を牽引している。

外需の回復は、新型コロナの影響を早期収束させた中国の回復が早かったこと、自動車生産の回復で北米での受注が上向いてきたことなどによる。

今後の工作機械受注に関しては、回復基調が続くとの見方が多い。ただ、新型コロナの感染者増加が続いていることによる影響や米中貿易摩擦問題などが2021年の同受注動向の不透明要因だ。

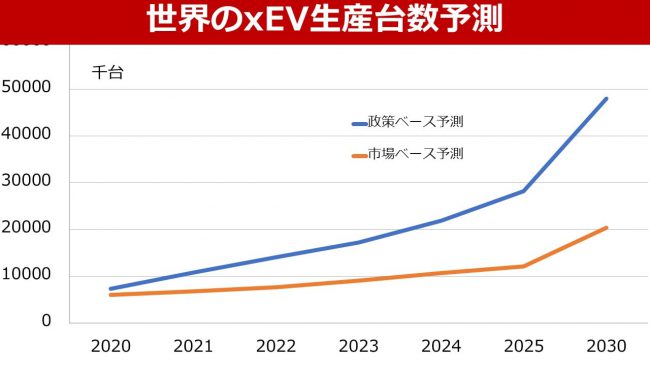

EVシフトが加速 電気自動車の普及を加速させる政策のニュースが相次ぐ

電気自動車の普及が加速する可能性が強まってきた。従来、電気自動車にはコスト面やインフラ整備が問題視されていたが、バッテリーコストの低下、CO2削減を意識した国の政策によって、中国や欧州などで普及率が上昇している。

中国、欧州、北米では、概ね2030年以降に、ガソリン車、ディーゼル車の販売を禁止するという政府の方針が相次いでいる。日本でも、菅政権が誕生して2030年代前半にはガソリン・ディーゼル車の販売を禁止する方針を打ち出した他、東京都も2030年に東京都での純ガソリン・ディーゼル車の販売をゼロとする方針を表明した。

こうした政策の後押しにより、電気自動車の世界的な普及は想定以上に早いペースで進む公算が強まってきた。

ガソリン車禁止が、工作機械受注に与える影響は?

自動車業界でのEVシフトにより、電気自動車で不要となるエンジン、自動変速機に関わる投資は縮小していく公算が強い。工作機械の用途は、主に鉄やアルミニウムなどの金属の切削加工であり、エンジンや自動変速機の生産規模縮小は、工作機械業界にネガティブな影響を与えることになる。

また、自動車業界は、工作機械受注に占める構成比が3割強と高く、最大の顧客だ。

一方で、駆動用モータ、車載向け蓄電池、電動ブレーキ、インバータなどは、新たな自動車部品として電気自動車に搭載されることになり、その関連投資は増加することが予想される。

機械業界でもEV関連向けの受注が急拡大

▲出所 矢野経済研究所

11月には、機械各社の上期決算が公表された。設備投資関連企業の収益は前年比で減収減益が相次いだ。その中で、EV関連向け機械設備の受注が急拡大していることが印象的であった。

日本製鋼所、芝浦機械は、リチウムイオン電池のセパレータフィルムを生産する機械を手掛ける世界大手である。両社ともに、7-9月期に入り、セパレータフィルム製造用の押出成形機の受注が回復している。

特に、芝浦機械(静岡県沼津市)は、中国のフィルムメーカーなどからの引き合いが活発で、仕事量としては2022年まで確保できており、生産能力増強も検討する必要がでてきている。

また、プレス機械大手のアイダエンジニアリング(相模原市)では、自動車メーカーの設備投資抑制の影響により、20年度上期の受注は前年比31%減と大きく落ち込んだ。

しかし、電気自動車の駆動用モータ向けは増勢を維持しており、自動車向けプレス機械に占める駆動用モータ向け構成比は19年度上期の21%から20年度上期37%へと大幅に上昇した。

EV普及は工作機械業界にはネガティブ要因

前述したように、EVシフトにより、電気自動車で不要となるエンジン、自動変速機に関わる投資は縮小していく公算が強い。電気自動車向け部品の関連投資は増加が見込まれるものの、部品点数は大きく減り、金属加工を主力としてきた工作機械業界にはネガティブ要因となりかねない。

工作機械業界でも、自動車依存度の高い企業は電気自動車関連向け製品への取り組みや、新たな事業領域の模索が必要となりそうだ。

コメントが送信されました。