読了目安:6分

EVへの移行とエンジン部品の今(1)マフラー

電気自動車(EV)の普及が世界的に減速している。しかし、中長期的にはエンジン車からEVへの置き換えが進むだろう。エンジン車のみにあってEVには使われない部品の市場が縮小するのは自明だ。そうしたエンジン関連部品製造を生業とするメーカーは、事業構造の転換を迫られている。ピストンリングなど一部の部品では生き残りに向けた再編が起こっているが、それ以外の多くの部品で目立った動きはない。エンジン関連部品の現状を整理して、連載でお伝えする。初回は排気部品のマフラーを取り上げる。

▼EVへの移行とエンジン部品の今(シリーズ通してお読み下さい)

「EVへの移行とエンジン部品の今」シリーズ

自動車メーカーと部品メーカーの強固な関係

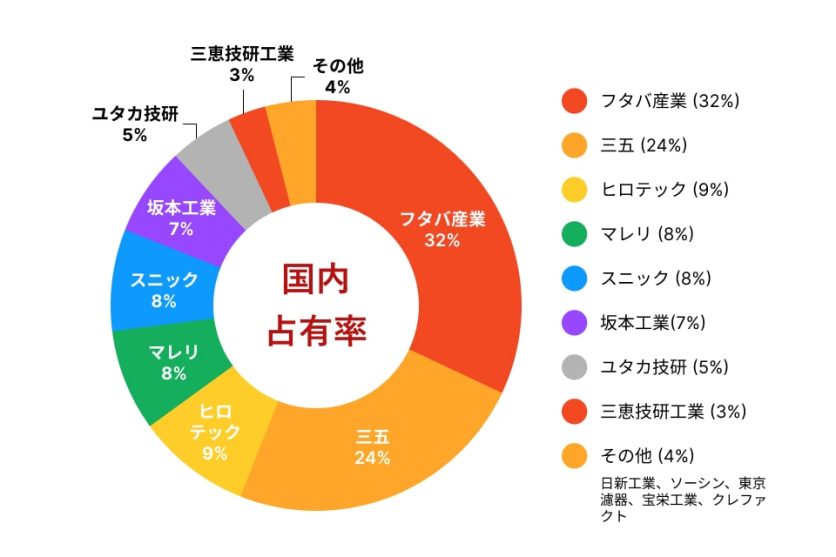

上図はマフラーの国内市場シェア(2022年)を示したものだ。フタバ産業を筆頭に三五、ヒロテック、マレリ(旧カルソニックカンセイ)などが参入しており、約1,200億円の市場に13社がひしめいている。

各マフラーメーカーの取引先は明確にすみ分けられている。トヨタ自動車にはフタバ産業と三五が半分ずつ、マツダにはヒロテックが9割、日産自動車にはマレリが9割、スズキにはスニックが6割を供給するといった具合だ。

フタバ産業にはトヨタが31%、ユタカ技研にはホンダが70%出資しており、取引関係だけでなく、資本関係で特定の自動車メーカーと結びついているメーカーもある(スニックはスズキの100%子会社であり、ソーシンは日野自動車の100%子会社だ)。

いわゆる「系列」が色濃く残っているのがマフラー市場の特徴だ。自動車メーカーごとに主要なマフラーメーカーがおり、結果的に13社が参入する構成となっている。

系列の「すり合わせ」による優位性が低下

前述の系列は、自動車メーカーと部品メーカーが長期的な取引関係を前提に、両者による「すり合わせ」で品質向上を図っている点に特徴がある。日本自動車産業の競争力の源泉とも言えるだろう。

しかし、海外メガサプライヤーが力を強め、電機メーカーなどの異業種も参戦する中、すり合わせを強みとする系列部品メーカーの競争力は以前と比較して劣りつつある。また、長期取引関係の下では競争原理が働きにくく、100年に1度とされる、現下の自動車産業で起きている急激な環境変化に対応しづらいとの指摘もある。

考えられる二つの打ち手

日本の自動車産業の競争力を維持し、環境変化に対応するための打ち手は、二つ考えられる。一つは「既存のエンジン関連部品事業の効率化」であり、もう一つは「エンジン関連部品以外の新規事業の創出・拡大」だ。

既存のエンジン関連部品事業については、市場縮小が見込まれるために効率化が必要になる。部品メーカーは系列以外の自動車メーカーとの取引拡大でスケールメリットを引き出そうとしているが、部品によっては系列の壁が高く、なかなか進んでいない。

マフラーメーカー各社の状況を見ても、長年供給先にほとんど変化がなく、業界再編が必要かもしれない。自動車産業の変化はスピードを増しており、時間を買うという観点から、その手段としてM&Aが有効ではないか。

スケールメリットを追求

では、具体的にどのように進めるのか。複数の部品事業のうち、自社が優位にある部品について、競合他社と統合してスケールメリットを生かせれば、残存者利益を確保できる。新規事業への投資の原資も膨らむ。また、優位性の乏しい部品事業を別の会社に譲渡すれば、優位にある部品事業に経営資源を集中できる。

特にマフラー市場のように系列色の強い市場は、系列をまたいだ再編で事業の効率化が大きく進む可能性がある。こうした部品市場は、自動車メーカーの意向が強く働くため、自動車メーカーが主導的に再編を進める必要があるかもしれない。個々の企業の枠を超え、マフラー市場全体を効率化する大局観が求められるのではないか。

技術の展開で新規事業創出

既存事業の減少を埋め合わせるためには、新規事業の創出・拡大が必要になる。マフラーメーカー各社は、事業構造の変革に向け、既存事業で確保した利益を、電動化など新分野の開発投資に振り向けている。自動車と関係の薄い農業などの新規事業を育成する動きも広がる。

前述の13社のマフラーメーカーは、いずれもマフラーだけを生産しているのではない。プレス加工や金属加工といった技術を生かして、ほかの排気部品やボディー部品、内装部品などを生産している。保有する技術の棚卸しをして、競争力ある技術をエンジン関連部品以外の新分野に展開することは有効だ。

ピストンリングの再編はよい成功事例に

エンジン関連部品の再編の事例として、ピストンリングがある。大手2社、リケンと日本ピストンリングが2023年に経営統合した。既存事業のシェア拡大や新製品の事業化で、年30億円の相乗効果を引き出す計画だ。

デンソーは、スパークプラグ事業などを独立系の日本特殊陶業に譲渡する意向で、電動化やソフトウェア分野に注力する。日本特殊陶業も選択と集中を進め、営業利益率は自動車部品メーカーの平均5%を大幅に上回る17%を達成している。

このように部品によっては再編が進んでいるものもあるが、マフラーのように系列色が濃い部品は変化に乏しい。吸排気のマニホールドなどエンジン関連部品にその傾向がみられる。今後の連載で取り上げたい。

文献

- 総合技研「2023年版 自動車部品の納入マップの変化と現状分析」

- マークラインズ

コメントが送信されました。