読了目安:13分

エレクトロニクス大手の復活は本物か㊦長期トレンドと22/3月期の注目点

国内大手エレクトロニクス8社の収益性が、改善方向にある。現在の2022/3月期業績予想が達成されれば、売上高営業利益率は7%を突破し、ROEも2桁へと上昇する公算が大きい。過去20年間で最高水準となるが、エレクトロニクス大手の収益性回復→復活は本物だろうか?今回の記事㊦では、長期トレンドの分析、21/7-9月期業績と22/3月期の注目点について、言及したい。

-

Frontier Eyes Online編集部

Frontier Eyes Online編集部

①長期トレンド:10%超達成にはM&Aアクションの収益貢献がカギ

前回(エレクトロニクス大手の復活は本物か㊤(短期業績からの分析))に続き電機大手8社(日立製作所、東芝、三菱電機、富士通、パナソニック、シャープ、ソニー、キヤノン)の決算の簡易分析を行った。

中間期では大半の企業で想定を上回ったものと見られ、地政学的・コスト的なリスクが残る中でも上方修正が目立つ。

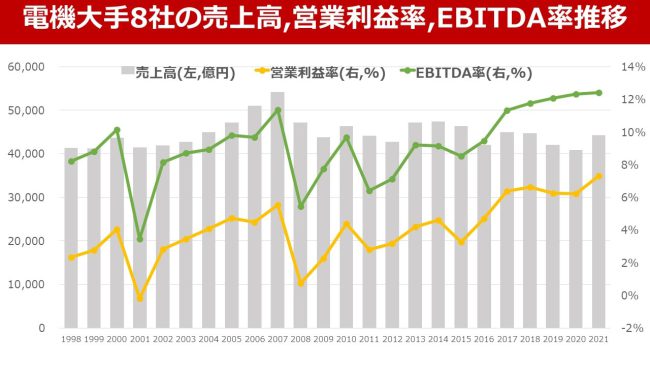

上方修正幅はやや物足りない印象もあるが、会社予想ベースでも売上高営業利益率は7%を超え、EBITDAマージンは12%を突破。長期トレンドで見ると売上高は停滞しているものの、利益率はマクロ情勢等によりアップダウンあるが、全体として上昇トレンドを描いている。

この収益性向上トレンドを維持し、2025年度前後に8社全体で10%を突破できる可能性があるのか、その可能性に関して中間決算の状況等から検討してみたい。

現時点の情報集約としては、以下の3パターンを想定している。

- リカーリング型やソリューション型など収益性高い事業が事業ポートフォリオ上主体となりつつあり、収益成長が読みやすい企業が存在(ソニー、日立、富士通)

- 得意領域へ事業を集中化しグローバルでの競争優位性を獲得することで、トップラインの拡大と限界利益上昇を両立する(三菱電機、キヤノン)

- 新たなガバナンス/組織体制を構築し、本格的改革による収益性改善を目指す(東芝、パナソニック)

既にグループ1とグループ2は、公表・非公表を含め中期計画上で10%前後の営業利益率がターゲットになっている(ソニーは達成済み)。

グループ3は、構造改革や新しいビジネスモデル構築上、遅行している印象もあるが、新体制下で変革・改革を期待したい。結果論としては、8社合計で2025年度前後における10%超の営業利益率達成は射程圏との印象だ。

積極的なM&Aに動く

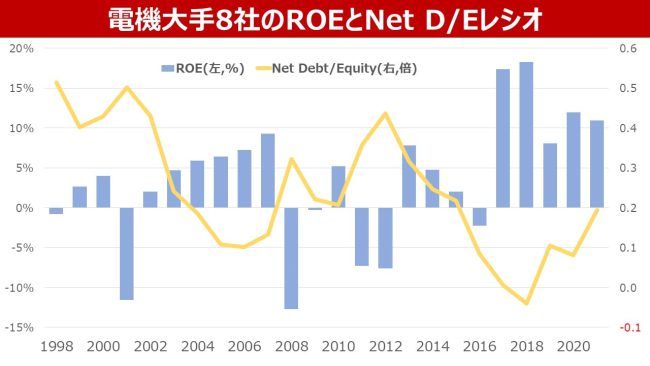

資本効率に関して、ROEとネットデット・エクイティレシオ(Net D/Eレシオ)をチャート化してみた。ROEは2001年度以降、営業損益の停滞に加え各社の構造改革費用等計上もあって、マイナスとなった期も多いが、2017年度以降は2桁水準(2017-2018年度は一部企業の過小資本の影響で高かった)を維持し、ほぼ資本市場の目線=期待値に合う。

一方、Net D/Eレシオは、2018年度にネットキャッシュ(NetDebt=有利子負債等-現預金がマイナスになる、現預金が負債を上回る状況)となったものの、その後ネットデットに転換。一部企業が財務レバレッジを活用し、積極的なM&Aに動き始めた影響である。

構造改革の断行し後、一定のサステイナビリティが担保できた後、資本効率を重視し、事業ポートフォリオのグローバル市場における強化=M&A、による成長が、各社で行われ始めた。

日本企業は、歴史的にPMIなどで躓くケースも多かったが、新たなガバナンス・マネジメント体制下での意思決定でもあり、今後の収益として買収前に試算した業績貢献を期待したい。

2桁以上の営業利益率達成には、過去の回復局面で利益率上昇に貢献した赤字事業の売却・撤収やテコ入れなどが一巡しつつあることもあり、M&Aによる成功・収益貢献・成長加速が必須である。

②短期業績結果:やや物足りないが期初想定を上回った印象

電機大手8社の2021年度7-9月期決算及び2021年度業績予想が出そろった。

7-9月期業績は、売上高10兆7673億円(前年同期比8.1%増)・営業利益8190億円(22.9%増)・売上高営業利益率7.6%(前年同期6.7%)と、第1四半期に続き順調な増収増益を達成。コロナ影響の反動もあるが、2019年7-9月期業績と比較した場合、0.3%減収・6.9%営業増益で、売上高営業利益率は+0.5%ポイントとなり、収益性の改善は続いている。

前年同期比でみた場合、増収効果・赤字事業等の構造改革・収益性高いリカーリング事業の拡大・円安、などが増益要因とみられる。一方、半導体を含む部品不足や、コロナ問題による生産・出荷面でトラブル、原材料・部品価格高騰、がマイナス要因。マイナス要因をプラス要因で吸収した結果であり、営業利益率は7.6%と過去20年間で最高水準に達しているものの、第1四半期発表時点での印象と比較するとやや物足りない。

この物足りなさは、収益源ポートフォリオの影響はもちろんだが、経営上のリスクコントロールの在り方=生産・部品調達・物流におけるトラブルの影響度差、も影響している印象だ。

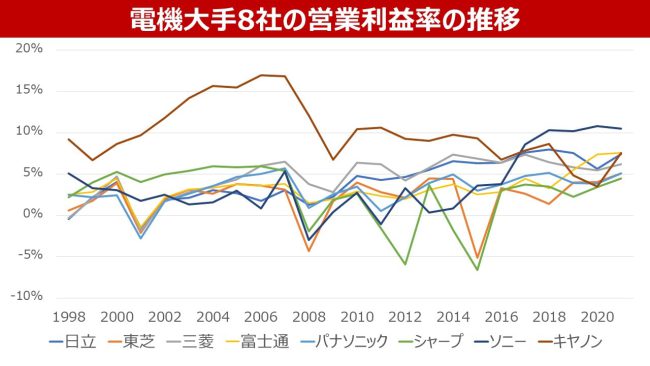

21/7-9期の状況を各社別にみると、売上高・営業利益の増減ベースで大きな格差がある。格差は、事業ポートフォリオの転換や構造改革、一過性要因などでもたらされているが、コロナ問題に左右されず業績が拡大しているソニー、コロナ前の水準を上回る収益性まで回復したキヤノン・パナソニック(一時要因を含む)、概ねコロナ前の水準まで利益率は回復した三菱電機、2桁増収で利益率低下をカバーし増益となった日立、コロナ問題に左右されず水準自体に停滞感強い東芝・シャープ、利益額・率ともにコロナ前に回復していない富士通、に分類され、共通した方向性はない。

定量的に見た営業利益率は、ソニー13.9%が唯一の2桁で、続いて日立>キヤノンが7%台、パナソニック>富士通>三菱電機が5%台、東芝>シャープが3%台。営業利益率の水準と、コロナ前との増益率比較は、相応に相関性があり、興味深い。コロナ影響は、結果として短期的業績に影響したものの、収益性の高い企業はその影響を十分に吸収し、新たな環境での成長に向かっているとの印象を持つ。

1Qと概ね同様の印象

ちなみに21/4-6期決算の各社別コメントは以下の通りであったが、7-9月期の状況を見ても印象は概ね同等である。

- パターンA:高水準かつ安定的=リカーリング型モデル⇒ソニー

- パターンB:平均以上だが変化大=高固定費率・需要変動大⇒三菱電機、キヤノン

- パターンC:平均以下だが上昇方向=DXでメリット・構造改革⇒富士通・パナソニック

- パターンD:低水準で改善率低い=ビジネスモデル変化なし⇒東芝・シャープ

- パターンE:平均以下だが安定的=OPMでは未だ変革の効果顕在化せず⇒日立製作所

③短期業績予想:全体は上方修正だが、企業間で方向性異なる

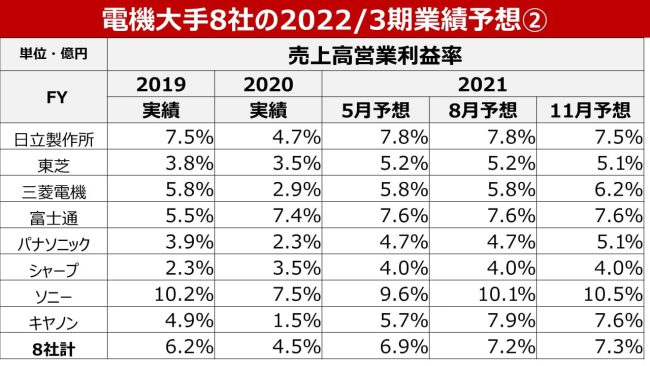

電機大手8社の21年度業績予想は、上半期の実績を踏まえ、5社が売上高44兆5300億円(20年度比14.2%増、19年度比5.8%増)、と5月時点予想43兆6000億円、8月時点予想43兆7200億円から上方修正された。

また営業利益予想は、3兆2310億円(20年度比83.0%増、19年度比22.9%増)と、同様に5月時点予想3兆40億円、8月時点予想3兆1390億円から上方修正されている。

結果として21年度売上高営業利益率は7.3%と20年度4.5%、19年度6.2%から大きく上昇し、5月時点6.9%・8月時点7.2%からも修正されている。

上方修正の要因は前回分析した第1四半期や前述の第2四半期と同様、売上高の増加や不採算事業の撤退・縮小、構造改革の効果、円安等がプラス要因と推測。マイナス要因は、原材料・部材価格上昇によるコストアップ、コロナ影響の長期化による部材調達や生産拠点の稼働停滞、サプライチェーンの混乱、などがあげられる。

ただし、コロナ影響に関しては各社とも相応のリスクを織り込んで期初予想に織り込んでいた印象が強く、プラス要因に対してマイナス要因を考えると、やや物足りない。

ちなみに売上高の期初予想比上方修正額は9300億円、前年比での増収額は5兆5500億円、19年度比増収額が2兆4400億円程度。業績予想上、一般的に使用される限界利益率(30%)で試算した増収効果額は、上方修正で2790億円、20年度比で1兆6650億円、19年度比で7320億円。この試算に対し実際の営業増益予想額は、それぞれ、2270億円(増加額に対し24.4%)、1兆4657億円(同26.4%)、6010億円(同24.6%)、となっている。

この期間内における減価償却費・研究開発費等公表された固定費は増加しておらず、結果限界利益率は単純試算上25%程度となり大手全体で低下方向。円安によるメリットが明らかにあることを考えると、事業ポートフォリオ改革や構造改革は限界利益率上昇に寄与していない可能性がある。

限界利益率は、脱製造業化が低下要因と推測する一方、ソリューション型・リカーリング型の限界利益率は高いはずで、違和感があり、今後解明をしていきたい。

ただし、公表する業績予想に対する企業毎の考え方も影響している可能性がある。資本市場は特に利益面で下方修正を嫌うイメージがあり、ある程度達成角度の高い業績予想を公表してくるケースが増えている。不透明な要素は常に存在するが、可能性としては第3四半期発表時に再度上方修正の可能性は高いものとの印象。円安もあり売上高は45兆円前後、営業利益は3兆5000億円前後、営業利益率は7.5%を突破していく可能性があろう。

全8社で増収増益予想

個別企業でみると、全社で20年度比増収増益が予想されている。売上高を見ると、M&Aによるプラス効果や円安効果もあり、8社中4社で2桁増収予想、19年度比でも3社が2桁増収予想となっている。一方、19年度比では事業売却等に影響もあるが、3社が減収、2社がほぼ横ばいとなっており、格差がかなりある。

また、期初予想・第1四半期時点予想に対し、着実に上方修正が行われているが、円安分を考慮すると、実質的には、部品調達・生産拠点での稼働問題などの生産面や、設置納品など顧客事情、物流面での影響で、下方修正の印象もある。

営業利益・営業利益率でみると、前年比・19年度比・修正率等の全項目で、さらに企業間の格差がある。環境に左右されず順調な利益拡大と上方修正となったソニーが利益率の観点を含め目立つ一方、8社内では比較的利益率の高い日立製作所とキヤノンは、下方修正となった。

パナソニックは8社中最も高い上方修正率だが、一時的利益を含んでおり、これを除くと実質下方修正となっている。

東芝・富士通・シャープの修正はなかったため、実質上方修正はソニーのみで、一時的要因を除くと全体でも上方修正率は低い。

売上高と同様、生産面での影響に加え、原材料価格の高騰が影響しているものと推測される。特に資産効率の改善へ向けCCC(キャッシュコンバージョンサイクル、仕入れ時のキャッシュアウトから売上計上後のキャッシュインまでの期間)の短期化を志向した結果、原材料に対しても在庫を持たず、調達先を絞り込む行動を行ってきた結果、収益上のリスクが顕在化した印象がある。

営業利益率は、2010年代半ばから上昇トレンド

1997年以降の各社営業利益率を見ると、2010年代半ばをボトムとし、全体として10%へ向けた上昇トレンドを描きつつあると見える、ただしこの動きは2000年代のネットバブル崩壊後のトレンドと似た印象もある。

無駄はあってもリスクへのヘッジを

一定の無駄があっても、地政学的・グローバルな経済混乱等のリスク発生時に対するヘッジを常に検討しながらの経営が必要となろう。

コメントが送信されました。