読了目安:8分

申請期限が迫る事業承継税制の「特例措置」、後継者未定でも適用を申請すべき、手続きや注意点を解説

事業承継税制の「特例措置」が、不祥事を起こしたジャニーズ事務所の元社長の株式相続に適用されていたことが明らかになり、注目を浴びている。この特例措置の適用を受けるには、特例承継計画の提出が必要だが、その提出期限が2024年3月末に迫っている。そこで本稿では、適用申請の手続きを解説するとともに、注意点やリスクも整理しておきたい。

-

Frontier Eyes Online編集部

Frontier Eyes Online編集部

期間限定だがメリットも大きい「特例措置」

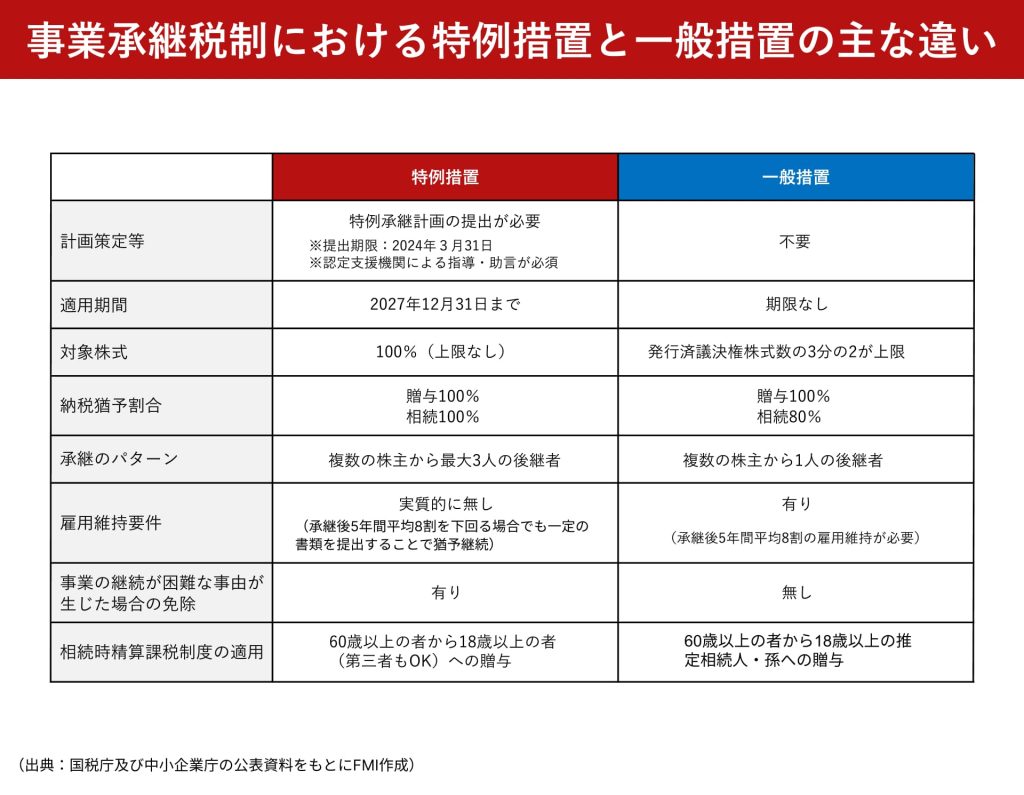

事業承継税制は2009年に創設された制度で、正式な名称は「非上場株式等の贈与税・相続税の納税猶予・免除の特例」といい、後継者が、先代経営者から自社の株式を承継する際に、贈与税または相続税の納税を猶予(一定の要件を満たせば免除)する制度で、現状は、事業承継税制の「一般措置」と呼ばれている。

しかしながら、制度が複雑で、適用要件も厳しいため、様々な改正を経ても利用がなかなか進まなかった。中小企業の後継者不足がますます深刻化する中、ついに2018年の税制改正で、10年間の期間限定ではあるものの、大幅に要件を緩和した事業承継税制の「特例措置」が設けられた。

そのため、現状の事業承継税制には、従来からある一般措置と、2027年12月末までの期間限定の特例措置が併存する形になっている。特例措置の方は特例承継計画の提出が必須となるものの、期間限定だけあって、一般措置のデメリットの多くを解消する内容になっている。

後継者が未定でも特例承認計画の提出を

事業承継税制の特例措置を受けるには、中小企業を支援する専門知識や実務経験が一定レベル以上あると国が認めた「認定経営革新等支援機関」(以下、「認定支援機関」という)の指導と助言を受けることが必須となる。

この指導と助言のもとで完成させた特例承継計画を、2024年3月末までに都道府県に提出し、確認を受けなければならない。

この特例承継計画に記載する内容は次のとおりである。

- 会社の概要(事業内容、資本金、従業員数)

- 特例代表者の氏名・代表権の有無

- 特例後継者の氏名(最大3名)

- 特例後継者が株式を承継するまでの期間の経営計画(株式を承継する時期、それまでの経営上の課題、当該課題への対処方針を記載)

- 特例後継者が株式を承継した後の5年間の経営計画(後継者が事業の持続・発展に必要と考える具体的な取組み内容を記載)

上記の通り、特例承継計画には、後継者の氏名の記載が求められているため、後継者が未定の状態、すなわち、空欄や「未定」と記載して出すわけにはいかないが、提出後でも変更申請書を提出することで後継者を変更することは可能となっている。

実際には後継者が決まっていなくても、とりあえず氏名記載欄を埋めて、計画を提出しておくことをお勧めしたい。

会社側で記載するのは、A4サイズで2ページ程度であり、認定支援機関さえ決めれば、作成に手間取ることはないと思われる。

数多くの税理士が認定支援機関として登録しているので、まずは顧問税理士に相談するのも良し、中小企業庁が公表している認定支援機関の検索システムで検索して探すのもいいだろう。

事業承継税制の適用を受ける場合のリスク・注意点等

ここで、事業承継税制を適用する場合の主なリスク・注意点等を整理しておきたい。

- 納税猶予の取り消し

事業承継税制は、一定の要件を満たせば免除となる場合があるものの、基本的には納税の猶予の制度なので、状況の変化によっては猶予が取り消されるリスクもつきまとうことに留意が必要だ。対象株式を譲渡した場合は、当然のことであるが、後継者が代表取締役を退任したり、減資や合併、会社分割等の組織再編を実行したりすると、納税猶予が取消しになることがある。このように、制度がかなり複雑で、常に専門家のケアが必要になってくる。

なお、ジャニーズ事務所においても、納税猶予の取消しを受けることなく、被害者への補償も実行する新しい体制・枠組みを実現させることが、専門家の腕の見せどころと考えていたが、どうやら、ジャニーズ事務所の後継者は、納税猶予の取消しを覚悟(ただし、一部については、免除を受けられるものと想定)しているようである。

- 株式の担保提供

担保提供が必要となる点も注意したい。不動産等を担保とすることもできるが、納税猶予の対象となる株式すべてを担保として提供する場合が多いと思われる。なお、株式を担保提供する場合、会社法上の「株券発行会社」ならば、実際に株券を法務省に供託(担保提供)する必要があるが、「株券不発行会社」であれば、税務署長が質権設定することについて承諾する書類を提出するだけで済む。

株券発行会社となっている場合は、手続きが面倒ではあるが、株券不発行会社に変更しておくことをお勧めする。

- 特例措置は期間限定

事業承継税制は、何世代にもわたって、永続的に適用を受け続けることを前提としている。株式の上限がなく、相続税が100%納税猶予される特例措置は、2027年12月末までの時限措置であり、この特例措置を使って、税負担なく、後継者に株式を承継させたとしても、その次の世代への相続で承継される際には、一般措置しか使えず、納税猶予の対象になる株式数は発行済み議決権株式総数の3分の2まで、かつ猶予の割合も相続税額の80%という上限があるため、納税に苦慮する可能性がある。

- 後継者以外の相続人にも配慮を

事業承継税制を適用する場合は、一般措置か特例措置かにかかわらず、後継者以外の相続人にも配慮が必要だ。遺留分(一定の相続人に保障された最低限の遺産取得割合)への対応が必要になるほか、相続税が累進税率であるという特性上、後継者以外の相続人は、自社株が相続財産に加味された高い税率で課税されてしまうといった事象が生じる可能性がある。

特例措置自体の期限延長にも期待

特例承継計画の提出期限は、当初は2023年3月末であったが、新型コロナウィルス禍の影響などにより、22年の税制改正で、2024年3月末まで延長された。

一方、事業承継税制の特例措置の期限(2027年12月末)は延長されず、22年の税制改正大綱では「2027年12月末までの適用期限については、今後とも延長を行わない」旨が明記されている。

しかし、23年8月31日に経済産業省が公表した「2024年度税制改正要望」では、特例承継計画の提出期限(2024年3月末)のさらなる延長を求めるとともに、「円滑な事業承継の実施のために必要な措置について検討する」と記載していることから、特例措置自体の期限(2027年12月末)の延長も求めているものと考えられるので、今後の税制改正の動向に注目したい。

なお、筆者はジャニーズ問題をきっかけに、事業承継税制の適用を厳格化するような税制改正が行われることは、あってはならないと考えている。また、事業承継税制の適用を躊躇するような風潮にならないことを望んでいる。

コメントが送信されました。