読了目安:7分

38年ぶりの民法改正(相続法)が事業承継に与える影響

相続に関する民法が2018年、38年ぶりに大きく変わった。主な改正内容は、遺言制度の見直しや、相続人となる夫または妻の居住権の保護など……。それに加えて、相続人が相続する最低限の財産の額をしめす「遺留分」に関する見直しもあり、その大部分が2019年7月1日に施行された。本記事では、中小企業の事業承継に大きな影響を与える遺留分の見直しについて取りあげる。

-

Frontier Eyes Online編集部

Frontier Eyes Online編集部

1.遺留分とは

「遺留分」とは、夫または妻やその子ども(またはその代襲相続人)と、父母や祖父母などの「直系の尊属」に対して、民法が最低限保証している相続財産の額のことだ。

具体的には、相続人が父母や祖父母などの直系の尊属のみの場合は相続財産の3分の1、それ以外の場合は2分の1としている。

2.改正の内容

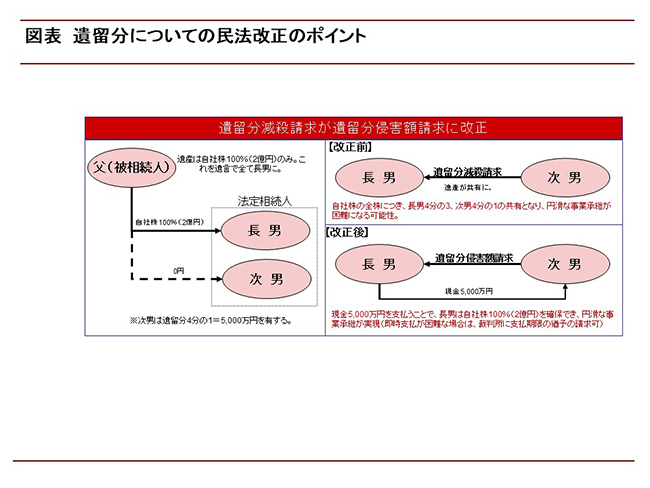

(1)円滑な事業承継に向けた改正 相続での自社株分散を防ぐねらい

改正前は、経営者が生前に自社の株や事業用の資産を後継者に贈与したり、遺言で集中させたりしても、その額が遺留分を侵害している場合は、相続人となる夫または妻などの遺留分を受けとれる権利者が「遺留分減殺請求権」という権利を使えば、後継者が相続又は贈与された分の自社株や事業用資産に共有関係が生まれていた。

その結果、自社株が後継者以外に分散したり、事業用の資産を売却せざるを得なくなったりするなど、円滑な事業承継の妨げになることがあった。

ただ今回の改正で、遺留分を侵害している場合は、自社株や事業用資産などの遺留分そのものを求める「遺留分減殺請求権」ではなく、遺留分に相当する金銭を求められる「遺留分侵害額請求権」になった。

つまり、「侵害された遺留分そのものを取り戻す権利=遺留分減殺請求権」から、「侵害された遺留分に相当する部分を金銭にて取り戻す権利=遺留分侵害額請求権」に改正されたのだ(図表)。

この改正で、相続できる財産が自社の株や事業用の資産しかない場合では、これらを後継者に集中させても、生命保険金や銀行借入金などの金銭の支払いで対応できるようになった。

また、後継者が金銭をすぐに支払うことができない場合は、裁判所に対して支払い期限の猶予を求められるようになった。

なお、遺留分侵害額請求権は、遺留分を受けとる権利のある人が、相続が始まったこと、または遺留分を侵害する贈与や遺贈があったことを知ったときから1年の間に行使しないと、「時効」となってなくなる。

また、相続が始まったときから10年を経過したときも同様に時効となる。

(2)遺留分の算定方法の見直し(生前贈与が促進)

遺留分を算定する方法についても見直しがあった。

これまでは、遺留分として算入する生前贈与の範囲は、民法で定められた相続人に対する贈与などのうち、一部の相続人のみが受け取った「特別受益」に当てはまるものがあれば、それは何年前のものであっても対象となっていた。

しかし、この範囲が相続前の10年間に限定された。(当事者双方が遺留分権利者に損害を与えることを知ったうえで行った贈与は限定されない)。

この見直しで、自社の株や事業用の資産を贈与したあとに10年が経てば、遺留分の計算に影響を与えないことになった。そのため、早い段階での生前贈与が促進され、スムーズな事業承継が期待されるようになる。

3.遺留分に関する改正の経営承継円滑化法への影響

「中小企業における経営の承継の円滑化に関する法律(経営承継円滑化法)」においては、中小企業の事業承継をスムーズにするために、相続税や贈与税をおさめる時期を猶予する制度(事業承継税制)や、分散した自社株を買い取ったり、相続税を支払うためなどの資金調達を支援する金融支援がある。

また、遺留分減殺請求による自社株の分散を回避するために、遺留分に関する民法の特例も設けられている。

これは、現オーナーの生前に、後継者が他の推定相続人全員と「除外合意」(生前贈与株式などを遺留分の対象から除外することを合意)したうえで、「固定合意」(生前贈与株式などの評価額をあらかじめ固定することを合意)もするというもので、この「除外合意」と「固定合意」は、民法の特例として設けられた制度であるから、今回の改正の影響を受けるものではない。

4.遺留分に関する改正の税務への影響

(1)譲渡所得課税

改正前は、遺留分減殺請求にもとづいて、相続財産である自社株や不動産を分けあたえても、譲渡所得の課税対象とはならなかった。

しかし、遺留分侵害額請求という金銭債権に改正されたことで、遺留分侵害額請求にもとづいて、相続財産である自社株や不動産を分与すると、それはほかのもので対応する「代物弁済」となるため、譲渡所得の課税対象となる。この点については、今回の改正で大きな影響を受けるので注意が必要だ。

(2)事業承継税制

事業承継税制に関しても、上述の譲渡所得課税と同じく、今回の改正で大きな影響を受けるため、注意が必要だ。

改正前は、遺留分減殺請求を受けて、事業承継税制による納税猶予対象となった自社株を分けあたえても、納税猶予の打ちきり対象になる「対象株式の譲渡」には当てはまらなかった。

しかし今回の改正ではほかのもので対応する「代物弁済」になるため、納税猶予の打ちきり対象となる「対象株式の譲渡」に当てはまるようになる。

5.複雑化する事業承継を取り巻く法制度

今回の改正は、事業承継を早期に、かつ計画的に進めることを促すものであり、承継の安定化を図るうえでも非常に有意義な内容だ。

昨今、事業承継をスムーズにするための法改正が相次いでいる。

一方で、事業承継を取りまく法制度が多岐にわたるうえに複雑化しているため、事業承継の各領域を網羅的に対応できる専門家が少なくなってきていると感じる。

中小企業の事業承継は、オーナー家の相続問題と密接に関連し、関係当事者も多岐にわたり、相続人の利害が複雑に絡んでくる。

遺留分は、まさにその相続人の利害関係に関する部分だ。

遺留分を考慮しないで事業承継を進めても、後に相続人の間でトラブルに発展し、スムーズな事業承継が困難になる。

遺留分に関しては、上述の通り、経営承継円滑化法における「遺留分に関する民法の特例」にもとづく「除外合意」「固定合意」が有効だ。

そして、民法で認められている「遺留分の事前放棄(家庭裁判所の許可が必要)」など、紛争を未然に防ぐための制度も依然として有効でもある。

これらも踏まえて、今回の民法の改正内容、そして、改正内容が税制に与える影響などを十分に理解したうえで、事業承継のプランニングをしていただきたい。

機関誌「FRONTIER EYES」vol.27(2019年11月発行)掲載記事を修正の上再掲

コメントが送信されました。