読了目安:9分

マンションの価格高騰はいつまで続くのか

首都圏の新築マンションの価格はこの10年間上がり続けている。しかし高い価格でも売れ行きは堅調だ。価格上昇の背景は何か、誰が買っているのか、今後はどうなるか、リスクは何か、を考察した。

-

Frontier Eyes Online編集部

Frontier Eyes Online編集部

10年前と比べ価格1.6倍も売れ行きは堅調

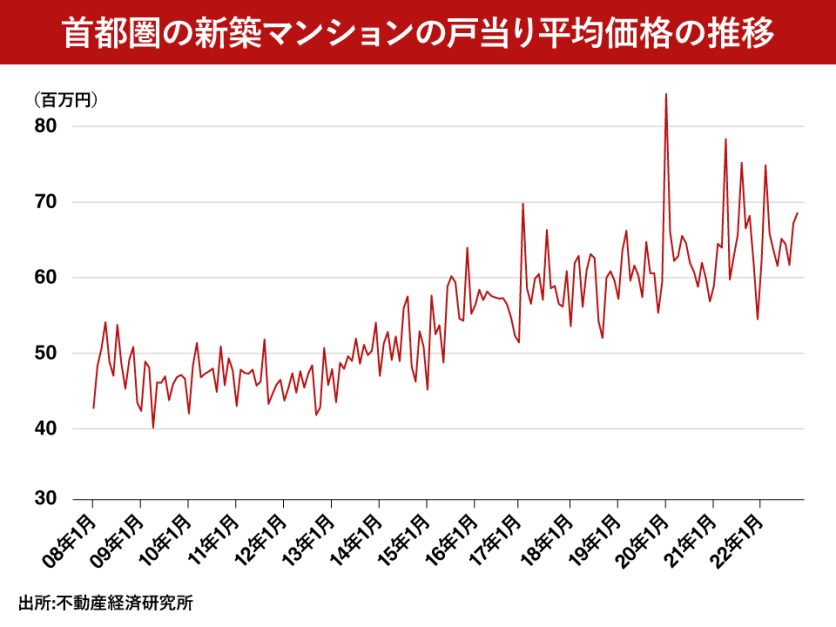

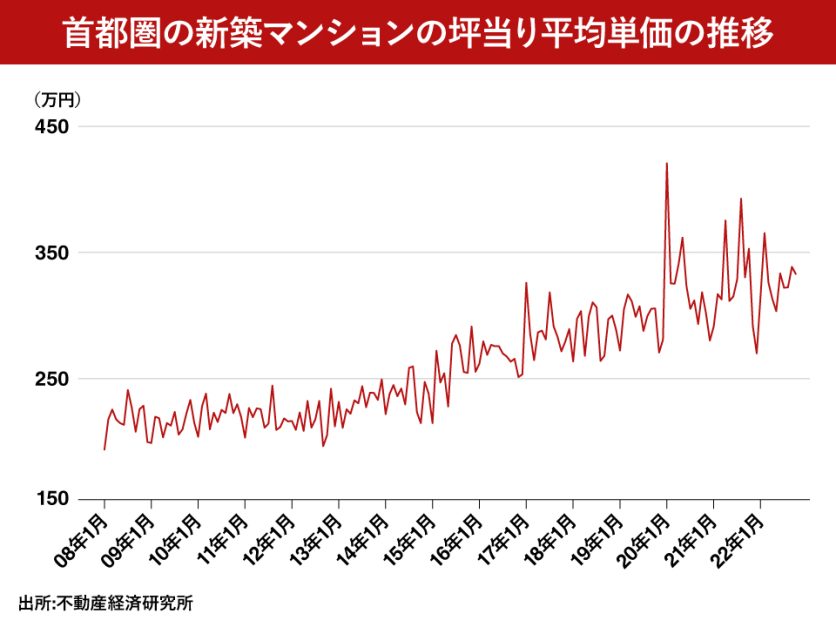

直近の10月の首都圏の新築マンションの一戸当りの平均価格は6,787万円で10年前の2012年10月の4,218万円と比べて約1.6倍となった。一坪当りの平均単価は同328.9万円で、10年前の10月の201.1万円と比べて同じく約1.6倍となった。

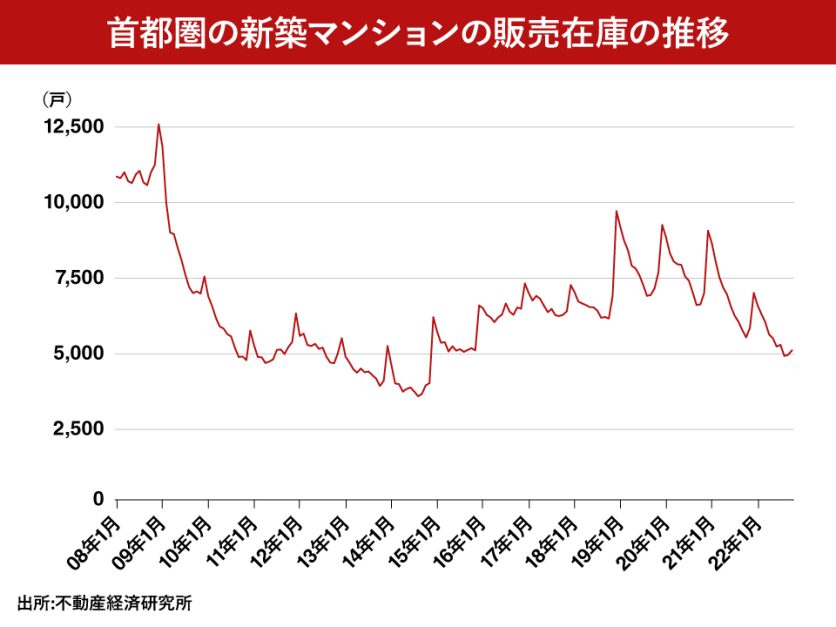

70%が売れ行きの好不調の分かれ目とされる契約率は71.9%。売れ残り在庫を示す販売在庫は10月末で4,945戸で、2018年12月に9,552戸でピークとなった後は減少トレンドにある。価格は高いが、総じて販売は堅調に推移している。

土地仕入れコストの上昇分 販売価格に転嫁

過去10年で、首都圏で供給される新築マンションの販売価格が大きく上昇したのにはいくつかの要因がある。

まず第1に、マンション用地の仕入れコストが上昇し、それが販売価格に転嫁された。

過去を振り返ると、2013年4月に日銀が「異次元の金融緩和」を発動して以降、長短金利がゼロ近辺に低下して個人、ファンド、外国人から不動産市場に大きな資金が流入して不動産全般の価格を押し上げた。

マンションデベロッパーにとって、市場での土地価格の上昇は、仕入れコスト=原価の上昇を意味する。そこで利益を確保するためには、商品であるマンション住戸の面積を狭くするなどして原価の総額を抑えるか、あるいは販売価格へ転嫁するか、あるいはそれらを組合せるなどのオプションがある。

この10年で見ると、土地仕入れコストの上昇は、大手デベロッパーの商品を中心に販売価格にほぼストレートに転嫁されていると推定され、それはデベロッパーのマンション販売の利益率の改善となって現れていると考えられる。

建築費の上昇の要因も

販売価格高騰の第2の要因は、建築費の上昇にある。

2011年3月に起った東日本大震災からの復興のための建設工事が本格化し始めたのは2012年だが、この頃から被災地に隣接する首都圏で人手不足が顕在化し、建築費が上昇し始めた。

2013年にはアベノミクスが始動して東京都心の大型再開発を始めとするいくつもの大型の建設プロジェクトがスタートし、また同じ年の9月には2020年のオリンピックが東京で開催されることが決まり、オリンピック関連施設の建設という新たな需要が生まれた。

2020年以降のコロナ禍によるサプライチェーンの寸断、資源高や円安での資材コストの増加により、建築費はさらに上昇して現在に至る。

建設物価調査会の統計によれば、東京の鉄筋コンクリート造の集合住宅の2021年の工事原価指数は2011年と比べて24%上昇したが、実感としての建築費の上昇率はそれを上回る。

なお建設業の就業者数は直近の9月で492万人で、1997年8月のピークの700万人から約30%減少した。492万人のうち65歳以上の就業者が17%おり、このうちの多くは今後10年間でリタイアすると予想されるため、機械化施工などの合理化が一定程度進んでも、人手不足は今後も続くと考えられる。

低金利が需要を支える

日銀のイールド·カーブ·コントロール政策(=YCC:短期金利は日銀当座預金のうち政策金利の残高にマイナス金利を適用し、長期金利は10年国債利回りが概ねゼロ%程度で推移するように買い入れを行なう長短金利操作)により、住宅ローンのうち長期金利が指標になる固定金利のローンの金利は1%前後で推移している。短期プライムレートを指標とする変動金利のローンの金利は、年1%割れが常態となっている。

低金利によって住宅ローンの金利負担が少なくなり、ローンの長期での返済総額が抑えられている。そこで金利が減少した分を販売価格に上載せしても、返済総額は変らない。すなわちマンションの表面上の価格が高くなっても、需要は低金利に伴う金利削減効果で支えられている。

パワーカップルが主な買い手

首都圏の新築マンションの価格が高騰している中で、買い手の中心は世帯所得が高い“パワーカップル”と呼ばれる人たちだ。

パワーカップルは、夫婦合わせて年収1,000万円を超える共働き世帯を指す(1,500万円を超えるカップルとの定義もある)。この世帯の人たちが、親からの生前贈与に加えて ”ペアローン“という、1つの物件に対して夫婦それぞれが自分の収入に応じてローンを借りるという住宅ローンを利用して1戸当り7,000万円から1億4,000万円程度の都心の新築マンションを購入している。

1戸当り2億円を超える都心のさらに高額な新築マンションは、企業オーナーや開業医などの伝統的な富裕層に加えて、ITベンチャーで成功を収めた創業者などのネオ富裕層が主な買い手だ。

一方、今年の春頃からの為替の円安に伴い、外国人の日本の不動産への関心が高まっている。新築マンションにも、外国人の買い手が一定程度存在すると思われる。

ちなみに外国人の購入動機のほとんどは投資目的だ。マンション業界では、顧客が自分で住む目的での購入を実需、投資目的での購入を仮需と呼ぶ。

経験則では、仮需が増えすぎると、中古物件の取引を含むマンション市場全体の取引が投機的になり、価格は実需からかけ離れた高値にまで駆け上った後速いペースで下落するリスクがある。

供給は概ね横ばい予想

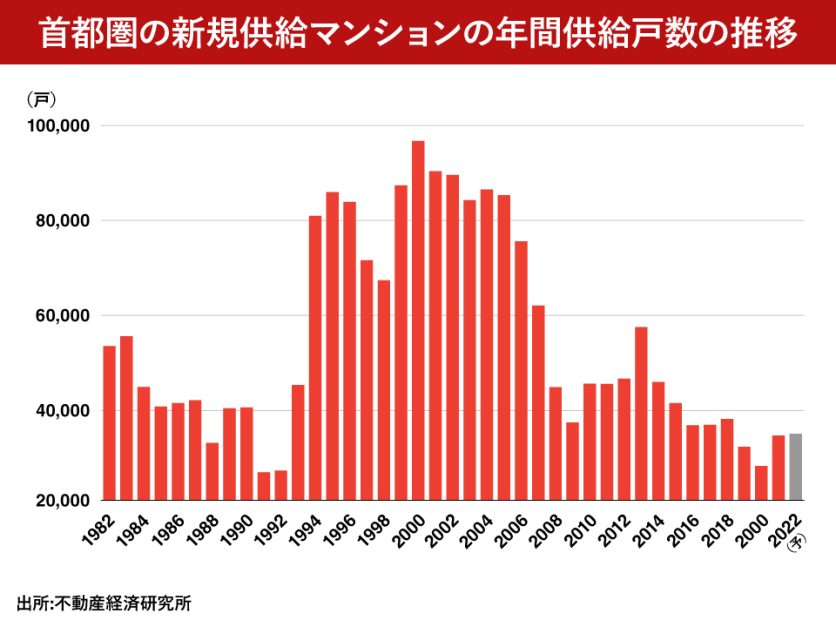

不動産経済研究所は、今年2022年の首都圏の新築マンションの年間供給を34,000戸と予測している。

この数字は、1990年代半ばから2000年代半ばまでの年間平均80,000戸と比べて約4割の水準にあたるが、この3万戸台前半の水準は3年前の2019年から続いている(図5)。

一方、2019年以降売れ残り在庫(図3)は減少傾向にある。ということは、3万戸台前半の供給で需給は概ね均衡していると推定できる。

首都圏での新築マンションの供給戸数のうち約半数は大手の総合デベロッパーによる供給だが、これら大手デベロッパーは現在、都心での開発用地の確保が難しいため、開発して商品化するのに時間のかかる近郊の駅前再開発などを手掛けている。

これに加えて、オフィス賃貸などの安定収益があるため、マンション開発で無理に供給戸数を増やす方針をとっていない。これらを考えれば、金利動向などに大きな変動がなければ、来年2023年も3万戸台前半の供給にとどまる可能性が高い。

高値はしばらく続く

現在の緩和的な金融環境で、不動産価格が大きく調整する理由は見出しにくいため、日銀の金融政策=YCCが維持される限り、デベロッパーにとって土地の取得コストは高止まりが続くだろう。

一方建築費も、材料費が高止まりすると同時に人手不足が続くと予想されるため、低下する要因は見出しにくい。これに加えて、販売市場では供給が抑制される結果、需給が概ね均衡していることを考えると、首都圏の新築マンションの価格は今後しばらくは高値安定もしくはさらなる上昇が考えられる。

最大のリスク要因は金利上昇

現在、日本の金利は長短ともに日銀のYCCによりコントロールされている。そこで今後の金利動向を予測することは、日銀の政策変更の可能性を予測することに他ならない。

日銀は現在の金融政策を変更する条件として、「賃金上昇を伴なう2%の物価上昇が安定的に持続すること」を挙げている。直近の10月実績の生鮮食品を除く消費者物価上昇率は前年比3.4%であり、今後幅広い品目での価格上昇により2022年度のみならず2023年度の上昇率も2%を超えることは十分あり得る。

これにより、日銀が今後1年以内に現在の緩和策の修正に動く可能性がある。そうなれば住宅ローン金利は変動金利にも固定金利にも上昇圧力がかかる。

その結果、現在米国の住宅市場で起こっているように、マンションの売れ行きにブレーキがかかり価格も下落する可能性がある。

なお過去の経験では、マンション市場がピークアウトする時は、財務内容の脆弱な中小規模のマンション専業デベロッパーが、換金のために在庫を投げ売りする結果、市場全体の価格の調整幅が大きくなりがちだ。

しかし現在のマンション市場は大手の総合デベロッパー主導であり、これらの会社には投げ売りのインセンティブは殆どない。従って価格の調整幅も比較的小幅にとどまる可能性が高い。

コメントが送信されました。