読了目安:8分

多すぎる?東証プライムの企業数 東証市場区分変更

2022年4月に迫る東証の市場区分変更に対して、否定的な意見が多い。プライム市場の企業が多すぎる、流動性が低い、などが批判の論点だ。しかし、世界の株式市場と比較して、東証の時価総額や流動性は劣後していない。プライム市場に残るための企業努力が日本企業全体の収益性を引き上げる可能性もあり、今回の区分変更はポジティブ面が過小評価されている。

-

Frontier Eyes Online編集部

Frontier Eyes Online編集部

東証の市場区分とは

東証が市場区分を変更する。

従来の、一部、二部、マザーズ、ジャスダックを、「プライム」「スタンダード」「グロース」という3区分にする。慣れ親しんだ「東証一部」という言葉はなくなる。

背景には、東証一部の企業数が多くなり過ぎたとの指摘がある。企業数の多さだけでなく、東証一部の企業の質への批判も少なくない。企業規模(時価総額、株式の流動性など)が東証一部の名に値せず、投資対象として不適合という指摘だ。

約2,600社の東証上場企業のうち、1,841社がプライム市場に移行する。約70%だ。これも、東証の新しい市場区分が厳しい選別をしていないという印象を形成している。

当社「フロンティア・マネジメント」もプライム市場に移行する“小規模な”上場企業(証券コード7038)の一社だ。本論考はそういう立場にある人間の私論として読んでいただきたい。

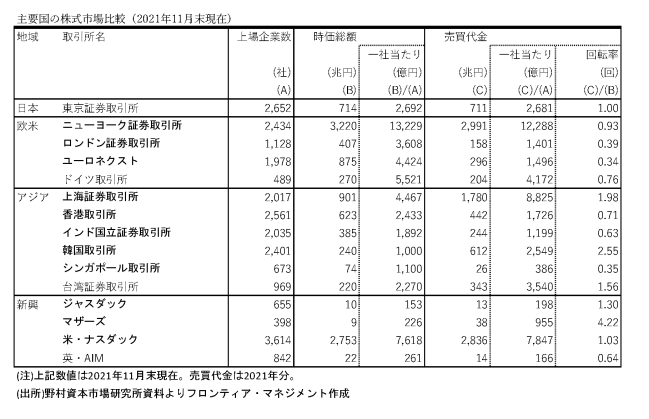

世界の株式市場との比較(1/2):上場企業一社当たりの時価総額

世界の株式市場と東証を比較してみよう。

表は、2021年11月末時点での主要国の株式市場だ。日米欧、新興市場を表示している。

ニューヨーク証券取引所とナスダックの時価総額が突出して大きい。企業数が他の主要市場と大差ないため、一社当たりの時価総額は、ニューヨーク証券取引所が1兆3,229億円、ナスダックが7,618億円と大きい。

しかし、これらアメリカの2取引所以外はどうか。

東証の1社当たり時価総額は2,692億円と欧州やアジアの取引所と比べて、それほど劣後しているわけでもない。

プライム市場の企業数は、従来の東証企業数の約70%だ。小さな企業はスタンダード市場に移行するため、プライム市場の一社当たり時価総額は欧州や上海と比肩するだろう。

我が国では、単なる日米比較という二国間比較を、国際比較と意図的に誤認する傾向がある。アメリカの取引所は確かに巨大企業がひしめいているが、他の市場と東証は大差ない。

世界の株式市場との比較(2/2):株式の流動性

次に表の右端に記載されている回転率に着目してみよう。

これは年間の売買代金を時価総額で除したものであり、時価総額が年間何回転して売買されているかを示している。

東証の回転率は1.00回転だ。ニューヨーク証券取引所とナスダックは、それぞれ0.93回転、1.03回転であり、東証と同水準だ。

東証より時価総額が大きくて、回転率が高いのは上海証券取引所だけだ。欧州の取引所の回転率は軒並み1回転を下回っている。

東証の区分変更への批判の一つは、株式の流動性の問題だ。

しかし、この表を見る限り、他の取引所と比較して、東証の流動性が大きく劣後しているとは言えない。

外国人投資家はTOPIXをベンチマークにしていない

プライム市場設立の目的の一つは、海外の機関投資家にとって東証が魅力的な市場になるためと説明されてきた。しかし、そもそも海外の機関投資家はTOPIXを見ていない。

彼らがベンチマークとしているのは、十中八九、MSCI(Morgan Stanley Capital International)指数だ。現在、259社がMSCIジャパンの構成企業となっている。5年前と比較すると約60社減少している。

MSCIジャパンを構成する259社は、社数では東証全体の10%に過ぎない。しかし、時価総額は東証全体の80%以上を占めている。

259社の時価総額は単純計算しても、一社当たり2兆円前後となる。これは、ニューヨーク証券取引所の平均レベルと比較しても遜色ない。

MSCIジャパンに組み入れられている日本企業は、既に世界の投資家の投資対象だ。今回の東証の区分変更とは関係がない。

プライムかスタンダードか、という市場区分の判断に悩む企業は、そもそもMSCIに入っていない。プライムの規準をクリアしたとしても、すぐには海外投資家の投資対象にならない。

プライムではなくスタンダードを敢えて選ぶ企業行動は正しいか?

経済誌を読むと、「力がなければ無理にプライム市場を目指さず、敢えてスタンダード市場を選ぶ方が良い」という論調が見られる。機関投資家による座談会などでの放言だ。

大手製薬会社など、プライム市場の規準を満たしているが、敢えてスタンダード市場を選ぶ会社もあり、この選択行動への賛辞さえ聞こえる。

米国では上場企業数が減っていることもあり(世界の潮流とは言えないが)、上場する意味自体への懐疑も耳にする。

本当にそれでよいのだろうか?

上場企業は株式市場の中だけで生きているわけではない。労働市場、商品サービスの取引市場、技術市場など様々な市場とうまく付き合い、逆選別されないようにする必要がある。

未上場時代の悔しさを忘れない創業社長たち

グローバルに高質人材を採り合う世界で、プライム市場の要求する環境対応をしていない会社に優秀な人材は入社するだろうか。グローバルな企業は取引してくれるだろうか。

採用の際、上場企業かどうかなど最近の若者は関係ない、と嘯(うそぶ)く機関投資家の声も聞いたことがある。

しかし、全くのゼロから創業した社長たちが、採用でどれほど苦労してきたかについての想像力が欠如しているのではなかろうか。

上場には正の外部性がある。

株式市場の市場区分は、(逆説的だが)株式市場以外の市場へのシグナリング効果が大きい。未上場企業が上場を果たす過程で、入社する社員のレベルが大きく変わるという事例は枚挙に暇がない。

ゼロから創業した社長たちは、未上場の時代の悔しさを忘れない。優秀な人材に内定を断られる、事業の入札で大手に競り負ける、など。上場が全てを解決するわけではない。

しかし、上場企業であることの意味は決して小さくない。ましてや一部上場であれば。

まとめ 市場区分変更のプラス面は過小評価すべきでない

現代金融理論の枠組みの外かもしれないが、上場企業であることの社会的な影響はミクロ的にもマクロ的にも大きい。

機関投資家の都合だけで上場企業を選別していくと、選別に漏れた企業の経済活動低下による負の外部経済が発生する。

現在の東証一部企業がプライム市場に残ろうとする努力を看過すべきではなかろう。

彼らはかつてないほどのこだわりで、ここ数年努力するはずだ。

この意味で、東証の市場区分変更は触媒(カタリスト)として機能し、各産業の利益率を引き上げる可能性さえある。

彼らは、上場企業になる前に戻りたいとは決して思っていないのだから。

コメントが送信されました。