読了目安:8分

伝統的サプライヤーのこれからの戦い方 ~自動車業界の構造変化に向けて~

自動車産業が100年に一度の大変革を迎えている。技術変化にともない、完成車メーカー とメガサプライヤー(部品大手)との間で、主導権争いが発生。完成車メーカーは生き残りをかけ、「規模」と「技術」を取るために、従来にない考え方とスピードでアライアンス(連合体)を推進している。 こうしたメーカーの変革に対して、伝統的サプライヤーに残された戦い方は何か。 当社が支援した、「Tier1」(ティア1、1次請け)サプライヤーの事例を中心に、変革に対応するために必要なものは何かを提言する。

-

Frontier Eyes Online編集部

Frontier Eyes Online編集部

完成車メーカーを取り巻く環境の変化 ―メガサプライヤーとの主導権争いへ―

「CASE」―自動車業界が迎える100年に一度の変革を象徴的に表す造語だ。「Connected」「Autonomous」「Shared&Service」「Electric」。この4つの頭文字がまさに、自動車業界に大きな変革をもたらしている。

特に「Electric」にあたる、電気自動車への技術転換は自動車メーカー同士のアライアンス強化を加速させている。これまでもメーカーはプラットフォームの共通化を推進してきたが、電動化によって、部品の共通化やコモディティー化がさらに進み、「規模の原理」がメガサプライヤーに大きな力を与えた。

また、完成車メーカーの真髄だったエンジン技術よりも、電池部品やその他の技術が有力になったことで、技術力においてもメガサプライヤーの持つ力が突出するようになってきた。

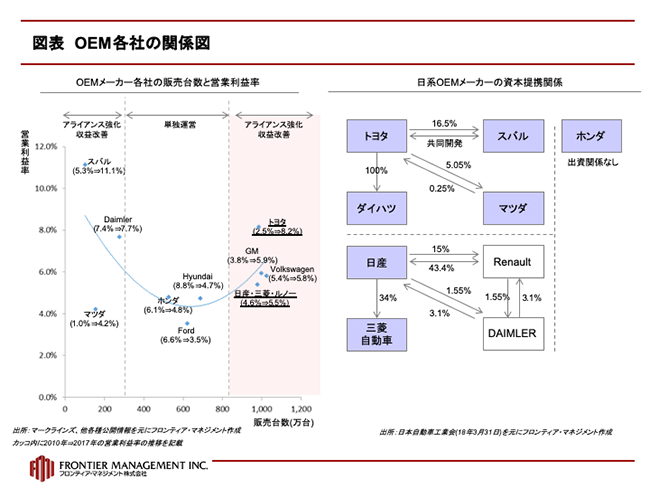

メガサプライヤーの「規模」と「技術」に脅威を感じた完成車メーカーは、従来の「購買の共通化」にとどまらないアライアンスの強化を進めている。トヨタ自動車とマツダの資本提携に加え、日産・三菱自動車・ルノーの3社連合は、元会長のカルロス・ゴーン氏が会社法違反などの疑いで逮捕された事件があったにもかかわらず、アライアンス関係を継続・強化する方針を発表している。

実際にアライアンスを強化したかどうかで、完成車メーカーの間で収益性に差が出始めている。(図表1)今後、この現象はさらに進むだろう。

迫られる戦略転換 ―戦況の大きな構造的変化―

完成車メーカーのアライアンス強化の流れは、広大な裾野を持つ自動車産業に大きな変化を迫ることになる。

この記事では、伝統的な中堅サプライヤーが直面する事業構造の変化にスポットを当てる。

自動車産業における「系列」に属していた伝統的中堅サプライヤーは、アライアンスによる完成車メーカーの方針転換で、同業態のサプライヤーと機能重複を起こすことになっている。

その構造変化に立ち向かうには、何が必要なのか。まず当社の支援事例を通して考察していきたい。

訪れた構造変化 ―Tier1からTier2へ―

当社が支援をした会社は、売上高数百億円程度、従業員数300名以下で、創業から数十年間、中堅Tier1メーカー(1次請け企業)として、開発から製造における一連のバリューチェーンを担ってきた。また地の利を生かした効率的な製品提供によって、優位性を保ってきた。

だが、自動車業界の構造変化にともない、中堅Tier1メーカーにも急激な変化が生じた。完成車メーカーから求められたのは、部品の加工部分のみの委託。中堅Tier1メーカーはTier2化(2次請け化)していた。

これまで価値の源泉としていた開発がなくなり、材料の調達と支給の大部分がコントロールできなくなった。一方で、原価低減の活動は続いた。また、Tier2化により必要な人員構成は変化。こうした変化にすぐに対応できず、収益の悪化を免れることはできなかった。

戦況把握と戦略転換 ―第三者視点の重要性―

当社はまず、事業環境の変化に対する理解をそろえることから始め、そこから今後の必要な戦い方を検討した。

具体的には既存事業の収益力向上と、新規事業の育成だった。

既存事業の収益力向上のために、まずこれまでの生産体制のあり方を見直した。生産変動の波を吸収しつつ、最も低コストで生産できる体制にするため、業務のプロセスと、人員体制を設定する基準を変えた。加えてコントロールが可能な経費に焦点を置き、予実管理を徹底する仕組みを整えた。

新規事業については、すでに既存事業の強みを一般消費者向けに転換できる商品を開発し、その商品は業界のエキスパートから高い評価を得ていた。しかし、市場や顧客への理解が不足しており、売上は低迷していた。そのため、当社の知見や分析をもとに、業界の特性や顧客ニーズを明確にして、拡販に必要なポイントを整理。具体的な実行プランを策定した。現在では、その実行プランを実施することによって、実績が出始めている。

戦略転換に必要なもの―ドイツ・ベグラ社と旭テック社を例に―

これまで、当社の事例をもとに伝統的サプライヤーの戦い方の変革について述べてきた。もう一つ、戦い方や戦う場所の変革として、ドイツの中堅自動車部品メーカーであるベグラ社の戦略転換の例を見てみたい。

ベグラ社は1913年設立、売上高数十億円程度、従業員数100名超の会社で、自動車用の青銅軸受を主力製品として、主にフォルクスワーゲンに供給していた。しかし、金融危機の際、業績の急激な悪化を受けて、人員の削減を余儀なくされた。その反省をもとに、既存事業の強みを整理して、自動車産業偏重のリスクを抑えるために顧客の業種を複線化。また、少品種大量から多品種少量へのビジネスに戦略転換している。しかしベグラ社の場合、従前から自動車に偏重していることは明らかであったものの、実際に危機とならなければ変革は実行できなかった。

一方で、自動車部品業界に進んで参入する場合もある。旭テックによる米メタルダインの買収だ。グローバル化を目指した旭テックは、収益が厳しくなった伝統的サプライヤーを取り込むことで、一気にグローバル化を加速させた。第三者と新しい関係を構築することで、いわば「時間」を買ったのだった。また両社が持つ強みを掛け合わせることで、新しい価値を創造しようと目論んでいる。

これから、いかに戦うか。

「1台のクルマはいくつの部品からできているの?」

自動車産業の裾野の広さが語られるときによく使われる質問だ。

その答えは、「3万部品、20万社」。

ただ、この答えが変わる局面はもう目前に迫っている。戦略の転換をしなければいけないことは明白だ。

そのために必要なものは何か。

大前提として必要なものはリソースである。そのリソースを自社で十分に用意できない場合、第三者の活用を検討するべきだ。第三者の活用領域は「時間」「カネ」「ヒト」のすべてとなる。たとえ不足していたとしても、それを理由に変革をしなければ、致命的な状況に追い込まれかねない。

自動車業界の構造変化に打ち勝つためには戦略転換が必要であり、リソースを持ったうえですべきことは以下の3つだ。

- 事業環境の変化に対する正確な把握

- 強みの再定義

- 機会に対する具体的なアクション

そして、これらの要求は残念ながら「待ったなし」でやってくるだろう。

※機関誌「FRONTIER EYES」vol.25(2019年5月発行)掲載記事を修正の上再掲

コメントが送信されました。