読了目安:7分

基準地価 3年ぶり下落が示すもの

国土交通省が9月29日に発表した2020年7月1日現在の基準地価は、全国全用途の平均で前年比0.6%の下落となり、2017年以来3年ぶりの下落となった。2013年頃から続いてきた地価の「上昇」トレンドが、「横這い」もしくは「下落」へと変わりつつあることが明確になったが、当面下落幅は限定的であろう。

-

Frontier Eyes Online編集部

Frontier Eyes Online編集部

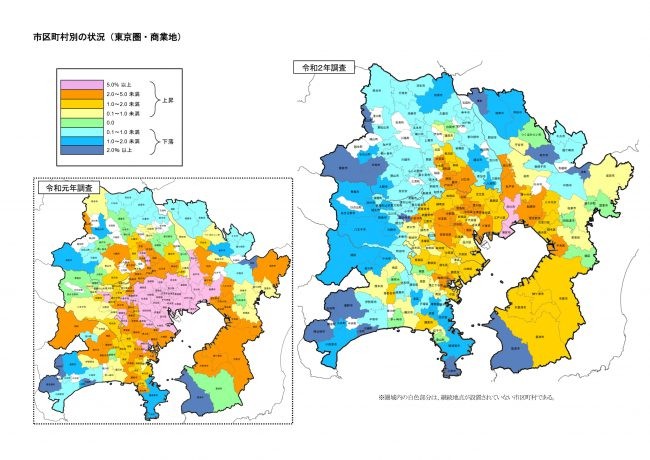

商業地の地価、弱含み

出典 国土交通省HP

2013年頃から続いてきた地価の上昇トレンドに変化が生じつつあることは、国土交通省が6月19日に発表した2020年第1四半期(1-3月)の「地価LOOKレポート」等の速報ベースの調査結果により予想できていた。とはいえ、今回発表の基準地価は、コロナ禍の影響を織り込んだ最初の全国ベースの大規模調査であり、地価の進む方向が「上昇」から「横這い」もしくは「下落」へと変わりつつあることが改めて明確に認識された。

3大都市の基準地価を見てみると、東京23区の住宅地の価格は2019年の前年比4%増に対して2020年は同1.4%増で、商業地の価格が2019年の前年比8.4%増に対して2020年は同1.8%増。大阪市の住宅地の価格は2019年の前年比1%増に対して2020年は同0.3%増で、商業地の価格が2019年の前年比13.1%増に対して2020年は同2.6%増。名古屋市の住宅地の価格は2019年の前年比2.1%増に対して2020年は同0.8%減で、商業地の価格が2019年の前年比7.5%増に対して2020年は同1.5%減であった。

いずれの都市でも、住宅地よりも商業地の地価の上昇率が、昨年のそれと比べて大きく縮小していることがわかる。

コロナの影響による繁華街の物販・飲食の店舗への人出の減少や訪日外国人=インバウンドの消失等が影響していると思われる。ただし一方、コロナによる経済への影響が物販・飲食・宿泊業を中心にこれだけ深刻な事態になっている割には、商業地を中心とする地価は暴落せず、影響はまだ軽微であることも事実だ。

地価への影響が抑えられている理由の一つは、不動産価格は実体経済を遅れて反映する遅効性の指標だという点にあると考えられる。

金融緩和が続けば地価の下落幅は限定的

▲東京23区内では、銀座の値下がりが目立った。

しかしコロナで経済活動が大きな影響を受けているにもかかわらず、不動産価格がまだ高水準を保っているより大きな要因は、緩和が定着した金融環境にあると考えられる。

長期金利がゼロ近辺の現状では、一般的に不動産投資の利回りはまだまだ魅力的だ。

また、今回のコロナによる経済危機の局面では、ハイレバレッジの不動産投資ファンドや不動産会社の破たんによる不動産の投げ売りもほとんど起きていないため、不動産価格の下落圧力も限定的だ。

更には、物販・飲食・宿泊業を除けば、オフィスや賃貸住宅や物流施設から生み出される賃料収入は安定的に推移しており、コロナが収まれば、長期的には安定的なキャッシュフローが期待できるとの期待値が込められていると考えられ、投資家からの関心は高い。

香港の大手投資ファンドのPAGは、今後4年程度で日本の不動産に最大8,400億円を投じる、と報道されている(日本経済新聞 2020年9月18日朝刊)。緩和された金融環境はまだしばらく続く可能性が高いことを考えれば、不動産投資需要は引き続き高水準で推移する可能性が高い。逆の見方をすれば、リスクは金融危機の再来や、景気回復を伴わない金利上昇にあることは言うまでもない。

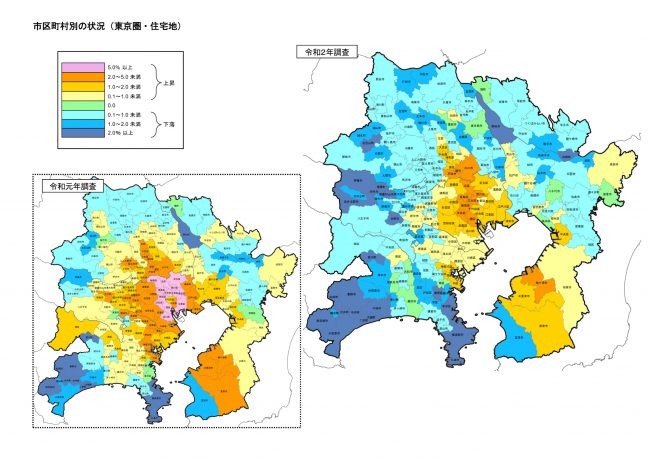

住宅地の地価は堅調

出典 国土交通省HP

首都圏では、新築マンションの供給が少ない一方、新築に比べての割安感により、中古住宅への需要が強く価格は強含みで推移している。東京カンテイが9月23日に発表した8月の中古マンションの平均希望売り出し価格(70m2換算)は、東京の都心6区(千代田、中央、港、新宿、渋谷,文京)で前月比1.1%増の8,506万円で過去最高値を2ヵ月連続で更新し、都心に立地する住宅の価格の力強さを示している。

一方、郊外の住宅価格にはこれほどの力強さはないが、コロナをきっかけとするテレワークでの在宅勤務の普及により、郊外の戸建て住宅やサイズが広目のマンションへの需要が高まりつつある。即ち、在宅勤務をきっかけに住居の広さやよりよい周辺の自然環境を求めて、郊外での住宅需要が高まりつつある。この傾向が今後も拡大するのか、あるいは一時的なものに留まるのかを判断するのは難しいが、少なくとも当面は首都圏の郊外でも住宅の価格は堅調に推移しよう。政府・与党が住宅ローン減税の特例措置の延長を検討していると報道されていることも(日本経済新聞 2020年9月25日朝刊)、住宅需要には追い風だ。

今後の景気動向を注視

▲東京23区商業地で最も地価が上昇した港区虎ノ門。

オフィスの賃料は、比較的長期の賃貸借契約にも支えられ、現在のところ堅調に推移している。ただし三鬼商事の調査によれば、東京の都心5区のオフィス空室率は3.07%で前月から0.3ポイント上がり、3月から6カ月連続で上昇傾向にあり、平均募集賃料も8月は前月比で0.83%下がった。

富士通のような大企業が、今後在宅勤務とシェアオフィスでの勤務のウエイトを高めることにより、現在使用しているオフィス床を削減しようとする動きもある。 加えて、2023年に予想されるオフィスの大量供給も懸念材料だ。

これらの懸念が現実のものとなれば、当然地価にも影響をおよぼす。そして、その懸念を乗り越えるには、景気回復に支えられた需要の回復しかない。

金融緩和に支えられて地価は当面堅調な見通しだが、グローバルの景気動向次第では、価格調整の幅が拡大するリスクが潜んでいることも否定はできない。

緩やかな下落傾向が続く…

コロナの影響を織り込んだ最初の全国ベースの大規模な地価調査である基準地価が発表された。全国全用途の平均の地価は3年ぶりに下落に転じたが、調整幅は軽微であり、今後しばらくこの傾向が続くだろう。ただし、今後の景気動向には注視が必要だ。

国土交通省 基準地価 令和2年都道府県地価調査

https://www.mlit.go.jp/totikensangyo/totikensangyo_fr4_000431.html

コメントが送信されました。