読了目安:11分

マイクロソフト 成長への好循環生む稼ぐ力と使う力

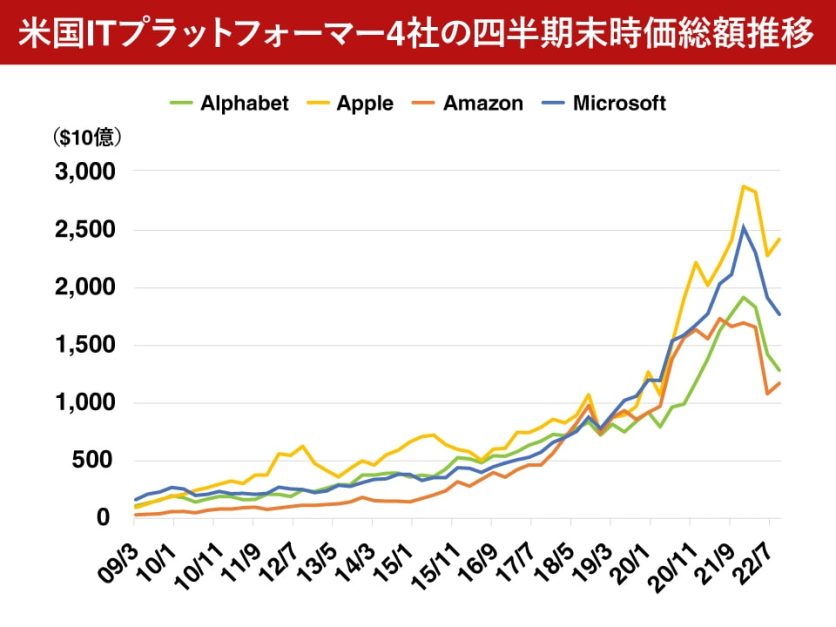

マイクロソフト社(以下MSFT)はピーク比では30%前後減少したが、時価総額US$1.8兆前後(約260兆円)と世界第3位を誇る。営業キャッシュフロー(以下CF)の60%を自社株取得と配当で株主に還元し、高いTSR(Total Shareholders Return)を実現している。一方、コア事業に対しては積極的投資を実施しシェアを拡大。さらに現時点では収益性/投資効率が低いB2C関連事業へ大型投資も断行し、長期的成長戦略を並行させている。高い営業CFマージンで稼いだキャッシュを、全額株主還元と成長投資に使用。好収益⇔高成長の好循環を創り出した成功例として、MSFTは学ぶべき点が多い。

-

Frontier Eyes Online編集部

Frontier Eyes Online編集部

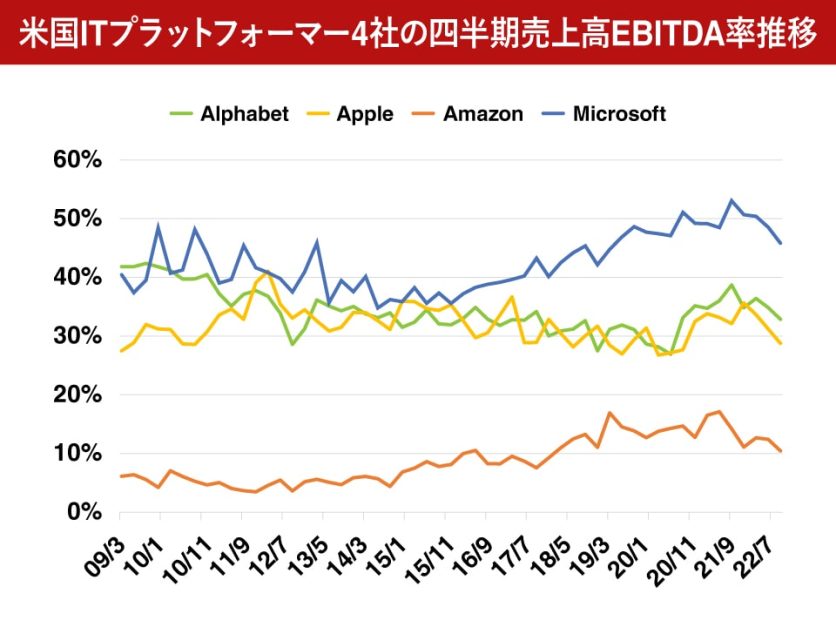

Apple上回る高い収益性

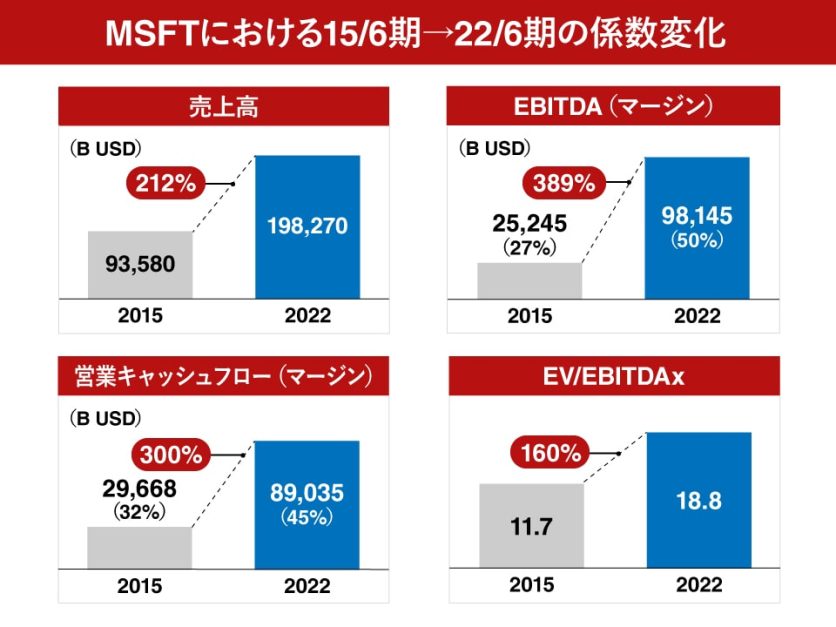

改めてMSFTの規模感を確認すると、2022年6月期で売上高US$198Bn(約29兆円)、営業利益US$83Bn(12兆円、営業利益率42%)と、AlphabetやAppleを上回る収益性を誇る。現CEOのサティア・ナデラ氏が2014年に就任以降、売上高EBITDA率で10~15%ポイント上昇させ、同等レベルにあったAlphabetやAppleを引き離した。収益性が大きく上昇した要因はビジネスモデルの変革にあるものと推測される。

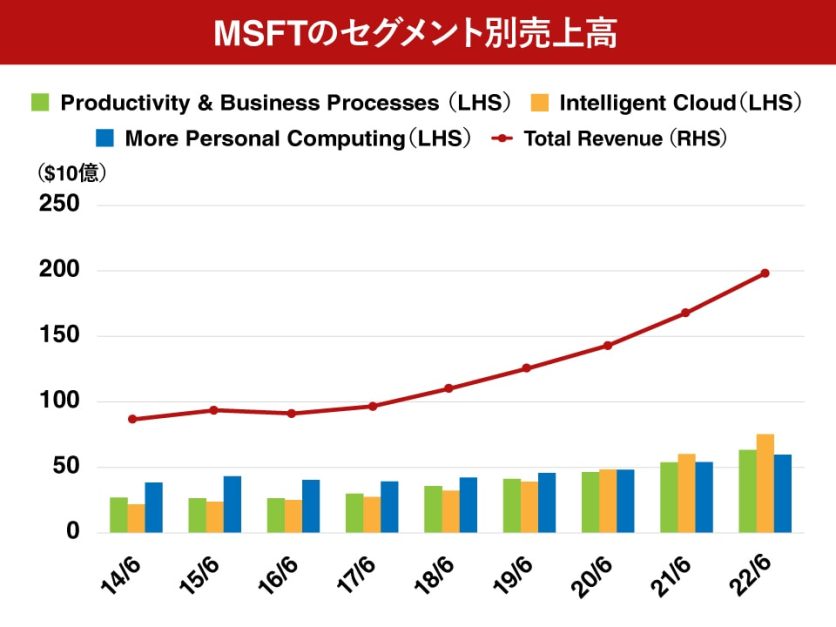

成長著しい「Intelligent Cloud」部門

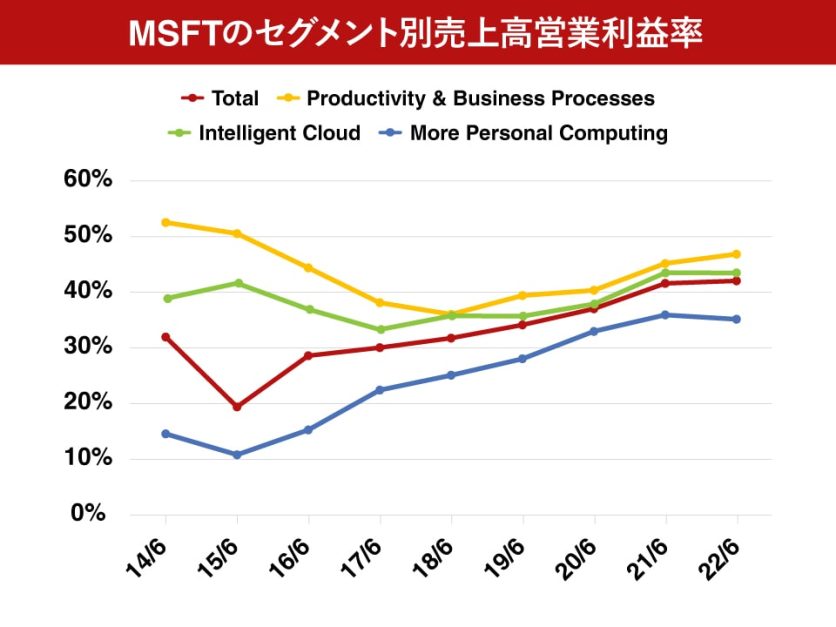

MSFTは3つのセグメントで業績等の公表を行っているが、最大セグメントかつ最も成長が高い事業がServerやAzureを主とする「Intelligent Cloud」部門。売上高の38%・営業利益の39%を占め、過去8年間の成長率は売上高で17%・営業利益で18%に達する。

OfficeやLinkedIn、Dynamicsなどを扱う「Productivity & Business Process」部門は、売上高の32%・営業利益の36%を占め、同成長率は売上高で11%・営業利益で10%。Windows・ハードウエア・X-Boxなどの「More Personal Computing」部門は売上高の30%・営業利益の25%を占め、同成長率は売上高で6%・営業利益で18%となっている。

「More Personal Computing」部門はハードウエアを主に営業利益率は10~15%程度と低かったが、構造改革の実施やクラウド化におけるビジネスモデル転換により35%前後まで大きく上昇。ほかの2セグメントも投資負担を増収で吸収し、高利益率を維持したままトップラインの成長を実現し、全セグメントでの高い成長を実現している。

水平分業的モデルで成長イメージ失う

1975年にビル・ゲイツ氏(初代EO)とポール・アレン氏により創業したMSFTは、OSやビジネスソフトの開発でPCの歴史とともに成長した。多くの買収や過酷なシェア競争を繰り広げ、主力事業で圧倒的なポジションを獲得しつつ、2000年前後のネットバブル期まで高い成長を実現した。

その後、Windows-OSと圧倒的なビジネスアプリケーションにより全社ベースでの収益性は安定的に推移したものの、新たなネットワークプラットフォーマーとしてGoogleやAmazon、Facebookが台頭。特にAppleは2007年にスマートフォンを発売。ネットワークを活用したOSからハードウエア、アプリケーションサービスまでを垂直的に提供するなど、GAFAが新たなテクノロジーリーダーとして成長。水平分業的モデルであったWinTel時代(MSFTとIntel)は成長性が失われたイメージとなった。

2000年以降、MSFTが行った成長戦略としては2001年X-Boxで参入したゲーム事業やNokiaの携帯端末事業買収で参入したネットワーク端末事業などがあるが、決して大きな成長ドライバとはなっていない。

ビジネスモデル転換・構造改革が成長の契機に

2014年のナデラCEO就任以降の成長はクラウド・ネットワークサービスへのビジネスモデル転換と積極投資によるトップライン拡大と、ハード系や販売領域などでの主に人員削減を含む構造改革、の2点にあると思われる。

また改革の契機が、アクティビストである「バリューアクト」による株主提案⇒同社からの社外取締役就任合意(同2013年、実際の就任は2014年)により新CEOであるナデラ氏の選任時における資本市場ロジックの影響拡大、であることも興味深い。ナデラ氏は当時主力ではなかったサーバー部門やビジネスソリューション部門、オンラインサービス部門などの出身で、会社のPurposeを再定義。事業のクラウド化へ向けた転換と積極投資をする一方、人員削減・事業売却の断行やTSRの実現・継続を行い、ステークホルダーにより大きく支持されている。

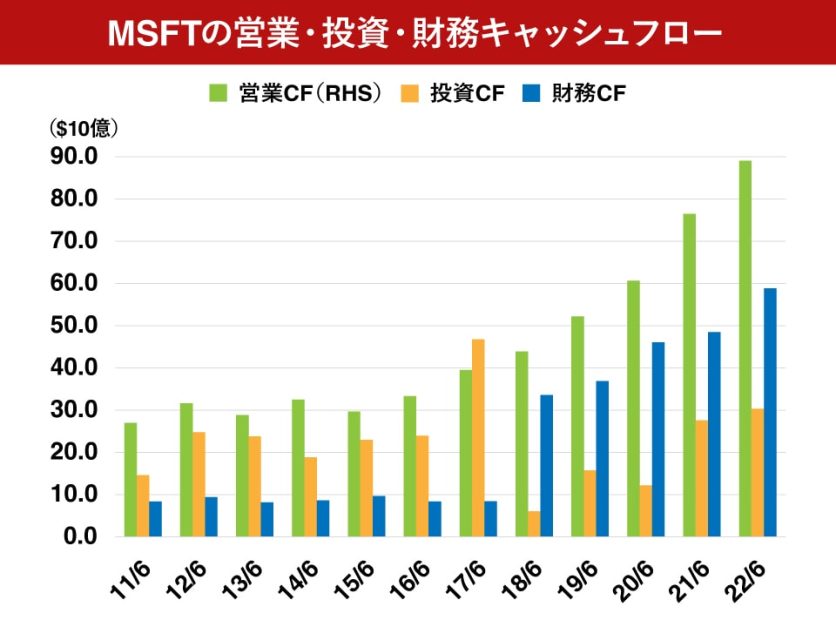

トップラインの成長、営業利益率の上昇により、営業CFは2017/6期以降に大きく拡大し、2022年6月期はUS$900億弱(約13兆円)。営業CFとともに拡大しているのが財務CFでUS$600億弱(約8.7兆円)。投資CFはUS$200~300億で安定しているようなイメージを受ける。

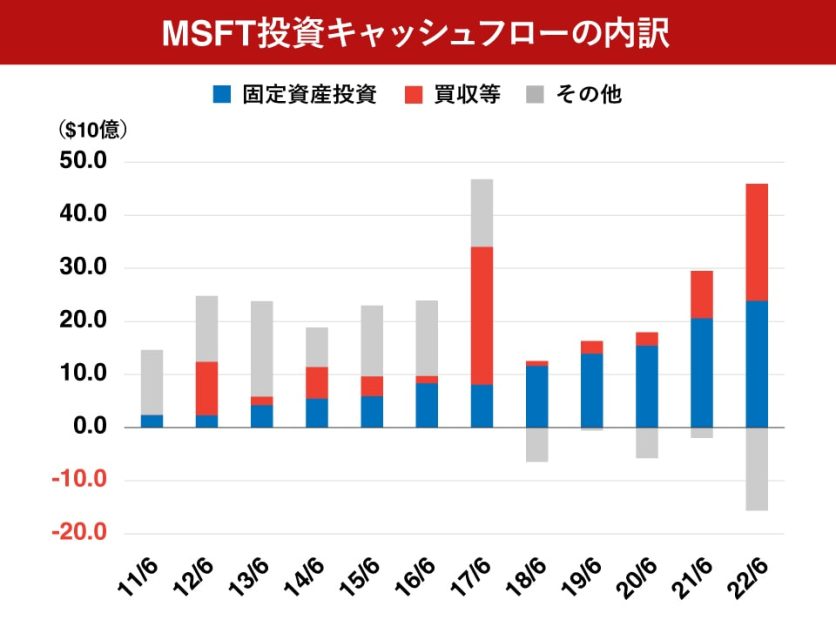

投資CFの内訳を見ると、固定資産投資はクラウドビジネスの拡大により安定した増加となっており、2022年6月期はUS$23.9Bn(3.5兆億円弱)まで拡大。またSkypeの買収などがキャッシュアウトで、事業売却などがキャッシュイン。結果として投資CFの変動は少なく見えるが、戦略に沿っての投資が継続的に行われている。

2023年6月期には許認可次第だが、発表済みのActivision Blizzard社の買収(US$68.7Bn、約10兆円)が加わり、投資CFはUS$100Bnレベルと営業CFと同レベル以上になる可能性もある。ちなみにMSFTのフリーCFは2000年以降、2017年を除くとマイナスになっていない。2017年のフリーCFがマイナスになった主要因は、US$26.2億で買収したLinkedInの影響であった。Activision Blizzardの買収は、MSFT史上例を見ない規模で、次期の成長へ向けて大きな意思決定をしたものと想定される。

自社株買い・配当重視でステークホルダーから評価

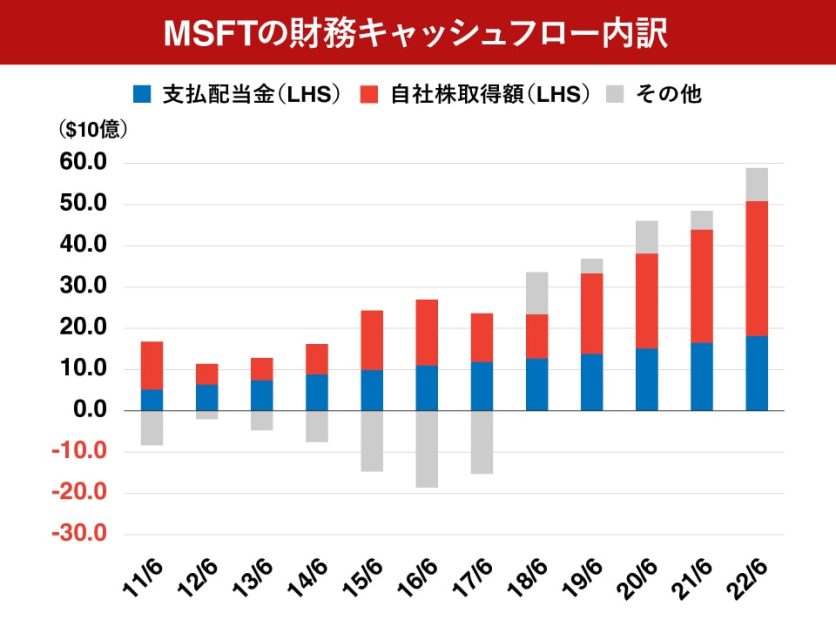

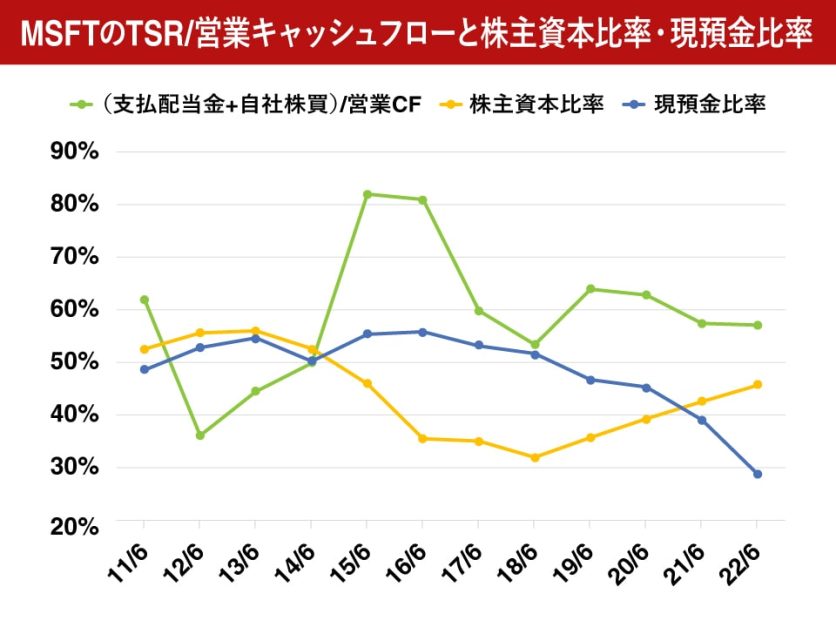

前述の通り、財務CFは営業キャッシュフローとともに拡大しているが、最も増加しているのが自社株買い。配当も安定的に増加している。そのほかは短期的な買収資金・運転資金の手当てや返済などと推計されるが、22/6期でみるとMSFTがキャッシュ・アロケーション的に最も重視しているのは、自社株買い(US$30.9Bn・約4.5兆円)>固定資産投資=買収>配当(US$18.1Bn・約2.6兆円)、となる。

過去10年間の累積では、営業CFのUS$486.4Bnに対し、自社株買いUS$157.1Bn(営業CFの32%)、配当金US$125.9Bn(同26%)と60%を株主に還元。固定資産投資US$117.7Bn(同24%)や買収US$75.3Bn(15%)を大きく上回る。また営業CFはほぼ全額がアロケーションされており、WACCの維持・ROICの改善=自己資本比率やキャッシュポジションの上昇抑制、となった結果、EV/EBITDAなどのマルチプル上昇に繋がり、ステークホルダーからの評価に好循環している。

成長実現のため続く研究開発への投資

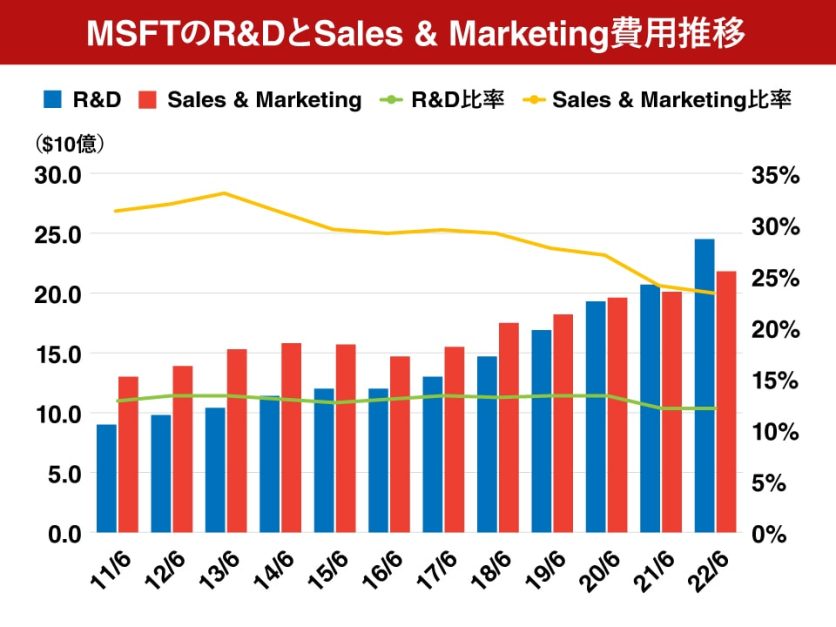

さらに営業CF内に含まれる営業費用として、研究開発費の増加は続いている。売上高が順調に拡大し、構造改革や市場環境の変化もあって売上高に占める「Sales & Marketing」費用は低下傾向となっており、営業利益率の押上要因となったが、R&Dは売上高比10~12%を維持。ちなみに22/6期R&D費用はUS$24.5億(約3.5兆円)で、固定資産投資額と同等レベルである。

MSFTとしてはオーガニックな成長実現を達成するために、売上高に対し10~12%のR&Dを実行しつつ、「Intelligent Cloud」セグメントのシェア拡大と高成長へ向けた投資を同等に、またTSRとして営業キャッシュフローの50%超を株主に還元することを意図している。

さらに長期的なポテンシャル獲得へ向け、自社に無いリソースや競合するリスクあるサービスをM&Aで獲得(Hotmail、Skype、Nokia携帯電話、LinkedIn、Mojang、ZeniMax Media、Activision Blizzardなど)を行っている。すべてのM&Aが成功ではないが、キャッシュ・アロケーションの基本的方針、オーガニックな成長への投資の在り方、株主資本・現預金などB/S項目コントロール、など参考になる部分が大きいと感じる。

まとめ MSFT時価総額増加は稼ぐ力と使う力の相乗効果

MSFTはアクティビストの株主提案を契機に、ビジネスモデルの転換と構造改革を断行。既存ビジネスのクラウド化とクラウドビジネス拡大で、成長性・収益性ともに大きく改善させた。また構造改革により、収益性の低かったB2C関連事業に関しても大幅な収益性改善を達成している。まずは、稼ぐ力=営業CF・マージンを高めている。

ほぼ同時並行で、装置産業としてクラウドビジネスでの拡大は巨額の設備投資負担を伴う。また日進月歩のIT業界内では、社外における有望なイノベーションに対し、協業や出資・買収などいくつかの選択肢を適切な形で選び、平均すれば営業CFの半分程度を設備投資と買収に充当。また残る半分の営業CFは配当を平均的に増加させ、さらに自社株買いをフレキシブルに行ってTSRを高めている。

MSFTは世界有数のプラットフォーマーでありコア事業において高い収益性を持つ。新CEOが就任以降、30%超の営業利益率を達成していても、人員削減やビジネスモデル転換を含む構造改革を断行して稼ぐ力を強化。利益率は10~15%ポイント上昇した。さらに多くの日本企業に欠けている印象がある戦略は使う力の強化。どの程度の金額をどのような領域に使うのかを明白に定め、実行していくことだ。そのためには中長期戦略の明白化だけでなく、戦略実現に対する自社リソースの客観的評価、リソースを有する企業に対する調査・研究やコンタクト、を継続的に行う必要があると感じている。

コメントが送信されました。