読了目安:6分

バルミューダ事例に学ぶインサイダー取引対応

2021年11月中頃、洗練されたデザインが人気の家電メーカー「バルミューダ」が華々しくスマートフォン市場に参入といった話題に、冷や水を浴びせるようなニュースがメディアを賑わせた。社外取締役によるインサイダー取引に係る社内規程違反と関係者の処分についてだった。本件を題材にインサイダー取引対応について考えてみたい。

-

Frontier Eyes Online編集部

Frontier Eyes Online編集部

「インサイダー取引」とは 故意かどうか、利益を上げたかは関係ない

インサイダー取引とは、上場企業において

①「会社関係者・情報受領者」に当たる人物が、

②「重要事実」を、

③「自身の職務等に関し知り」ながら、

④「公表」前に

⑤「株式等の売買」を、行う行為である。

インサイダーの要件に「故意」を加える解説がまま見られる。本件でも自社株式の購入承認期間の認識を「錯誤」し購入してしまったとの説明をしており、「故意」であることを否定している。

しかし、金融商品取引法第166条では故意、過失について言及しておらず、この点がインサイダー取引かどうかの判断基準になることはない。

そのため、情状酌量の効果も限定的と思われる。

また、金商法では、不正に利益を上げるもしくは損失を免れるといったことにも触れておらず、この点も要件から外れる。

本件の何が問題だったのか

会社は自社株式の購入に当たって、インサイダー取引防止の観点から自社株購入に当たって届出制を取っている。

本件についても、当該手続きに沿って役員からの申請と承認手続きが取られており、その点に問題は見られない。但し、役員は承認された2021年5月14日から20日の間ではなく、5月13日の正午に買い付けを行っていた点が社内規程違反とされた。取締役の行為の問題点である。

一方で、自社株購入の事実については証券取引等監視委員会(監視委員会)及び東京証券取引所(東証)に報告しているものの、社内規程に基づく処分の公表はそれから半年後の21年11月18日となっていた点である。社内処分が遅れた理由については、社内調査を行っていたとの記述はあるものの、具体的な説明はみられず、この対応の遅れが憶測を呼び、批判の的となったものと思われる。これが会社側の問題点である。

※2021年12月20日現在に公開刺された情報に基づいて記述しています

インサイダー取引だったのか

本件を改めてインサイダー取引の要件に照らしてみると、①社外取締役という「会社関係者」が、業績予想の修正や新規事業への参入といった②「重要事実」について、③「職務上知り得た」状況で④「公表」前に⑤「自社株」の買付を行っており、インサイダー取引が疑われる行為といえる。

一方で、本件については、購入者本人から会社に当日中に報告があり、更にその翌日には会社から東証及び監視委員会の情報提供窓口に報告が行われている。また、購入した株式の売却も行われなかった。

こうした対応が功を奏したのか、現在に至るまでインサイダー取引での処罰等は行われていない。

インサイダー取引の調査とは

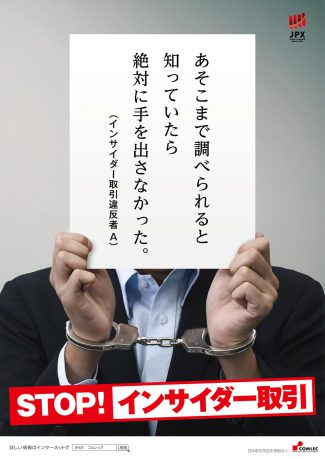

▲画像説明:日本取引所自主規制法人ポスター

日本取引所自主規制法人や監視員会では常に流通市場等の監視を行い、不公正取引等が疑われるものについては調査が行われる。

本件のように、適時開示後、ストップ高になったようなケースは、必ず調査対象となり、証券会社と連携し、購入者の特定、会社との関係や購入に不審な点がないかのチェックが入る。

インサイダー取引が疑われる取引があった場合は、株式発行元への照会、監査委員会から当該取引を行った者へヒアリング調査や時としてデジタルフォレンジックなどの手法を用いた調査が行われ、関係が洗い出される。

インサイダー取引についての知識、関心が高まっていることもあり、本人名義の口座での取引が少なくなっている点は当局も織り込み済みであり、当然のことながら調査のノウハウも持っている。「あそこまで調べられると知っていたら絶対に手を出さなかった。」という自主規制法人のポスターがあるが、まさにコピーの通りである。

具体的なインサイダー取引予防対策は

インサイダー取引の予防策として、まず上場企業が取り組むものとして、インサイダー取引防止に係る規程を策定し、関係者に対し教育を行うことがまず必要となる。

また、自社株の購入に関して、バルミューダでは届出制をとっていたが、届け出制であったり、重要情報を共有する際に株の取引をしないように関係者に周知する仕組みを構築していたり、機密情報に触れる機会のある関係者に誓約書の提出を求めるなど、規程の策定や研修の実施に留まらない対応をしている企業も少なくない。

一方で、インサイダー取引防止規程についても作っておしまいではなく、定期的な見直しが必要である。ドンキホーテホールディングス(現PPIH)の前社長が知人にTOB公表前に自社株式の購入を推奨したことによって有罪判決を受けたが、2014年の金商法の改正で取引推奨が違法行為に加えられている。こうした変更を常に注意を払い、更新をすることが求められる。

社外取締役についても、情報管理の徹底を

コーポレートガバナンス・コードの改訂もあり、独立社外取締役を登用するケースが多くなっている。上場企業出身者であればインサイダー取引に関する知識もあるが、そうでない方も増えている。社外取締役等についても研修、インサイダー取引防止対象に含めたり、情報管理を徹底することが何よりも重要である。また、万が一、インサイダー取引に係る情報を入手した際には、バルミューダのように自主規制法人や監視委員会等に情報提供し、連携していくことも欠かせない。企業の皆様には、公正な市場を守ることを第一に対策、対応を進めることをお願いしたい。

コメントが送信されました。