読了目安:5分

EVは本当に最適か? 自動車の次世代燃料革命に必要なもの ①石炭火力は無くならない

欧州、中国中心に自動車のEV(電気自動車)化が先行しており、2050年のカーボンニュートラルに向け、日本は遅れをとっている、と見る向きが多い。しかし、日本が取るべき最適な手段は本当にEVなのだろうか。我が国を取り巻くエネルギー環境と、循環型社会に向けた自動車の次世代エネルギーについて、多面的な考察を全5回でお届けする。

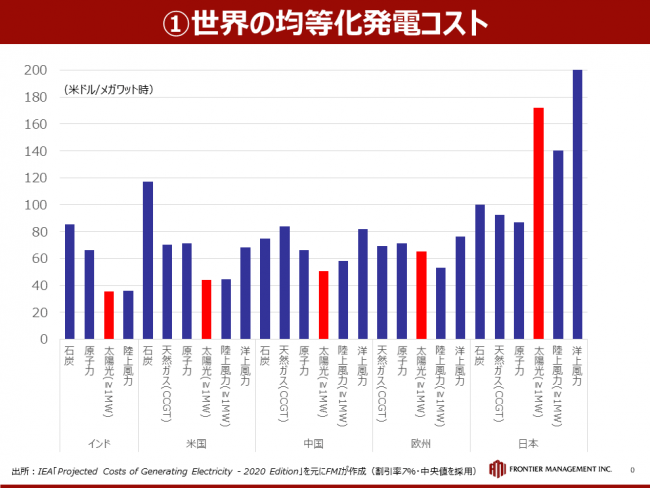

欧州と日本の発電コストの違い

ヨーロッパでは2020年に再生可能エネルギーが化石燃料のシェアを初めて上回り、主力電源となった。

普及の背景はコストの低下で、発電コストは日本の半分以下の水準となっている。

近年中国も急速に再生可能エネルギーのコストが低下しており、普及を後押ししている。

日本の発電コストも低下してきており、グリッドパリティが見えてきているとはいえ、欧州とのコスト差は未だ大きく、2050年には主力電源とすることを計画している。

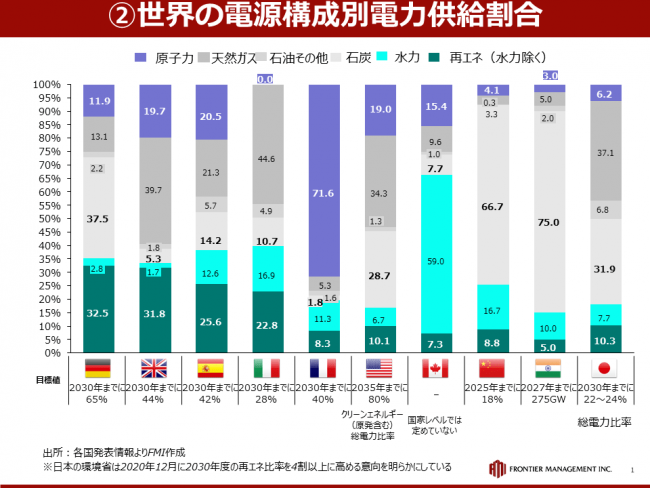

日本の石炭火力発電はなくならない

日本は主要先進国の中で最も再生可能エネルギー比率が低く、石炭火力発電の比率が全体の3割を占める。

これは、中国、ドイツに次いで3番目に高い。

政府は2030年時点でも火力発電比率を56%見込んでおり〈*1〉、2050年の実現を目指すグリーン成長戦略の中でも、原子力+火力+CCUS※/カーボンリサイクルを合わせて、30%~40%を見込んでいる。〈*2〉

つまり、日本の火力発電はなくならないのである。

※CCUS(Carbon dioxide Capture and Storage)

日本の石炭火力発電は「悪」なのか

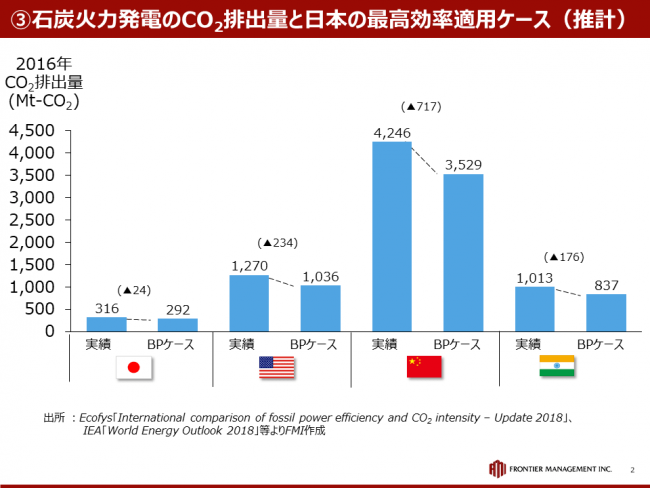

そもそも、日本の石炭火力発電のCO2排出量は米国や中国に比して少なく、効率面でも世界的に高い水準にある。〈*3〉

高性能な日本の火力発電所を中国で導入すれば、年間700Mt以上のCO2が削減できるという試算もある。(CO2排出量は2016年実績ベース、BPケース※は推計)

※BPケース(Best Practice Case)

また、近年は既存の火力発電設備を生かした、木質ペレットやアンモニアの混焼技術も進んでいる。

木質ペレット混焼では混焼率30%、アンモニア混焼では混焼率20%まで実現している。〈*4〉

CCUSの技術は欧州より進んでおり、この分野で覇権を握る可能性も考えられる。

日本のエネルギー構造を踏まえたEVシフトを

周知の通り、EVは大量に電気を使用することになり、エネルギー電源の再エネ化が必須であるが、日本は欧州とはエネルギーミックスが大きく異なる。火力発電は基幹産業として日本に根付いており、政府としても、それを生かした技術改革、産業構造転換を目指しているといえる。

日本の火力発電は、2050年になってもなくならないのである。

EVを増やしても、CO2は減らない

だとすると、EVをいくら増やしても、走行時のCO2排出はゼロだが、肝心の動力エネルギーである電力供給時にCO2を排出し続けることになる。

自動車のEV化戦略は、国家の電力戦略と連動すべきである。国によって電力事情が異なるため、石炭依存の低い欧州の自動車エネルギー戦略とは、当然異なってくる。

自動車の次世代燃料革命について、日本独自の戦略があって然るべきなのである。

では、カーボンニュートラル達成に向け、日本の自動車産業構造転換の最適解は何か。次回以降、EV化に代わるエネルギー戦略について、シリーズで考察をお届けする。

執筆は以下のチームで担当いたします。

◆自動車・エネルギー産業構造転換タスクフォース

村瀬協吾

今堀元皓

津村裕之

第2回次世代燃料①e-fuel

第3回次世代燃料②水素/アンモニア

第4回次世代燃料③常温核融合

第5回次世代燃料革命と日本企業に求められるもの

*1:経済産業省 資源エネルギー庁「2030年エネルギーミックス実現へ 向けた対応について ~全体整理~」

*2:経済産業省 資源エネルギー庁「2050年カーボンニュートラルに伴うグリーン成長戦略」

*3:Ecofys「International comparison of fossil power efficiency and CO2 intensity – Update 2018」

*4:三菱重工「微粉炭バイオマス高混焼率発電設備の運転実績」

(一社)グリーンアンモニアコンソーシアム

「燃料アンモニア バリューチェーン構築に向けた取組」

▼次回記事はコチラ

EVは本当に最適か?② ガソリン車はなくなるのか 次世代燃料「e-fuel」とは

コメントが送信されました。