読了目安:12分

年間予想達成に黄信号?大手電機(2022年4-6月期)決算の減益から見えた3つの不透明要素を解説

今年7月末以降に発表された電機大手6社(日立製作所、東芝、三菱電機、富士通、パナソニック、ソニーグループ)の2022年4~6月期の決算は増収減益となり、期待値に対して未達の印象だった。 電機業界の経営環境は、以下の3点を含め不透明感が増しており、各社の進めている構造改革や、M&Aを含む事業ポートフォリオ改革で、「経済情勢に左右されない本質的な収益力・成長力が高められるのかのか」が試される1年になりそうだ。 懸念される経営環境の悪化として注意すべきなのは、 ①世界的経済成長率の鈍化と一部スタグフレーション懸念の台頭 ②主要半導体企業の業績見通しが悪化、厳しい最終消費 ③MAU/ARPUビジネスモデルの停滞 の3点を指摘したい。

-

Frontier Eyes Online編集部

Frontier Eyes Online編集部

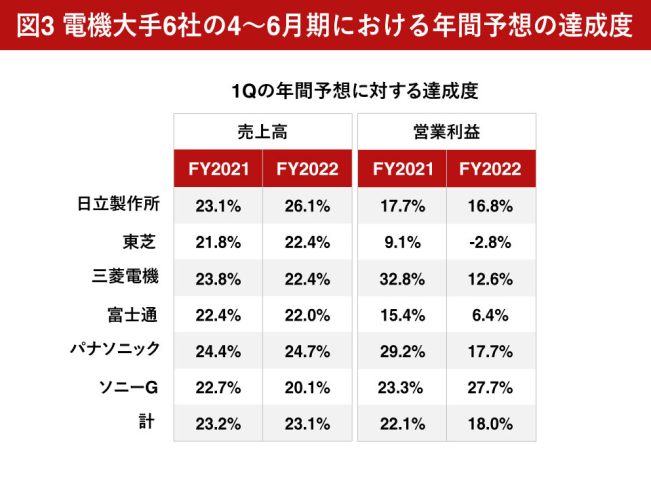

電機大手6社の2022年4-6月期は増収減益。年間予想達成率は低い印象

電機業界大手6社の2022年4-6月期の売上高は9兆4624億円(前年同期比5.0%増収)、営業利益5469億円(同15.3%減)、営業利益率5.8%(前年同期7.3%)だった。

円安効果・事業ポートフォリオ転換・エンターテインメントや金融事業拡大・在庫増加による稼働益、などのプラス要因はあったと思われる一方、原材料や物流費用等変動費増加・人件費等固定費拡大・中国等でのロックダウン影響による生産計画の未達・研究開発や買収を含む投資負担の拡大、などのマイナスを吸収できず、減益・利益率低下となった。

四半期ベースでの業績予想は公開されておらず、事前の計画値に対する達成度は不明だが、各社決算説明会の印象や事前の市場予測と比較すると、業績は想定以上に厳しかったものと推定される。

2022年4~5月にかけ発表された、前年度の各社の決算発表時から日立製作所とソニーグループ(ソニーG)が業績予想の修正を行い、電機大手6社の2022年度業績予想は売上高41兆400億円(5.4%増収)・営業利益3兆350億円(3.6%増)と増収増益予想となっている。

事業ポートフォリオ改革に伴う買収の影響や為替変動のプラスマイナスなど、各社において影響は異なるものの、ウクライナ問題を含むコスト面でのインフレ影響を吸収して回復・拡大が続く見込みとの予想を継続。前年度と同程度の営業利益率を確保するとしている。

四半期決算は、年間の1/4の期間であり、特に国内でのBtoB関連売上が少ない4~6月期は、季節的にも売上・利益が大きなウエイトとならない。

とはいえ年間予想の達成度を見ると、特に東芝・富士通に対して達成が難しい印象がある。また三菱電機・パナソニックも、年間予想に対しての達成度は20%未満にとどまり、昨年比ではかなり低い水準である。

4~6月期決算を受け、日立製作所は売上・営業利益ともに上方修正。ソニーGは売上を上方修正する一方、営業利益は下方修正した。ソニーGの利益予想の下方修正はゲーム事業を主因としており、資本市場からはネガティブに受け止められている。

ただ、この日立製作所とソニーGは四半期での事業別予算管理を一定のクオリティを持って行っており、各四半期で微量でも修正発表を行っている。

一方、全般的に4~6月期での予算・業績修正は行わない企業が多く、10月末~11月の中間決算時は、このまま事業環境の悪化が続くと、下方修正が本格化する懸念を残す。

地政学的なリスクは読めないが、以下のマイナス要因がマクロ環境面・テクノロジー業界の変化としてアナウンスされており、今後の見通しを検討する上で要注意と感じている。

世界的経済成長率の鈍化と一部スタグフレーション懸念の台頭

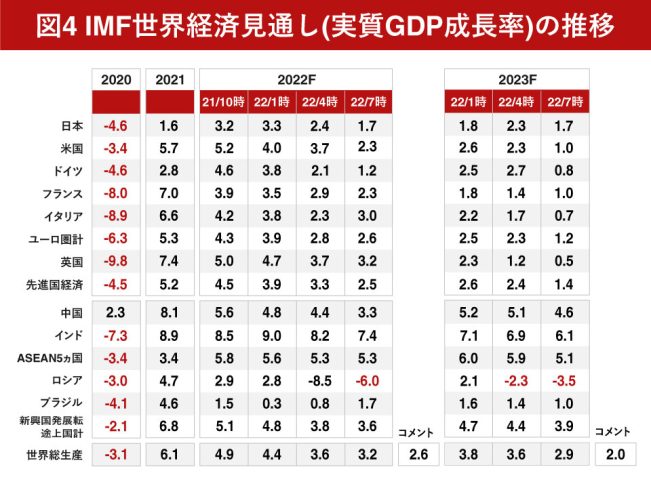

IMFは7月26日、2022年の世界経済見通しに対して、2022年に入ってから3回目の下方修正を実施した。年初4.4%としていたGDP成長率を3.2%まで引き下げた。

さらにIMFが発表したコメントでは、ウクライナ問題や為替変動・エネルギー/食糧価格などにおいて不透明感が強く、金利上昇を含めた発展途上国債務問題の再燃などがあれば、さらに2.6%までの下方修正を示唆した。

またインフレ率を、先進国で6.6%(前回予想比で+0.9ポイント)、新興国/発展途上国で9.5%(同+0.9ポイント)としている。2023年は金融政策の影響が本格化したことによって、先進国での成長率がさらに鈍化し、世界の経済成長率は2022年比で2.9%低下した。こちらもリスクシナリオで2.0%までの修正を示唆している。

こうしたマクロ見通しが、期を追うごとに悪化する中、事業環境は競争条件を含め厳しいものとなる可能性が高い。そうしたなかで元来成長率が低い日本は比較的平穏な状態と見られている(相変わらずの低成長×インフレ率も他国比では低い)。

だが、アメリカや欧州主要国の成長率を見ると、IT関連や自動車関連などに関し、一定の需要リスクを考慮する必要があり、また欧米停滞の新興国に対する波及効果も考える必要があるだろう。

主要半導体企業の業績見通しが悪化、厳しい最終消費

2022年1~3月期決算の発表時、TMT(テクノロジー・メディア・エンターテインメント)業界で驚かされた決算発表はNetflixだった。株価は決算発表から1日で30%以上下落。きっかけとなったのは初のMAUの減少だった。Netflixの株価は現在、昨年秋の高値に対し1/3程度のレベルとなっている。

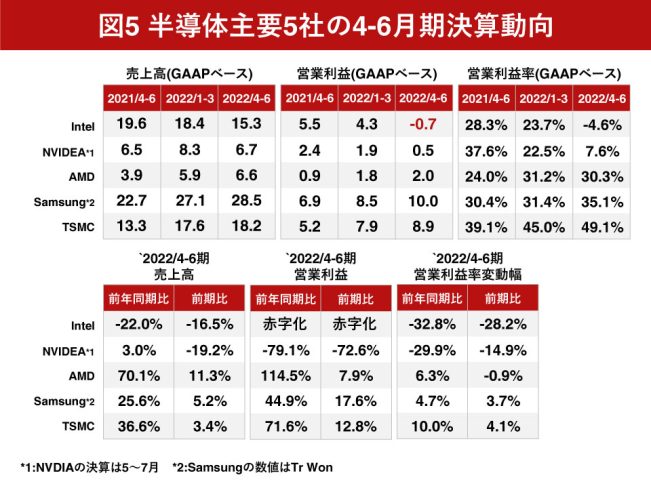

7月下旬からの決算発表では、世界屈指の半導体メーカーであるIntelが大きなサプライズとなった。Intelの4~6月期決算(GAAPベース)は前年同期比で22%減収となり、営業利益で赤字に転落した。前年同期比では営業利益率で30%超の悪化。前年の四半期比でも著しい収益性の悪化となっている。

またNVIDIAは8月前半に5~7月期の業績に対しコメントを発表。事前のガイダンス比で大幅な減収となり、利益率の低下もコメントされている。Intelのビジネスは、PC関連やサーバーなどが主力で、PCが大幅な生産調整を受けて需要が停滞していることは周知だが、AMDの好調ぶりを見ると、大幅なシェアの変動も業績低迷に影響していそうだ。

またNVIDIAはデータセンター向けビジネスが売上高の57%を占めており、データセンターへの投資もやや変調している懸念がある。

TSMCやSamsungの4~6月期決算は、増収増益で高収益を維持したものの、既にSamsung半導体の主力であるメモリが需要停滞で価格が低下していることで今後悪化が想定される。TSMCは、引き続き微細加工度の高い先端品は好調な模様だが、2022年は計画してきた設備投資の一部繰り延べコメントが久しぶりにあった。

半導体不足が指摘されて1年以上が経過し、多くの企業では、計画通り半導体の調達ができず、製品の生産出荷ができないことを下方修正要因としてコメントしてきた。これらの状況を見ると、不足感は一部を除いて解消されつつあり、今後最終商品の需要停滞が深刻(スマートフォン、PC、テレビ、自動車など)となった場合、は生産各段階における在庫調整の懸念がありそうだ。

伸び悩み感が台頭するMAU、下落懸念があるARPU

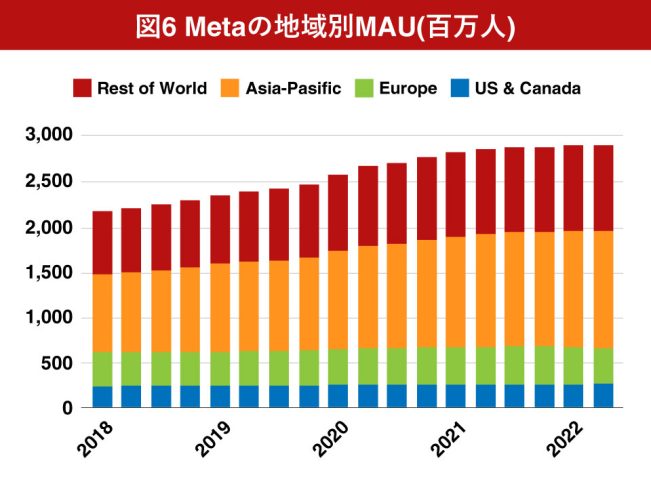

前述したNetflixに続き、7月にはMeta Platform(旧Facebook、以降Meta)が4~6月期で初の減収となったとの発表があり、サプライズとなった。NetflixはMAUの減少がサプライズとなったが、Metaの減収の直接要因はARPUの下落。MAUはわずかながら増加している。

Meta社のMAUはグローバルで29億人を上回り、世界最大規模のプラットフォームを形成している。コロナ後に主にASIA-PacificでMAU増加の加速感があったが、北米・欧州では加入者も既に一定割合にありほとんど変化がない。

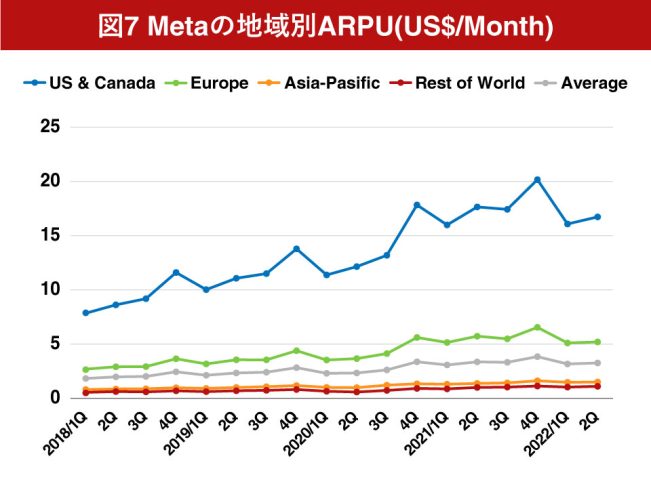

一方、公表されている地域別のARPUを見ると、北米地域のARPUが圧倒的に高く、加入者が増加したAsia-PacificやRest of WorldのARPUは、北米の1/10以下。結果として新興地域や発展途上地域でのMAUが増加しても、収入へのインパクトは軽微だった。戦略的には北米でのARPU上昇を継続しないと成長が続かないため、社名変更を行い新たなサービスを提供する戦略を進めているものと思われる。

4~6月期のMetaの決算は、売上高288億ドル(前年同期比0.9%減収)、営業利益112億ドル(同32.4%減)だった。微減収に対し大幅減益の要因は、①R&D増(61億ドル→87億ドル)、②管理費増(20億ドル→30億ドル)の費用増加だった。②の詳細は不透明だが、まずは北米での提供サービスの転換によるARPU上昇がないと、増収転換は難しく、転換費用が先行するため収益を圧迫するフェーズが続く可能性がある。

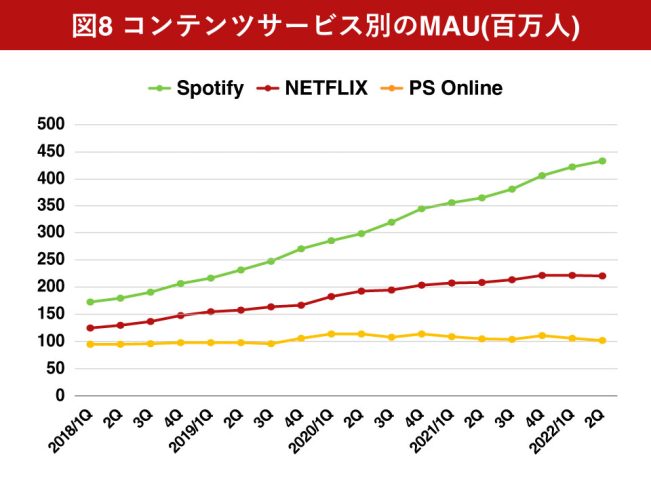

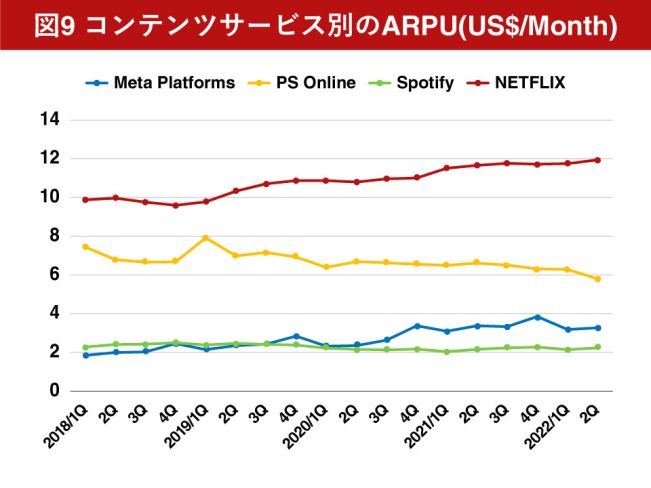

Meta以外のMAU拡大を前提としてエンターテインメントコンテンツをネットワークでサービス展開している(複数コンテンツもある)、映像サービス(Netflix)、音楽サービス(Spotify)、コンソールゲーム(PS Online)の公表されているMAUとARPUをチャート化してみた。

Spotifyの加入者は、4億人を超え、順調な拡大を見せている一方、Netflixは2021年後半から横ばい、PS Onlineはカウント方法の問題もあるが、減少傾向とのデータが公表されている。

サービス地域の問題や、コンテンツ毎で異なるユーザー層の広がりがこうした差を助長しているものと推測されるが、このコンテンツ毎で大きく異なるのが、ARPUとなっており、この差は地域や対象人口の差になっているものと推測される。

(PS OnlineのARPUはソニーグループのGNSセグメント内ネットワークサービス売上高をPS OnlineのMAU期首期末平均で割った仮定値)

Metaがプラットフォームとしてグローバルに大きく広がったのは、欧米以外でのARPUを低く設定し、収益を欧米/広告で稼ぐビジネスモデル形成に成功したからだが、既存サービスでは限界に達しつつある。

Netflixは魅力的なオリジナルコンテンツが拡大要因といわれているが、ARPUで10ドルを超えるレベルの支払いを続けるかどうかは、特にインフレの進む状況で中所得者層以下は難しい可能性がある。

PS OnlineはMAUがやや減少、ARPUもやや低下となっている。実際の有料会員数は微増していること、GNSセグメントのネットワークサービス売上高以外にも売上高はあること、PS5が部品不足やSC問題で十分に供給されていないこと、などあるが、戦略面での再考が必要となる可能性がある。GNSセグメントでは、2021年以降、BUNGE買収を含め積極的にライブサービスや自社IP強化のためのスタジオ取得など拡大戦略を進めている。

事業ポートフォリオ転換でバリューを創造できるかが試される

地政学的問題の多発を含む不透明な経営環境の中、多くのコングロマリット日本企業は、戦略的M&Aの断行、ガバナンス体制の転換、構造改革の実施などを行ってきた。

2022~2025年度の期間は、SDGs対応などの社会的な貢献を含め、新たな事業ポートフォリオがステークホルダーに対し価値を生んでいくのか、が試される期間となる。危機は変革のチャンス、でもあり、危機意識を共有しつつ、更なる企業価値の拡大へ向けた企業文化の醸成を期待したい。

コメントが送信されました。